¿Qué es el cóndor de hierro?

El cóndor de hierro es una estrategia comercial de opciones que utiliza dos diferenciales, ambos verticales. Uno es una llamada (que es la opción de compra), y el otro es una opción de venta (put). El cóndor de hierro recibe su nombre de la forma del gráfico de pérdidas y ganancias que crea.

Un cóndor de hierro aparece verticalmente, compuesto, de nuevo, de cuatro operaciones:opciones de compra y venta:opciones de compra y venta Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado. - todos con la misma fecha de caducidad. Es por eso que la representación gráfica es vertical. La forma que hace el gráfico de pérdidas y ganancias simula algo parecido a un pájaro grande, que es como se llamaba al cóndor de hierro. (Un cóndor es, por supuesto, un gran, ave depredadora).

Resumen:

- Un cóndor de hierro utiliza dos márgenes (un margen de compra con dos posiciones y un margen de venta con dos posiciones); el objetivo con un cóndor largo es mantener el rango de negociación (de la seguridad subyacente de la opción) bastante estrecho; el objetivo con una estrategia de cóndor corto es una alta volatilidad suficiente para poner una de las opciones cortas en el dinero.

- El cóndor de hierro se forma a partir de las posiciones cortas (interiores) que forman el cuerpo y las posiciones largas (exteriores) que forman las alas; la parte de hierro del nombre proviene del hecho de que se utilizan tanto las opciones de compra como las de venta.

- La ganancia máxima con un cóndor largo se adquiere si todas las opciones expiran y las posiciones quedan fuera del dinero; La ganancia máxima de cóndor en corto se logra cuando la opción de venta corta o la opción de compra corta está en el dinero.

Cóndores largos y cortos

Hay dos posiciones que un comerciante puede tomar cuando utiliza la estrategia del cóndor de hierro. En ambos casos, la estrategia utiliza una compra y venta equilibrada de las opciones de compra y venta involucradas. Un operador básicamente cubre ambos lados del activo subyacente de la opción con opciones de compra y venta largas y cortas. Cubre todas las posiciones comprando y vendiendo la misma cantidad de llamadas y put fuera del dinero, cada uno respectivo el uno del otro.

Estrategia Long Condor

La estrategia del cóndor largo se utiliza cuando un operador espera una baja volatilidad en el activo subyacente.

En el lado de la opción de compra, el comerciante emplea un diferencial de llamada bajista:vende en corto una opción de compra con un precio de ejercicio más bajo y compra una opción de compra con un precio de ejercicio más alto. En el lado de la opción de venta, el comerciante utiliza un margen de venta alcista:compra una opción de venta con un precio de ejercicio más bajo y vende una opción de venta con un precio de ejercicio más alto. Los precios de ejercicio de las opciones de compra están fuera del dinero por encima del precio del valor subyacente, mientras que los precios de ejercicio de las opciones de venta están ambos fuera del dinero por debajo del precio del valor subyacente.

Estrategia corta del cóndor

La estrategia del cóndor corto se utiliza cuando un comerciante espera una alta volatilidad en el activo subyacente.

Un cóndor corto es lo opuesto al cóndor largo. El comerciante utiliza un spread de call alcista y un spread de put bajista, vendiendo una opción de compra con un precio de ejercicio más alto y comprando una opción de compra con un precio de ejercicio más bajo, y vendiendo una opción de venta con un precio de ejercicio más bajo mientras compra una opción de venta con un precio de ejercicio más alto. precio de ejercicio. De nuevo, como el largo cóndor, los precios de ejercicio de las opciones de compra están fuera del dinero por encima del precio del valor subyacente, mientras que las opciones de venta están fuera del dinero por debajo del precio del valor subyacente.

Independientemente de si la estrategia del cóndor es larga o corta, todas las opciones deben tener la misma fecha de vencimiento.

La formación del cóndor

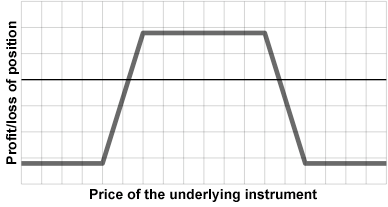

Como se ha mencionado más arriba, un cóndor de hierro recibe su nombre debido a la forma que crea el gráfico de ganancias / pérdidas. Para mantener la analogía con un gran, ave depredadora, los comerciantes relacionan colectivamente las opciones internas como el cuerpo del pájaro. Las opciones externas, luego, se conocen como las alas. La siguiente imagen ofrece una representación básica de cómo se vería un cóndor de hierro:

Entonces, la colección de posiciones internas y externas forma la forma del cóndor. La palabra "hierro" entra en juego porque la estrategia usa tanto call como put. Una posición de cóndor simple estaría compuesta por todas las llamadas o todas las opciones.

Pérdidas y ganancias con el cóndor de hierro

Un comerciante está apuntando a un rango de negociación estrecho (fluctuación del precio) con un cóndor de hierro largo. En un escenario perfecto, si todas las opciones están fuera del dinero (OTM) cuando llega la fecha de vencimiento, las opciones cierran sin valor, y el comerciante puede mantener lo que queda de las primas netas recibidas al colocar las cuatro posiciones de opción, después de deducir todas las comisiones. Tal situación no sucederá con cada operación; la mayoría de los cóndores de hierro terminan con al menos una de las opciones en el dinero o en el dinero.

La máxima pérdida potencial con un cóndor de hierro largo ocurre cuando, al vencimiento, el precio del valor subyacente está por encima del precio de ejercicio de la opción de compra larga o por debajo del precio de ejercicio de la opción de venta larga.

Frecuentemente, Es mejor para un operador cerrar una posición antes de tiempo y perder parte del potencial de ganancias. Es específicamente cierto cuando el valor subyacente es volátil, y la ventana de negociación fluctúa significativamente. La gestión de riesgos es clave en dicha estrategia; por lo tanto, Lo utilizan mejor los comerciantes experimentados.

El beneficio máximo utilizando la estrategia del cóndor de hierro corto se obtiene cuando el precio del valor subyacente cae por debajo del precio de ejercicio de la opción de venta corta o es más alto que el precio de ejercicio de la opción de compra corta. La pérdida potencial máxima es simplemente el débito incurrido al colocar las cuatro posiciones de opción.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Volatilidad implícita Volatilidad implícita (IV) La volatilidad implícita, o simplemente IV, utiliza el precio de una opción para calcular lo que dice el mercado sobre la volatilidad futura de la

- Caso de estudio de opciones - Long Call Estudio de caso de opciones - Long Call Para estudiar la naturaleza compleja y las interacciones entre las opciones y el activo subyacente, presentamos un caso de estudio de opciones. Es mucho más fácil

- Riesgo y rendimiento Riesgo y rendimiento En la inversión, el riesgo y el rendimiento están altamente correlacionados. Un mayor rendimiento potencial de la inversión suele ir de la mano con un mayor riesgo. Los diferentes tipos de riesgos incluyen el riesgo específico del proyecto, riesgo específico de la industria, riesgo competitivo, riesgo internacional, y riesgo de mercado.

- Mecanismos de negociación Mecanismos de negociación Los mecanismos de negociación se refieren a los diferentes métodos mediante los cuales se negocian los activos. Los dos tipos principales de mecanismos de negociación son los mecanismos de negociación basados en cotizaciones y los mecanismos de negociación basados en órdenes.

-

¿Qué se puede aprender de un hámster comerciante de criptomonedas?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Merecen la pena los productos ecológicos para la época?

Periodos, amirite? Para la mayoría de las mujeres, son algo que debe tratarse mensualmente. A través de los siglos, La tecnología ha evolucionado para permitir a las mujeres en el mundo desarrollado a

-

Los precios de Litecoin caen hoy,

pero la campaña de marketing podría generar más conciencia sobre la moneda criptográfica Precios de Litecoin hoy han bajado un 1,58%, pero los fanáticos de la criptomoneda son optimistas sobre su f

-

Pautas de ingresos para obtener cupones para alimentos en Iowa

Los beneficios de SNAP se utilizan para comprar alimentos en minoristas y mercados de agricultores. El programa de cupones para alimentos de Iowa apoya a las familias de bajos ingresos brindándoles a

invertir

-

Cómo averiguar su APR

Cómo averiguar su APR Mire su estado de cuenta en línea para ver la APR. APR, abreviatura de tasa de porcentaje anual, es la tasa de interés anual que se aplica a los saldos de sus tarjetas de crédito u otros préstamos. C...

-

Cómo ahorrar $ 1,

Cómo ahorrar $ 1, 776 durante el próximo año Ser estadounidense significa más que organizar barbacoas en el patio trasero, disfrutando de una rebanada de tarta de manzana y bebiendo una bebida en un partido de béisbol...

-

¿Cuáles son los costos de los productos?

¿Cuáles son los costos de los productos? Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo (DM), mano de obra directa (DL), ...

-

El S&P 500 se acerca a su máximo histórico. He aquí por qué los mercados de valores están desafiando la realidad económica

El S&P 500 se acerca a su máximo histórico. He aquí por qué los mercados de valores están desafiando la realidad económica El mercado de valores no es la economía. Esta vieja y divertida máxima generalmente no es cierta:a menudo, el mercado de valores es un buen indicador de la economía y una muy buena indicación de lo ...