¿Qué es un swap de inflación?

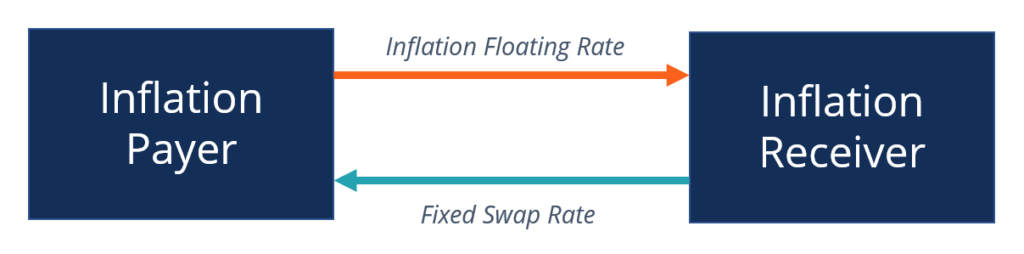

Un swap de inflación es un contrato derivado entre dos contrapartes para transferir el riesgo de inflación mediante el intercambio de flujos de efectivo fijos. La mecánica implica que una de las partes pague pagos fijos, mientras que el otro realiza pagos basados en la tasa flotante de un índice de inflación.

Resumen

- Un swap de inflación es un contrato derivado entre dos contrapartes para transferir el riesgo de inflación mediante el intercambio de flujos de efectivo fijos.

- La parte que busca cubrir el riesgo de inflación paga un flujo de efectivo flotante vinculado a la inflación a cambio de recibir un flujo de efectivo de tasa fija.

- La contraparte que especula con un aumento en la inflación futura busca aumentar la exposición a la inflación pagando una tasa fija por flotación.

Comprensión de los swaps de inflación

Los swaps de inflación son un tipo de contrato de swap que se utiliza específicamente para transferir el riesgo de inflación. Una de las partes del contrato busca reducir su riesgo (mediante cobertura), mientras que el otro aumenta la exposición al riesgo (especulando).

La parte que busca cubrir su riesgo de inflación paga la tasa flotante vinculada a un índice de inflación, como el Índice de Precios al Consumidor (IPC) Índice de Precios al Consumidor (IPC) El Índice de Precios al Consumidor (IPC) es una medida del nivel de precios agregado en un economía. El IPC consiste en un paquete de compra común, mientras recibe flujos de efectivo fijos. Al cambiar flotante por fijo, reduce la exposición de la parte de cobertura al riesgo de inflación y aumenta su certeza de los flujos de efectivo futuros.

La contraparte que crea que la inflación aumentará aceptará pagar flujos de efectivo a tasa fija a cambio de recibir los flujos de efectivo a tasa variable. La parte especuladora aumenta su riesgo de inflación, lo que dará sus frutos si la tasa de inflación se eleva por encima de la tasa fija que acordaron cambiar.

Antes del inicio del contrato, las partes deben acordar los términos. Eligen un monto nocional:el monto principal a partir del cual se calculan los flujos de efectivo, pero generalmente no se intercambian. También determinan una fecha de vencimiento y el tipo fijo a canjear. Ambas partes ofrecen garantías para evitar el riesgo de incumplimiento de la contraparte.

La forma más común de swap de inflación es cupón cero, en virtud del cual un pago a tanto alzado sobre el monto nocional se canjea únicamente al vencimiento. Los swaps con pagos de cupón (flujo de efectivo durante la duración) son más comunes con otros tipos de swaps, Swap de tasa de interés Un swap de tasa de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar una corriente de pagos de intereses futuros por otra o permutas de divisas cruzadas.

A diferencia de otros derivados financieros negociados en una bolsa, los swaps se negocian sin receta (OTC), lo que significa que las partes pueden personalizar detalles específicos del contrato para adaptarse mejor a sus necesidades. Los swaps también suelen involucrar a un banco de swaps que actúa como intermediario para ayudar a encontrar a las partes y facilitar el swap. A cambio de sus servicios, el banco de permuta cobra una prima de ambas partes.

Los swaps se pueden cancelar antes de la fecha de vencimiento indicada calculando el valor de mercado y comprando la contraparte. Al inicio del contrato, los términos se basan en las condiciones actuales del mercado en ese momento, por lo que su valor inicial está a la par. A medida que pasa el tiempo y cambia la inflación, el valor de mercado de las posiciones al contrato cambia positiva o negativamente.

Ejemplo de intercambio de inflación

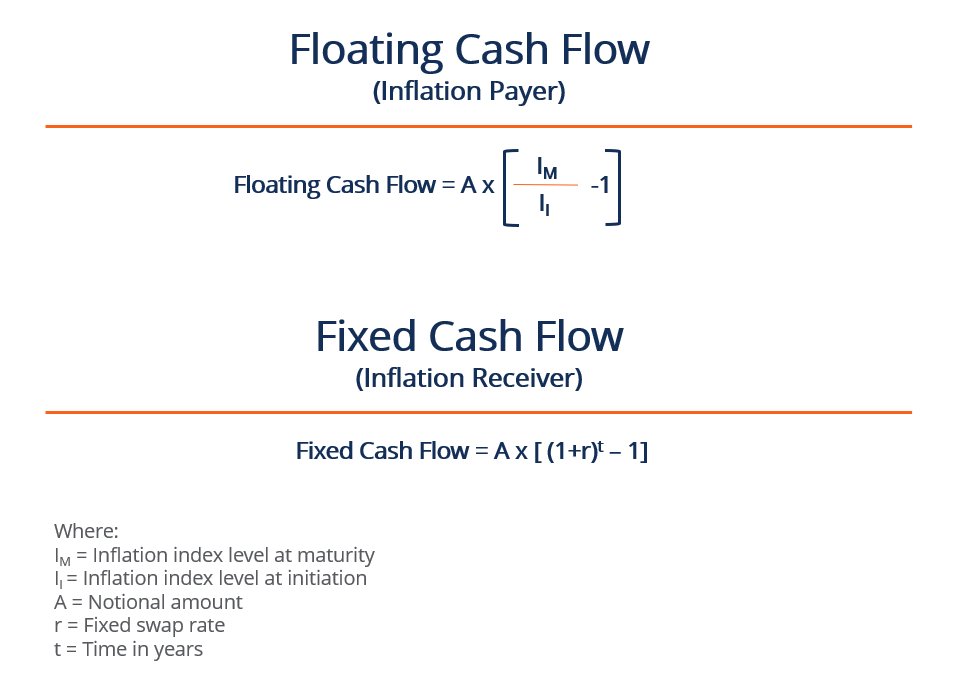

Dos partes celebran un canje de inflación cupón cero. Acuerdan un tipo fijo del 2% y un tipo variable vinculado al IPC. El monto teórico del contrato es de $ 10 millones y una fecha de vencimiento de cinco años a partir de hoy. Al inicio, el nivel del IPC está en 128.

En la madurez, las partes intercambian el flujo de caja a tanto alzado. Supongamos que el IPC subió a 139.

El pagador de la inflación debe pagar el flujo de efectivo a la tasa flotante:10M x [(139/128) - 1] = $ 859, 375

El receptor de inflación debe pagar el flujo de efectivo sobre la tasa de intercambio fija:10M x [(1 + 0.02) 5 - 1) = $ 1, 040, 808

En este escenario, el pagador de inflación se beneficia del swap porque el flujo de efectivo de tasa de inflación que está pagando es menor que el flujo de efectivo de tasa fija que está recibiendo.

En un escenario alternativo, supongamos que, en cambio, el IPC subió a 143.

El pagador de inflación paga el flujo de caja:10 millones x [(143/128) - 1] = $ 1, 171, 875

El flujo de efectivo del receptor de inflación sigue siendo el mismo: $ 1, 040, 808

Dado que el índice del IPC se elevó por encima de la tasa swap fija, el receptor de inflación se beneficia del contrato de permuta.

Aprende más

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Intercambio de divisas cruzado Intercambio de divisas cruzado El intercambio de divisas cruzado se refiere a un acuerdo entre dos partes para negociar divisas. Durante la duración del canje, los pagos de intereses se intercambian periódicamente

- Riesgo de incumplimiento Riesgo de incumplimiento Riesgo de incumplimiento, también llamada probabilidad de incumplimiento, es la probabilidad de que un prestatario no realice los pagos completos y puntuales del principal y los intereses,

- Monto de capital nocional Monto de principal nocional El monto de principal nocional se refiere al monto predeterminado en dólares en un swap de tasa de interés en el que se basan los pagos de intereses. Es el valor nominal

- Over-the-Counter (OTC) Over-the-Counter (OTC) Over-the-counter (OTC) es la negociación de valores entre dos contrapartes ejecutada fuera de intercambios formales y sin la supervisión de un regulador de cambio. El comercio OTC se realiza en mercados extrabursátiles (un lugar descentralizado sin ubicación física), a través de redes de distribuidores.

-

¿Qué son las ventas en la misma tienda?

Ventas en la misma tienda, también conocidas como ventas en tiendas comparables, es una métrica financiera que suelen utilizar las empresas de la industria minorista para evaluar el rendimiento de las

-

¿Por qué no se capitalizan los gastos de I + D?

Investigadora con microscopio. La regla contable para los costos de investigación y desarrollo, o I + D, es simple:la I + D es un gasto. En teoria, Los desembolsos en I + D pueden generar activos sus

-

¿Cuándo es la fecha límite de contribución a la IRA?

Como mucha gente, es posible que esté trabajando para finalizar su declaración de impuestos de 2019 antes de la fecha límite de presentación de impuestos del 15 de abril. Si es así, podría tener la op

-

¿Es cierto que el dinero no compra la felicidad?

Hay un viejo cliché que dice:El dinero no puede comprar la felicidad. Pero, ¿es eso realmente cierto? Hay investigaciones que sugieren que hasta un cierto nivel de ingresos, el dinero ciertamente pued

invertir

-

Cómo devolver artículos a Nordstrom sin recibo

Cómo devolver artículos a Nordstrom sin recibo Puede devolver artículos a Nordstrom sin un recibo, pero el gigante minorista todavía querrá alguna prueba de compra. Tiene 90 días para devolver sus artículos en el estado original con las etiquetas ...

-

Lea esto antes de cancelar el Seguro Social para su jubilación

Lea esto antes de cancelar el Seguro Social para su jubilación Cómo ahorrar para la jubilación Phil Blancato sobre cómo prepararse financieramente para el futuro. Millones de personas mayores hoy dependen del Seguro Social para pagar las facturas, pero las fi...

-

Guía rápida de beneficios por desempleo durante COVID-19

Guía rápida de beneficios por desempleo durante COVID-19 Al menos 30 millones de estadounidenses han presentado una solicitud de desempleo por primera vez desde que el nuevo coronavirus COVID-19 cerró el país. Normalmente, El seguro de desempleo es para tra...

-

Los 10 mejores estados para tu jubilación

Los 10 mejores estados para tu jubilación Realmente lo vas a hacer. Trabajaste tu último día Te comiste el pastel y decidiste mudarte al mejor lugar de retiro de Estados Unidos. Siguiente pregunta:¿Dónde está eso? Miramos los costos clima, ...