¿Qué es un bono vinculado a un índice?

Un bono indexado se utiliza para proteger los ingresos obtenidos por los inversores en bonos contra la inflación. Inflación La inflación es un concepto económico que se refiere a aumentos en el nivel de precios de los bienes durante un período de tiempo determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero). Los bonos indexados están vinculados al índice de inflación de un país. Por ejemplo, el Reino Unido emite bonos vinculados a índices denominados vinculadores que están vinculados al índice de precios minoristas (RPI). Similar, Canadá emite bonos de rendimiento real (RRB) que están vinculados al índice de precios al consumidor (IPC).

Resumen

- Los bonos indexados son valores de renta fija ligados a un índice de inflación para proteger el valor real de los flujos de efectivo durante la inflación.

- El Reino Unido emite enlaces, Estados Unidos emite valores del Tesoro protegidos contra la inflación (TIPS), y Canadá emite bonos de retorno real (RRB).

- Por lo general, se construyen ajustando el capital del bono a las cifras de inflación.

¿Por qué utilizar un bono vinculado a un índice?

Los inversores en bonos obtienen una tasa de rendimiento fija sobre el capital que aportan. La tasa de cupón Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono. determina los pagos periódicos de intereses que reciben los bonistas. Sin embargo, en un entorno inflacionario, el valor real de los flujos de efectivo obtenidos a través de los pagos de cupones fijos disminuye. Por lo tanto, Los bonos indexados se utilizan como cobertura contra la inflación para asegurar el poder adquisitivo de los ingresos obtenidos a través de los bonos.

Desarrollo de bonos indexados

Los bonos indexados se emitieron por primera vez durante la Revolución Americana (1775-1783). El gobierno de los Estados Unidos financió la guerra imprimiendo moneda, que incrementó la inflación anual al 30%. Para proteger los ingresos por intereses, Massachusetts emitió un bono indexado donde los pagos estaban vinculados a una canasta de bienes y servicios representativa de la inflación.

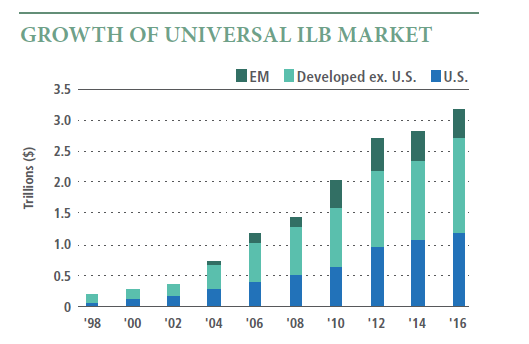

En 1981, el Reino Unido fue la primera nación industrializada en adoptar bonos indexados. Pronto, la adopción fue seguida por Suecia, Australia, y canadá. En 1997, Estados Unidos comenzó a emitir TIPS o valores del Tesoro protegidos contra la inflación, que comprenden un bono del Tesoro vinculado al Índice de Precios al Consumidor (IPC).

Construcción de un bono vinculado a un índice

Los bonos indexados se componen de dos formas. Una forma implica ajustar la tasa de cupón para igualar la inflación y mantener constante el valor nominal. Estos enlaces indexados se denominan enlazadores C, ya que el vínculo de inflación se adjunta a los cupones. Los enlaces C a menudo son emitidos por bancos comerciales Banco comercial Un banco comercial es una institución financiera que otorga préstamos, acepta depósitos, y ofrece productos financieros básicos como cuentas de ahorro. y compañías de seguros de vida.

El segundo tipo de bono indexado se construye ajustando el principal en función de la inflación y volviendo a calcular los cupones utilizando el principal ajustado. Estos enlaces indexados se denominan enlazadores P, ya que el vínculo de inflación está unido al principal. Los enlazadores P suelen ser emitidos por los gobiernos. La mayoría de los bonos indexados en el mercado son P-linkers, desarrollado ajustando el principal a las cifras de inflación y recalculando los cupones.

Ejemplo practico

Consideremos un ejemplo para comprender la construcción de bonos indexados y llegar a tasas de interés reales. En este ejemplo, el Índice de Precios al Consumidor (IPC) se utilizará como medida de inflación.

El bono CFI se emitió a un valor nominal de $ 1, 000, a una tasa de cupón anual del 10%, y con vencimiento a 1 año. El índice de precios al consumidor (IPC) cuando se emitió el bono era de 170. Un año después, El IPC es de 175.

Paso 1:Calcule el factor de indexación y la tasa de inflación.

El factor de indexación representa la inflación y se utiliza para ajustar el capital del bono. En este ejemplo, se calculará dividiendo el IPC del bono al vencimiento por su IPC al momento de la emisión.

Factor de indexación =IPC al vencimiento / IPC al momento de la emisión =175/170 = 1.0294

Un factor de indexación de 1.0294 indica que la tasa de inflación es 2.94%. La cifra se puede confirmar calculando la variación porcentual del IPC.

Tasa de inflación =(175-170) / 170 =0,0294 = 2,94%

Como se vio arriba, la variación porcentual del IPC confirma que la inflación es del 2,94%.

Paso 2:Calcule los flujos de efectivo del bono al vencimiento.

En la madurez, el bono pagaría su valor nominal y el pago de intereses anual. El pago de intereses es el producto de la tasa de cupón anual y el valor nominal Valor facial El valor mencionado en un instrumento como una moneda, sello, o factura se denomina valor nominal del instrumento. Siempre permanece constante.

Flujos de efectivo del bono al vencimiento =Valor nominal + Pago de intereses =$ 1, 000 + ($ 1, 000 x 0,10) = $ 1, 100

Paso 3:Multiplique los flujos de efectivo del bono al vencimiento por el factor de indexación.

El producto es la cantidad total recibida por los inversores cuando expira el valor.

Monto recibido al vencimiento =$ 1, 100 x 1.0294 = $ 1, 132,34

El monto total recibido por los tenedores de bonos al vencimiento será de $ 1, 132,34. Esta cantidad incluye el valor nominal original ($ 1, 000), pago anual de intereses ($ 100), y el monto ajustado por inflación ($ 32,34).

Paso 4:Calcule la tasa de interés nominal.

La tasa de interés nominal es el cambio porcentual entre la cantidad que los inversionistas reciben al vencimiento y el valor nominal (la cantidad que contribuyen al comprar el bono al emisor).

Tasa de interés nominal =($ 1, 132,34 - $ 1, 000) / $ 1, 000 = 13,23%

Paso 5:Calcule la tasa de interés real.

Según los cálculos de Irving Fisher, la siguiente ecuación ilustra la relación de la tasa de interés real, tasa de interés nominal, e inflación.

Tasa de interés real =Tasa de interés nominal - Tasa de inflación =13,23% - 2,94% = 10,29% .

La tasa de interés real para este bono indexado es 10,29% .

Impacto de la deflación

Dado que muchos bonos indexados vinculan los principales de los bonos a un índice de inflación, la deflación puede reducir el capital ajustado. Durante un período de deflación, el principal ajustado por inflación puede caer por debajo de su valor nominal. Para proteger a los inversores durante períodos deflacionarios, países como EE. UU., Francia, Alemania, y Australia proporcionan pisos de deflación.

Un piso de deflación asegura que los inversores reciban el valor nominal del bono indexado al vencimiento, incluso si la deflación provocó que el capital del bono cayera por debajo de su valor nominal. Ofrece protección de capital a los inversores durante períodos en los que la deflación puede afectar negativamente a los valores de reembolso de sus valores.

Sin embargo, tenga en cuenta que la deflación puede reducir el valor de los cupones calculados sobre la base de un principal ajustado más bajo. La mayoría de los países solo proporcionan un piso de deflación para asegurar el valor nominal original del bono. Australia es una excepción a esta norma, ya que los vinculadores australianos protegen los pagos de cupones durante la deflación.

Rendimiento de los bonos vinculados a índices frente a los bonos regulares

La tasa de inflación de equilibrio se refiere a la diferencia entre el rendimiento nominal de un bono regular y el rendimiento real de un bono indexado. Los inversores que eligen entre un bono regular y un bono indexado del mismo vencimiento y riesgo crediticio consideran la tasa de inflación de equilibrio. Es la tasa de inflación a la que el rendimiento de un bono indexado será tan bueno como el rendimiento de un bono regular comparable.

Si la inflación real es más alta que la inflación de equilibrio durante la vida de los bonos, entonces los inversores obtendrán un mayor rendimiento de los bonos indexados que de los bonos normales. Si la inflación real es menor que la inflación de equilibrio, los inversores obtendrán un rendimiento menor de los bonos indexados que los bonos normales.

Por ejemplo, si un bono regular rinde 3% y un bono indexado proporciona un rendimiento real del 2%, la tasa de inflación de equilibrio será del 1%. Si el inversor espera que la inflación sea superior al 1% durante la vida de los bonos, entonces el bono indexado superará al bono regular. Si la inflación es igual al 1%, entonces el bono regular y el indexado funcionarán igualmente bien. Si la inflación cae por debajo del 1%, entonces el bono regular superará al bono vinculado a la inflación.

Más recursos

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Diferencial de bonos de alto rendimiento Diferencial de bonos de alto rendimiento Un diferencial de bonos de alto rendimiento, también conocido como diferencial de crédito, es la diferencia de rendimiento entre varios bonos de alto rendimiento, expresado en base

- Índice de precios al consumidor (IPC) Índice de precios al consumidor (IPC) El índice de precios al consumidor (IPC) es una medida del nivel de precios agregado en una economía. El CPI consta de un paquete de

- Cepo, Cautiverio, y acciones de fondos mutuos, Cautiverio, y acciones de fondos mutuos, cautiverio, y los fondos mutuos son componentes bien conocidos y poderosos de una cartera diversificada. Para lograr los rendimientos deseados para lograr las metas, está

- Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si cualquiera de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente,

-

AC Milan y ROInvesting serán el dúo por un poco más de tiempo

Uno de los brokers online europeos más exitosos, ROInvesting continuará trabajando con el club italiano según su contrato renovado. AC Milan y ROInvesting estaban encantados de renovar su asociación r

-

Pregúntele a un comerciante:cuando se produce una alta volatilidad,

¿Debería cambiar de estrategias de opciones largas a cortas? Cualquier operador de opciones veterano le dirá que parte del atractivo de las estrategias de opciones es su versatilidad y flexibilidad.

-

Cómo saber cuándo vender una acción

No hay escasez de personas en Wall Street dispuestas a decirle cuándo debe comprar una acción en particular. Programas de noticias por cable, Las publicaciones y boletines de inversión están llenos de

-

¿Qué es un contrato por diferencia (CFD)?

Un contrato por diferencia (CFD) se refiere a un contrato que permite a dos partes celebrar un acuerdo para negociar con instrumentos financieros Valores negociables Los valores negociables son instru

invertir

-

Multimillonarios hechos a sí mismos:lecciones de inversión de su éxito

Multimillonarios hechos a sí mismos:lecciones de inversión de su éxito Según Forbes, hay más de 1, 400 multimillonarios en el mundo. Seguro, algunas de estas personas heredaron imperios comerciales de sus padres. Muchos crecieron en riqueza a medida que guiaron el desarr...

-

8 cosas que necesita saber sobre los planes de gestión de deudas

8 cosas que necesita saber sobre los planes de gestión de deudas Si está endeudado y luchando por salir de allí, probablemente haya pasado mucho tiempo tratando de encontrar una solución. Tal vez transfirió su saldo a una tarjeta de transferencia de saldo para obte...

-

Cómo construir su cartera de criptomonedas en 2021

Cómo construir su cartera de criptomonedas en 2021 Su estrategia de inversión guiará su cartera. Y similar a comprar algo nuevo como un automóvil, primero miras y estudias los diferentes modelos y marcas para identificar cuál se adapta mejor a tus nec...

-

El problema de la empresa zombi y lo que significa para nuestras economías - podcast

El problema de la empresa zombi y lo que significa para nuestras economías - podcast En este episodio de The Conversation Weekly, por qué algunos economistas están preocupados por un ejército creciente de empresas zombis con muchas deudas, y lo que esto podría significar para la forma...