¿Qué es el interés imputado?

El interés imputado es el interés que se estima cobrará el prestamista, independientemente de lo que reciba realmente el prestamista. Las agencias de recaudación de impuestos utilizan intereses imputados para recaudar ingresos fiscales sobre préstamos por debajo del mercado y bonos de cupón cero Bono de cupón cero Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo.

Resumen

- El interés imputado es el interés que se estima cobrará el prestamista, independientemente de lo que reciba realmente el prestamista. La agencia de recaudación de impuestos utiliza el interés imputado para recaudar ingresos fiscales sobre préstamos por debajo del mercado y bonos de cupón cero.

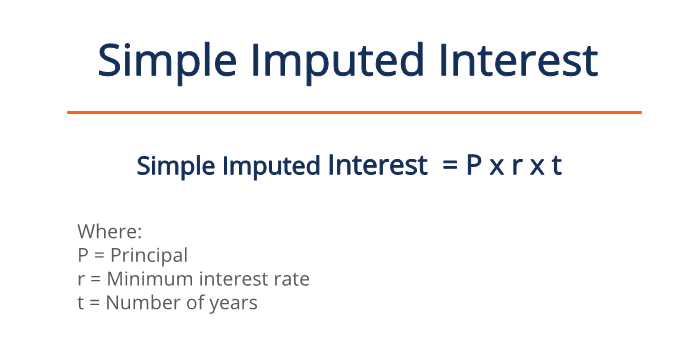

- Para préstamos por debajo del mercado, El interés imputado se calcula utilizando la tasa de interés mínima.

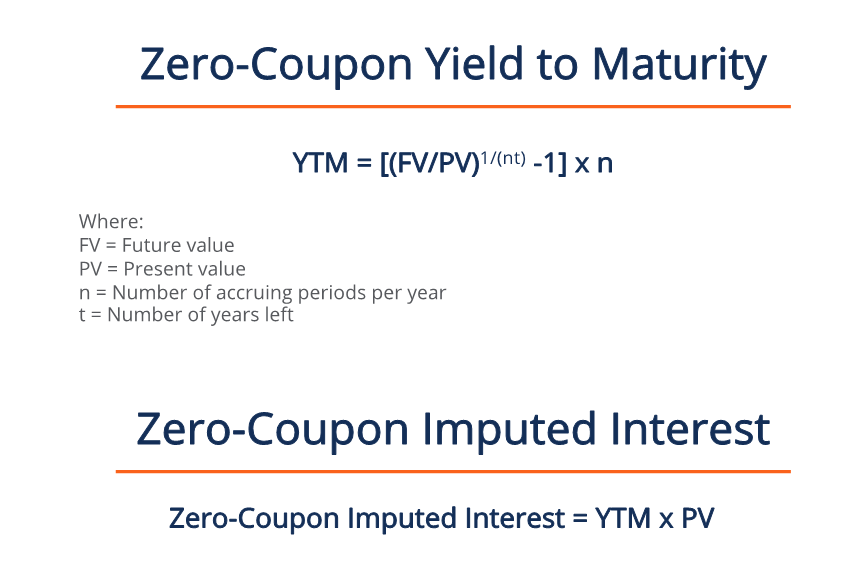

- Para bonos de cupón cero, el interés imputado se calcula como interés devengado con base en el rendimiento al vencimiento.

Calcular el interés imputado

Implicaciones fiscales:escenario base

Generalmente, Los prestamistas deben declarar los ingresos por intereses Ingresos por intereses Los ingresos por intereses son la cantidad que se paga a una entidad por prestar su dinero o permitir que otra entidad use sus fondos. A mayor escala, Los ingresos por intereses son la cantidad ganada por el dinero de un inversor que coloca en una inversión o proyecto. hechos sobre sus préstamos para ser gravados. Por ejemplo, considere un escenario en el que un prestamista presta $ 50, 000 a una tasa anual del 2% con vencimiento a un año. El prestamista recibe 50, 000 x 0.02 x 1 =$ 1, 000 en ingresos por intereses a declarar en su declaración de impuestos.

Hay dos escenarios en los que se aplica el interés imputado:

1. Préstamos por debajo del mercado

Los préstamos por debajo del mercado ocurren cuando los prestamistas cobran por debajo de la tasa de interés mínima, más común en casos de préstamos a amigos y familiares. La tasa de interés mínima para préstamos privados la determina trimestralmente la agencia de recaudación de impuestos.

En Canadá, la Agencia Canadiense de Ingresos (CRA) establece la tasa de interés prescrita, y en los Estados Unidos, el Servicio de Impuestos Internos (IRS) establece la tasa federal aplicable (AFR). El tipo de interés mínimo está estrechamente relacionado con el rendimiento de la tesorería. Para préstamos por debajo del mercado, los prestamistas pagan impuestos sobre la tasa de interés mínima incluso si no reciben intereses.

Por ejemplo, una tía le presta a su sobrino $ 100, 000 por tres años sin intereses. En el momento, la tasa prescrita es del 1,5%. A pesar de que la tía no recibió ningún interés, debe declarar ingresos por intereses de 100, 000 x 0.015 =$ 1, 500 de interés imputado en cada declaración de impuestos durante los tres años en que el préstamo estuvo pendiente.

2. Bonos de cupón cero

Los bonos de cupón cero son bonos que no pagan intereses durante la duración, sólo una suma global al vencimiento. Los prestamistas obtienen ganancias porque los bonos de cupón cero se venden con un descuento sobre el valor nominal Valor facial El valor mencionado en un instrumento como una moneda, sello, o factura se denomina valor nominal del instrumento. Siempre permanece constante. Significa que en cualquier momento antes del vencimiento, el bono se vende por menos de la suma global recibida al vencimiento.

Mientras el tiempo pasa, el bono aumenta de valor debido a los intereses devengados hasta que alcanza su valor nominal al vencimiento. Los tenedores de bonos con cupón cero pueden vender el bono en el mercado secundario antes de que venza; cuanto más tiempo mantienen el vínculo, cuanto más puedan venderlo. Al presentar declaraciones de impuestos, Se requieren bonos cupón cero para declarar el interés imputado.

El interés imputado para el año sobre los bonos cupón cero se estima como el interés acumulado en lugar del interés mínimo como en los préstamos por debajo del mercado. Se calcula como el rendimiento al vencimiento (YTM) El rendimiento al vencimiento (YTM) El rendimiento al vencimiento (YTM), también conocido como reembolso o rendimiento contable, es la tasa de rendimiento especulativa o la tasa de interés de un valor de tasa fija. multiplicado por el valor actual del bono. El valor del bono en cualquier momento depende de la cantidad de tiempo restante hasta el vencimiento, calculado como el valor inicial del préstamo más los intereses devengados.

Por ejemplo, un prestatario emite un bono de cupón cero con un descuento de $ 2, 500 con un valor nominal de $ 10, 000, devengos trimestrales, y un vencimiento de dos años. Al inicio, el prestamista compra el bono por $ 7, 500, y en dos años, recibirán una suma global de $ 10, 000.

El YTM del bono en el momento de la emisión es [(10, 000/7, 500) 1 / (4 × 2) -1] x 4 = 14,65% . Por lo tanto, el interés imputado es 0,1465 * 7, 500 = $ 1, 098.44 , que es la cantidad declarada en el formulario de impuestos del prestamista.

Ahora digamos que el prestamista decide vender el bono después de mantenerlo durante un año. El prestamista vende el bono por el precio inicial más los intereses acumulados:$ 7, 500 + $ 1, 098.44 = $ 8, 598,44 . Como solo queda un año hasta el vencimiento, el interés imputado para el nuevo prestamista es el valor nominal menos el precio de compra:$ 10, 000 - 8, 598,44 = $ 1, 401.56 .

Aprende más

CFI es el proveedor oficial de la Página del Programa de Analista de Mercados de Capitales y Valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un Analista de Mercados de Capitales y Valores certificado. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Interés devengado Interés devengado El interés devengado se refiere a los intereses generados sobre una deuda pendiente durante un período de tiempo, pero el pago aún no se ha realizado o

- Tasa federal aplicable (AFR) Tasa federal aplicable (AFR) La tasa federal aplicable (AFR) es la tasa de interés que se aplica a los préstamos personales. Es la tasa mínima aplicable a dichos préstamos según la ley de EE. UU.

- Rendimiento efectivo Rendimiento efectivo El rendimiento efectivo es una métrica financiera que mide la tasa de interés, también conocida como tasa de cupón, el rendimiento de un bono.

- Valor nominal Valor nominal Valor nominal es el valor nominal o nominal de un bono, o acciones, o cupón como se indica en un bono o certificado de acciones. Es un valor estático

-

Cómo calcular la superficie habitable bruta

Si bien hay muchos factores que influyen en el valor de una casa u otro edificio, El área de vida bruta es quizás el más comúnmente considerado. La superficie habitable bruta se define como la suma de

-

¿Necesito presentar una declaración de impuestos por una persona fallecida?

Este artículo fue verificado por nuestros editores y un miembro del equipo de especialistas de productos de Credit Karma Tax®, dirigido por la Gerente Senior de Operaciones Christina Taylor. Se ha a

-

¿Qué es una cadena de suministro?

Una cadena de suministro es un sistema completo de producción y entrega de un producto o servicio, desde la etapa inicial de abastecimiento de las materias primas hasta la entrega final del producto o

-

¿Qué son las pruebas de participación material?

Las pruebas de participación material son un conjunto de criterios que utiliza el Servicio de Impuestos Internos (IRS) para determinar si una persona participó activamente en un negocio. comercio, u o

invertir

-

Los precios de Bitcoin suben casi un 5% gracias en parte a que Australia puso fin a la doble imposición

Los precios de Bitcoin suben casi un 5% gracias en parte a que Australia puso fin a la doble imposición Precios de Bitcoin hoy subió casi un 5% y revirtió el rumbo de la recesión de ayer en parte debido a una nueva legislación en Australia. La nueva legislación de Australia pondrá fin a un doble impu...

-

Beneficios frente a características:cómo captar y mantener la atención

Beneficios frente a características:cómo captar y mantener la atención Supongamos que es un emprendedor por primera vez que busca vender productos o servicios digitales. Quizás eres diseñador ingeniero, descifrador, o escritor. Y está lanzando su primer curso en línea. ...

-

¿Qué es el comercio cuantitativo?

¿Qué es el comercio cuantitativo? El comercio cuantitativo es un tipo de comercio que utiliza análisis cuantitativo Análisis cuantitativo El análisis cuantitativo es el proceso de recopilar y evaluar datos medibles y verificables para...

-

La iniciativa Q no es el nuevo Bitcoin,

La iniciativa Q no es el nuevo Bitcoin, pero he aquí por qué la idea tiene valor ¿Podrían las unidades gratuitas de una nueva moneda digital terminar valiendo miles de dólares? Iniciativa Q, que se comercializa agresivamente en las redes...