¿Qué es la propagación horizontal?

Un margen horizontal es un tipo de margen de opciones que implica comprar las mismas acciones subyacentes al mismo precio, pero con diferente duración de caducidad. La estrategia ayuda al comerciante La mentalidad ganadora de un comerciante Ser un comerciante maestro no se trata solo de formular mejores estrategias y análisis, sino también de desarrollar una mentalidad ganadora. obtener ganancias de la fluctuación de precios de eventos a corto plazo o de los cambios en la volatilidad a lo largo del tiempo. Se consigue comprando opciones a largo plazo y vendiéndolas a corto plazo.

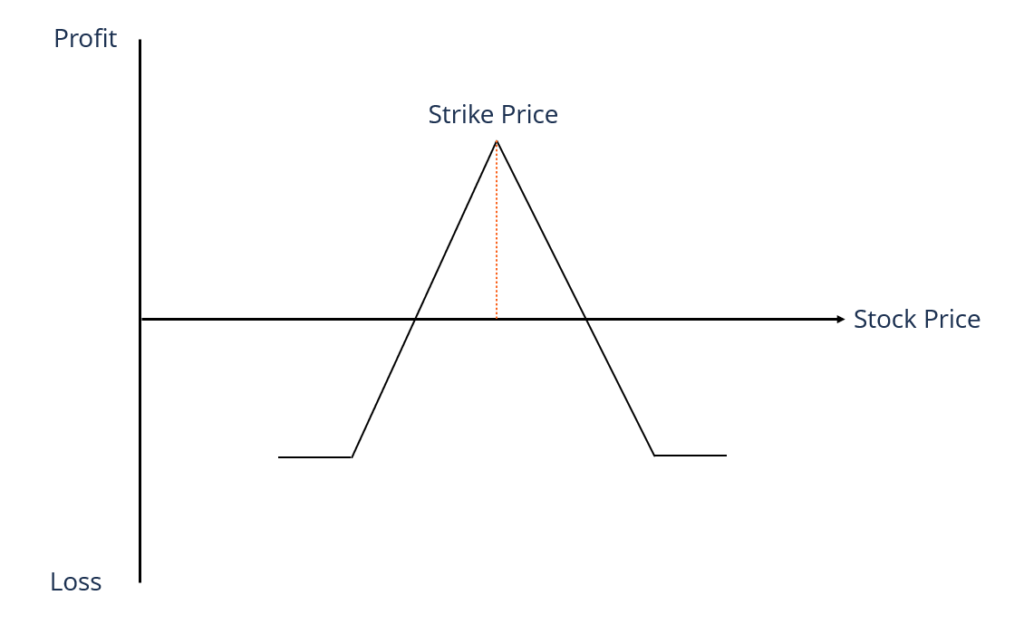

La transacción crea un débito en la cuenta del comerciante, y significa que el dinero pagado por la transacción es la pérdida máxima. El comerciante no puede incurrir en pérdidas adicionales incluso si el precio de la acción subyacente aumenta al doble o disminuye a cero.

Con extensiones horizontales, el comerciante es consciente del nivel de riesgo involucrado en el comercio desde el principio. A diferencia de una extensión horizontal, un diferencial vertical implica comprar el mismo activo subyacente al mismo precio con diferentes precios.

Resumen

- Un diferencial horizontal es una estrategia de negociación de opciones que implica comprar el mismo activo subyacente al mismo precio pero con una fecha de vencimiento diferente.

- La estrategia ofrece ganancias de cambios en la volatilidad del precio de la acción subyacente de eventos a corto plazo.

- El comerciante se beneficia de la volatilidad de los precios o de las fluctuaciones de precios de los eventos a corto plazo.

Cómo funciona

Al crear una extensión horizontal, Primero asegúrese de que la plataforma de negociación permita órdenes de varios tramos. Empiece por identificar el contrato de opciones para comprar, y vender un contrato similar pero con una fecha de vencimiento diferente. Los dos contratos de opciones comparten características similares, y solo están separados por su fecha de vencimiento. Los contratos crean una diferencia en el tiempo, que se contabiliza como valor de tiempo, que es la diferencia de tiempo entre los dos contratos.

Dado que volatilityVolatilityVolatility es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios y el valor temporal están muy conectados en el precio de las opciones. las extensiones horizontales minimizan el efecto del tiempo, y brinda la oportunidad de beneficiarse del aumento de la volatilidad a lo largo del tiempo. Un diferencial corto se crea comprando a corto plazo y vendiendo a largo plazo. La estrategia ayuda a los operadores a beneficiarse de la disminución de la volatilidad:el comercio a largo plazo explota las opciones a corto y largo plazo cuando el valor temporal y la volatilidad cambian.

Cuándo usar la extensión horizontal

Los rendimientos de un diferencial horizontal se basan en la volatilidad. La volatilidad mide el cambio en el precio de las acciones a lo largo del tiempo. Se dice que el precio de las acciones es muy volátil si hay movimientos de precios salvajes. Si el precio de las acciones se mantiene cerca del mismo precio durante un período de tiempo, se dice que carece de volatilidad.

Si un comerciante abre un margen horizontal corto, obtendrán un rendimiento con menor volatilidad. Por lo tanto, se dice que el comerciante compra a corto plazo, y vender las acciones en un futuro lejano. En la larga extensión horizontal, el comerciante obtendrá un rendimiento con una mayor volatilidad en el precio de las acciones.

Las opciones a más largo plazo sirven para compensar las pérdidas si el precio de las acciones se rompe con fuerza. Por ejemplo, si el precio de la acción subyacente cambia repentinamente en un diferencial horizontal, las pérdidas de las opciones a corto plazo compensarán la ganancia en la opción a largo plazo. Similar, si el precio de las acciones rompe con fuerza en la otra dirección, las ganancias obtenidas en las opciones a corto plazo pueden no ser adecuadas para cubrir la pérdida en la opción a largo plazo, y puede resultar en una pérdida neta.

Tipos de propagación horizontal

Los diferenciales horizontales se derivan de la diferencia en el tiempo de vencimiento entre las opciones a corto plazo y las opciones a largo plazo. Explica por qué los diferenciales horizontales a veces se denominan diferenciales de calendario Diferencial de calendario Un margen de calendario implica la compra de un derivado de un activo en un mes y la venta de un derivado del mismo activo en otro mes.

Los principales tipos de diferenciales horizontales incluyen:

1. Llame a los diferenciales horizontales

Los diferenciales horizontales de llamada son una estrategia neutral en la que el operador gana cuando el precio del activo subyacente permanece estancado. El comerciante gana con la caída del tiempo entre las opciones de corto plazo y las de largo plazo. La estrategia utiliza opciones de compra; a veces se lo conoce como extensión de llamada de calendario.

2. Poner diferenciales horizontales

Los spreads horizontales de venta también son una estrategia de opciones neutrales que gana cuando el precio del activo subyacente permanece estancado o disminuye por un pequeño margen. La estrategia utiliza opciones de venta, ya veces se conoce como extensión de calendario.

Beneficios de la propagación horizontal

- Tiempo en decaida :La caída del tiempo favorece al comerciante a la hora de vender una opción. Las opciones a corto plazo tienen un tiempo de decadencia mayor en comparación con las opciones a largo plazo, y da como resultado un rendimiento positivo para el comercio.

- Riesgo reducido :Un diferencial horizontal implica comprar opciones a largo plazo y venderlas a corto plazo. Crea un débito, y el dinero pagado es la máxima pérdida. Incluso si el precio de las acciones subyacentes se duplica o baja a cero, el comerciante no puede incurrir en más pérdidas. Por lo tanto, la pérdida del comerciante es limitada.

Inconveniente de la extensión horizontal

Comisiones más altas :El comerciante incurre en mayores comisiones debido a las actividades comerciales adicionales de compra y suscripción de contratos de opciones.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Capital Markets &Securities Analyst (CMSA) ™ - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Opciones de llamada Opción de llamada Una opción de llamada, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico.

- Fecha de Vencimiento Fecha de Vencimiento (Derivados) La fecha de vencimiento se refiere a la fecha en que vencen los contratos de opciones o futuros. Es el último día de vigencia del contrato de derivados.

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado.

- Diferencial de crédito Diferencial de crédito El diferencial de crédito es la diferencia entre el rendimiento (rendimiento) de dos instrumentos de deuda diferentes con el mismo vencimiento pero diferentes calificaciones crediticias.

-

Adiós temporada de sal / Hola temporada alternativa (tal vez)

¿Es temporada alternativa todavía? Este gráfico implica que una temporada alternativa podría estar gestando aquí en mayo de 2020. En general, La temporada alternativa es cuando se ejecutan los alt y

-

¿Qué es la asignación de activos?

La asignación de activos se refiere a una estrategia de inversión en la que las personas dividen sus carteras de inversión entre diferentes clases de activos para minimizar los riesgos de inversión. L

-

Aquí está el salario mínimo actual en cada uno de los 50 estados de EE. UU.

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo cobrar un cheque en Wal-Mart

Cómo cobrar un cheque en Wal-Mart Todas las tiendas Wal-Mart ofrecen el cambio de cheques como servicio al cliente. En una tienda más grande puede cobrar una variedad de tipos de cheques en Wal-Mart

invertir

-

Por qué es posible que desee comprar su próximo automóvil en una empresa de alquiler de automóviles

Por qué es posible que desee comprar su próximo automóvil en una empresa de alquiler de automóviles Si quiere comprar un auto usado, por lo general, tiene dos opciones:comprar a un individuo, o someterte a las tácticas de presión de un concesionario de autos usados. De cualquier manera, puede ser di...

-

16 pequeños pasos que puede tomar ahora para mejorar sus finanzas

16 pequeños pasos que puede tomar ahora para mejorar sus finanzas Tiene todo tipo de objetivos financieros que desea alcanzar, pero ¿por dónde deberías empezar? Hay tantos aspectos diferentes de la administración del dinero que puede resultar difícil encontrar un pu...

-

Diferencia entre seguro de responsabilidad y colisión

Diferencia entre seguro de responsabilidad y colisión Los automovilistas prudentes evalúan las pólizas de seguro en función de las circunstancias individuales al elegir los tipos y montos de seguro de automóvil necesarios. Entender los términos asociados...

-

70 estadísticas financieras sobre mujeres que debe conocer

70 estadísticas financieras sobre mujeres que debe conocer Como mujeres nos han alimentado con mentiras sobre el dinero desde una edad temprana. Nos han dicho que somos malos con el dinero gastadores frívolos, incapaz de invertir o saldar deudas. Hemos estado...