¿Quién es Harry Markowitz?

Harry Markowitz es un economista estadounidense y creador de la influyente Modern Portfolio Theory (MPT) que todavía se usa ampliamente en la actualidad.

Resumen

- Harry Markowitz es un economista estadounidense y creador de Modern Portfolio Theory (MPT). Markowitz publicó su artículo sobre MPT en 1952.

- La teoría moderna de la cartera (MPT) es una teoría de asignación de activos que utiliza conceptos como correlación, riesgo, y vuelva para encontrar las ponderaciones óptimas de la cartera. La teoría asume que los inversores son reacios al riesgo y concluye que la diversificación puede reducir el riesgo de la cartera.

- Markowitz recibió el Premio Teórico John Von Neumann en 1989 y el Premio Nobel de Ciencias Económicas en 1990.

Biografía de Harry Markowitz

Harry Markowitz nació en Chicago, Illinois, el 24 de agosto 1927. Después de completar su licenciatura en filosofía en la Universidad de Chicago, Markowitz regresó a la universidad para realizar una maestría en economía, estudiando con economistas influyentes como Milton Friedman Milton Friedman Milton Friedman fue un economista estadounidense que abogó por el capitalismo de libre mercado. Las teorías del libre mercado de Friedman influyeron en la economía.

Mientras escribía su disertación sobre la aplicación de las matemáticas al análisis del mercado de valores, Markowitz se interesó mucho en la "Teoría del valor de inversión" de John Burr Williams. Williams hizo hincapié en la consideración de los inversores del valor esperado de los activos dentro de la cartera, pero Markowitz se dio cuenta de que el argumento carecía de consideraciones de riesgo.

Markowitz identificó el riesgo como varianza, la medida de la volatilidad a partir de la media. Es más, determinó que los inversores podrían beneficiarse de la diversificación de su cartera debido al riesgo idiosincrásico Riesgo idiosincrásico Riesgo idiosincrásico, también conocido como riesgo no sistemático, es el riesgo inherente que implica invertir en un activo específico, como una acción, el. El riesgo idiosincrásico es el riesgo inherente a activos específicos. Al incorporar diferentes activos en una cartera, la diversificación elimina ese riesgo si los activos muestran una baja covarianza (correlación de movimiento entre activos).

Utilizando el riesgo y el rendimiento como las principales consideraciones de los inversores, Markowitz fue pionero en la teoría de la cartera moderna (MPT), publicado en 1952 por el Journal of Finance. Continuó su trabajo con su colega George Dantzig, donde refinó su investigación sobre la asignación óptima de la cartera. Su trabajo resultante sobre la representación gráfica de la teoría de la cartera moderna (MPT) se denominaría más tarde la frontera eficiente. Luego pasó a recibir un doctorado. en economía y publicó sus nuevos hallazgos sobre asignación de cartera.

Su trabajo le valió el Premio Teórico John von Neumann en 1989 y el Premio Nobel de Ciencias Económicas en 1990. Casi una década después de la publicación inicial de Markowitz sobre MPT, el famoso modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la versión beta de esa seguridad que se introdujo, basado en la teoría del riesgo y la diversificación de Markowitz.

En la actualidad, Harry Markowitz pasa su tiempo enseñando en la Universidad de California en San Diego y como consultor en Harry Markowitz Company.

Teoría de la cartera moderna (MPT)

La teoría moderna de la cartera (también conocida como análisis de varianza media) es una teoría de asignación de cartera basada en dos factores:riesgo y rendimiento. La teoría establece que el riesgo de una cartera se puede reducir mediante la diversificación. La diversificación funciona manteniendo muchos activos diferentes con covarianza baja o negativa. La covarianza baja / negativa reduce la volatilidad (riesgo) de la cartera al eliminar el riesgo idiosincrásico inherente a los valores individuales. El MPT tiene una visión agregada en el sentido de que cada activo es menos importante que su impacto en la cartera en su conjunto.

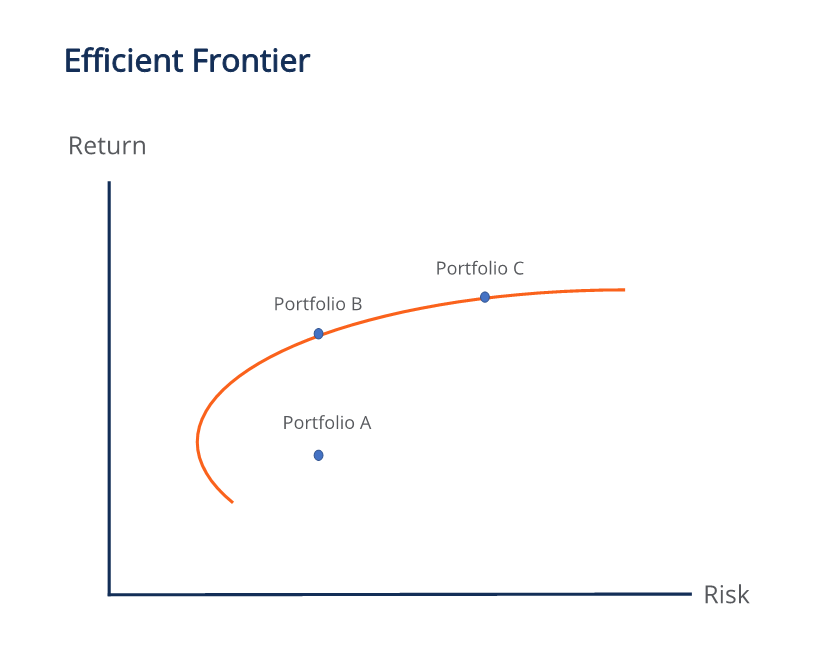

La teoría asume que los inversores son aversos al riesgo Definición de aversión al riesgo Alguien que tiene aversión al riesgo tiene la característica o rasgo de preferir evitar pérdidas a obtener ganancias. Esta característica generalmente se atribuye a los inversores o participantes del mercado que prefieren inversiones con rendimientos más bajos y riesgos relativamente conocidos sobre inversiones con rendimientos potencialmente más altos pero también con mayor incertidumbre y más riesgo. lo que significa que entre dos carteras con el mismo riesgo, los inversores prefieren el que tiene un mayor rendimiento. Dado que los inversores individuales tienen diferentes tolerancias de riesgo, Markowitz desarrolló la frontera eficiente, donde cada punto a lo largo de la curva representa las ponderaciones de activos óptimas en una cartera que da el rendimiento esperado más alto por la cantidad de riesgo. El gráfico muestra el rendimiento esperado en función del riesgo.

Las carteras hacia la derecha tienen un mayor peso en activos de riesgo como acciones y capital privado. Las carteras de la izquierda tienen un mayor peso en activos menos riesgosos, como los bonos. La forma ascendente de la frontera eficiente demuestra el concepto de que un mayor riesgo conlleva un mayor rendimiento.

Todas las carteras que se encuentran en la frontera eficiente son mejores que las que se encuentran debajo de ella. En la ilustración de arriba, la cartera B es objetivamente mejor que la cartera A porque tiene un rendimiento esperado más alto que la cartera A para el mismo riesgo. Estas carteras en la frontera eficiente se denominan conjunto eficiente de Markowitz.

La mejor asignación de cartera en la frontera eficiente depende del nivel de tolerancia al riesgo del inversor. Tanto la cartera B como la cartera C tienen el rendimiento más alto para su riesgo dado. Por lo tanto, no podemos decir que uno es mejor que el otro; A los inversores con mayor tolerancia al riesgo les gustará más C, mientras que a los inversores más conservadores les gustará más B.

Recursos adicionales

CFI es el proveedor oficial de la Página del Programa de Analista de Mercados de Capitales y Valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un Analista de Mercados de Capitales y Valores certificado. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Frontera eficiente Frontera eficiente Una frontera eficiente es un conjunto de carteras de inversión que se espera que proporcionen los rendimientos más altos a un nivel de riesgo determinado. Un portafolio

- James Tobin James Tobin Nació el 5 de marzo de 1918, James Tobin es un economista estadounidense que fue galardonado con el Premio Nobel por su trabajo y análisis de los mercados financieros y

- Valor esperado Valor esperado Valor esperado (también conocido como EV, expectativa, promedio, o valor medio) es un valor medio a largo plazo de variables aleatorias. El valor esperado también indica

- Joseph StiglitzJoseph StiglitzJoseph Stiglitz (Joseph Eugene Stiglitz) es un reconocido economista estadounidense. En 2001, Stiglitz fue galardonado con el Premio Nobel de Economía por

-

Seguro de vida sin examen

El seguro de vida es una parte importante de la mayoría de los planes financieros. Esto se debe a que los beneficios de una póliza de seguro de vida pueden ser utilizados por seres queridos y sobreviv

-

Acciones y efecto Halloween:esto es lo que significa este extraño indicador para los inversores

Si es un inversor en acciones, puede que te espera un capricho. Eso es de acuerdo con un indicador llamado Efecto Halloween. El resultado para los inversores:el mercado de valores tiende a subir más d

-

¿Qué es el rendimiento operativo de los activos (OROA)?

Retorno operativo sobre activos (OROA), un índice de eficiencia o rentabilidad Índices de rentabilidad Los índices de rentabilidad son métricas financieras utilizadas por analistas e inversores para m

-

Predicción Amp Crypto Price:la carrera hacia $ 1

El token Amp (AMP) no ha existido por mucho tiempo. Pero si has prestado atención sabes que promete más que la mayoría de las otras criptomonedas en este momento. La predicción del precio criptográf

invertir

-

¿Qué es la Matriz de Ansoff?

¿Qué es la Matriz de Ansoff? La matriz de Ansoff, también llamada Cuadrícula de expansión de producto / mercado, es una herramienta utilizada por las empresas para analizar y planificar sus estrategias de crecimiento Tasa de crec...

-

Controles de estímulo:así es como los beneficiarios del Seguro Social y otros no declarantes pueden reclamar su $ 1,

Controles de estímulo:así es como los beneficiarios del Seguro Social y otros no declarantes pueden reclamar su $ 1, Pago 400 Si es uno de los millones de estadounidenses exentos de presentar una declaración de impuestos en 2020, todavía eres elegible para $ 1, 400 (o más) control de estímulo del coronavirus, y aho...

-

Préstamos garantizados y no garantizados:aquí está la diferencia

Préstamos garantizados y no garantizados:aquí está la diferencia Ya sea que intente comprar una casa o desee obtener un título universitario, es posible que deba obtener un préstamo para financiar sus metas. Si busca su primer préstamo, ¡Sepa que pedir dinero prest...

-

Satoshi y las cuñas gigantes que caen

Satoshi y las cuñas gigantes que caen Se podría argumentar que la mayoría de los gráficos criptográficos, en la mayoría de los pares comerciales, están formando patrones gigantes de cuña descendente (un patrón de inversión alcista). Esta ...