¿Qué es una frontera eficiente?

Una frontera eficiente es un conjunto de carteras de inversión que se espera que proporcionen los mayores rendimientos a un nivel de riesgo determinado. Se dice que una cartera es eficiente si no hay otra cartera que ofrezca rendimientos más altos por una cantidad menor o igual de riesgo. La ubicación de las carteras en la frontera eficiente depende del grado de tolerancia al riesgo del inversor.

La frontera eficiente es una línea curva. Es porque cada aumento en el riesgo da como resultado una cantidad relativamente menor de retornos. En otras palabras, hay un rendimiento marginal decreciente del riesgo, y resulta en una curvatura.

La diversificación de los activos en su cartera conduce a mayores rendimientos y menores riesgos, lo que conduce a una cartera que se ubica en la frontera eficiente. Por lo tanto, diversificación Diversificación La diversificación es una técnica de asignación de recursos o capital de la cartera a una variedad de inversiones. El objetivo de la diversificación es mitigar las pérdidas para crear una cartera eficiente que se ubica en una línea curva.

¿Cómo funciona una frontera eficiente?

Se representa trazando los rendimientos esperados de una cartera y la desviación estándar de los rendimientos. El eje y está formado por los rendimientos esperados de la cartera. El eje x está etiquetado como la desviación estándar de los rendimientos, que es una medida de riesgo.

Luego, se traza una cartera en el gráfico de acuerdo con sus rendimientos esperados y la desviación estándar de los rendimientos. La cartera se compara con la frontera eficiente. Si se traza una cartera en el lado derecho del gráfico, indica que existe un mayor nivel de riesgo para la cartera dada. Si se traza bajo en el gráfico, la cartera ofrece rendimientos bajos.

Ejemplo practico

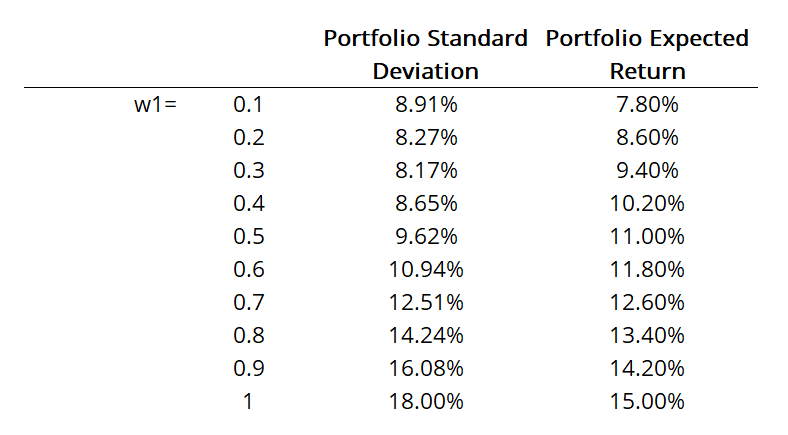

En nuestro ejemplo, hay dos activos. El rendimiento esperado del primer activo es del 15%, y el otro muestra una rentabilidad esperada del 7%. La desviación estándar Desviación estándar Desde un punto de vista estadístico, la desviación estándar de un conjunto de datos es una medida de la magnitud de las desviaciones entre los valores de las observaciones contenidas en el primer activo es del 18%, mientras que el segundo activo muestra una desviación estándar del 10%. La siguiente tabla muestra la desviación estándar y los rendimientos esperados para una cartera que consta de ambos activos. Cuando se trazan los puntos de datos en la tabla, muestra una frontera eficiente.

Imagen de Efficient Frontier y CAL Template de CFI Efficient Frontier y CAL Template Esta eficiente plantilla de frontera y CAL demuestra cómo construir una frontera de cartera y un gráfico de líneas CAL para encontrar la cartera óptima. La frontera eficiente Una frontera de cartera es un gráfico que muestra todas las carteras posibles con diferentes combinaciones de ponderaciones de activos, con niveles de desviación estándar de la cartera

Imagen de Efficient Frontier y CAL Template de CFI Efficient Frontier y CAL Template Esta eficiente plantilla de frontera y CAL demuestra cómo construir una frontera de cartera y un gráfico de líneas CAL para encontrar la cartera óptima. La frontera eficiente Una frontera de cartera es un gráfico que muestra todas las carteras posibles con diferentes combinaciones de ponderaciones de activos, con niveles de desviación estándar de la cartera

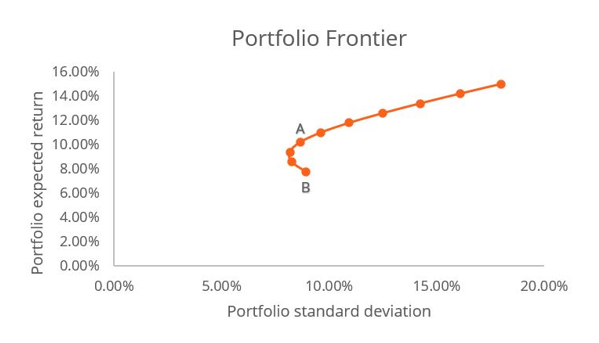

Según el criterio de varianza media, La cartera A es una mejor opción que la cartera B si E (R) A ≥ E (R) B y σ A ≤ σ B . En otras palabras, los inversores preferirán la Cartera A si los rendimientos esperados de la Cartera A son más altos que los de la Cartera B, y la desviación estándar de la Cartera A es menor que la de la Cartera B.

Del gráfico, Se puede ver que hay dos carteras ubicadas en el punto A y en el punto B. El criterio de varianza media demuestra cómo la cartera A es una mejor inversión que la cartera B porque la cartera A proporciona rendimientos esperados más altos para una cantidad de riesgo ligeramente menor.

Importancia de una frontera eficiente

La frontera eficiente es la base de la teoría de la cartera moderna Teoría de la cartera moderna (MPT) La teoría de la cartera moderna (MPT) se refiere a una teoría de inversión que permite a los inversores armar una cartera de activos que maximiza el rendimiento esperado para, que es la idea de cómo los inversores pretenden crear una cartera que maximice los rendimientos esperados en función de un nivel específico de riesgo. Ayuda a los inversores a comprender los posibles riesgos y rendimientos de sus carteras y a analizar cómo se comparan con el conjunto óptimo de carteras que se consideran eficientes. Hacerlo ayuda a los inversores a cambiar en consecuencia sus estrategias de inversión al comprender el nivel de riesgo que pertenece a cada cartera.

Cabe señalar que no existe una frontera única eficiente para todos. Cada uno es diferente para cada inversor porque depende de múltiples factores, como la cantidad de activos en la cartera, la industria de los activos, y el grado de tolerancia al riesgo del inversor.

Limitaciones de una frontera eficiente

La frontera de la eficiencia se basa en suposiciones que pueden no representar con precisión situaciones realistas. Por ejemplo, asume que todos los inversores piensan racionalmente y evitan riesgos. También asume que las fluctuaciones en los precios de mercado no dependen del número de inversores, y todos los inversores disfrutan de igualdad de acceso para pedir dinero prestado a una tasa de interés libre de riesgo.

Tales suposiciones no siempre son ciertas, ya que algunos inversores pueden no tomar decisiones racionales, y algunos inversores toman grandes riesgos. No todos los inversores obtienen igualmente el mismo acceso a pedir dinero prestado.

Adicionalmente, asume que los rendimientos de los activos dan como resultado una distribución normal Distribución normal La distribución normal también se conoce como distribución Gaussiana o Gauss. Este tipo de distribución se utiliza mucho en las ciencias naturales y sociales. Los. Sin embargo, en realidad, los rendimientos de los activos a menudo no siguen una distribución normal, ya que a menudo varía tres desviaciones estándar de la media.

Más recursos

CFI ofrece cursos de modelado financiero y programas de capacitación para que usted se convierta en un analista certificado de mercado de capitales y valores (CMSA). Avanza en tu carrera con nuestros programas y cursos de certificación. ™ Página del programa - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercado de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. Para continuar aprendiendo más sobre temas de finanzas y expandir tus habilidades como Analista Financiero, estos recursos serán útiles:

- Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de esa seguridad

- WACCWACCWACC es el costo promedio ponderado de capital de una empresa y representa su costo combinado de capital, incluidas las acciones y la deuda.

- Línea de asignación de capital (CAL) y cartera óptima Línea de asignación de capital (CAL) y cartera óptima Guía paso a paso para construir la frontera de la cartera y la línea de asignación de capital (CAL). La Línea de asignación de capital (CAL) es una línea que representa gráficamente el perfil de riesgo y recompensa de los activos riesgosos, y se puede utilizar para encontrar la cartera óptima.

- Variación de la cartera Variación de la cartera La variación de la cartera es un valor estadístico que evalúa el grado de dispersión de los rendimientos de una cartera. Es un concepto importante en la teoría de inversiones moderna. Aunque la medida estadística por sí misma puede no proporcionar información significativa, podemos calcular la desviación estándar de la cartera utilizando la varianza de la cartera.

-

6 maneras en que la liquidación de deudas puede dejarlo más endeudado (incluso con empresas confiables)

Los anuncios de televisión y los anuncios de radio nocturnos prometen que puede obtener alivio de la deuda, pagar centavos de dólar por lo que debe a los acreedores. Estos anuncios son para liquidac

-

¿Qué es la Ley Antimonopolio Clayton?

La Ley Clayton Antimonopolio es una ley antimonopolio de los Estados Unidos que se promulgó en 1914 con el objetivo de fortalecer la Ley Sherman Antimonopolio. Después de la promulgación de la Ley She

-

Criptomoneda para principiantes

La forma más sencilla en la que puedo describir todo lo que necesita saber sobre las criptomonedas Aquí hay una guía de criptomonedas para principiantes. Ofrecemos respuestas sencillas a preguntas c

-

¿Qué es el índice de volumen negativo (NVI)?

El índice de volumen negativo (NVI) es un indicador técnico que se utiliza para identificar tendencias en un mercado. Es un indicador acumulativo, lo que significa que todos los cambios en el indicado

invertir

- Bonos corporativos:aquí están los grandes riesgos y recompensas

- ¿Qué son las Small Caps?

- Compendio semanal del mercado:una semana de fuertes ganancias y capital personal lanza capital privado

- ¿Cómo afectaría una presidencia de Biden a mi bolsillo?

- 5 gráficos para observar a medida que se desarrolla el impacto de la victoria de Trump

- Los cuatro peligros de la autogestión de sus inversiones

-

Por qué los viejos siempre están tan locos por el café

Por qué los viejos siempre están tan locos por el café A la psicología pop le encanta hablar de proyección. Cualquier explosión de acusaciones y vergüenza, el pensamiento va es en realidad ansiedad por las propias deficiencias. La próxima vez que escuche ...

-

Por qué debería prestar atención a esta preocupante tendencia hipotecaria

Por qué debería prestar atención a esta preocupante tendencia hipotecaria Crédito de la imagen:@ mattmylesphoto / Twenty20 La mayoría de nosotros aún no estábamos comprando casas cuando el mercado inmobiliario colapsó en 2008, trayendo consigo el resto de la economía. Diez...

-

5 detalles que su asesor financiero puede estar ignorando

5 detalles que su asesor financiero puede estar ignorando No todos los asesores financieros son iguales. Y todos los consejos financieros, incluidos los recomendados por los mejores economistas y expertos financieros, pueden no ser el mejor consejo para uste...

-

5 formas de exprimir hasta el último centavo de su 401 (k)

5 formas de exprimir hasta el último centavo de su 401 (k) Los costos de jubilación se disparan en medio del aumento de los precios, preocupaciones de inflación La Administración del Seguro Social está considerando aumentar los pagos de jubilación el próxim...