¿Qué es la dilución?

La dilución se refiere a la reducción del porcentaje de propiedad de los accionistas existentes en una empresa cuando emite nuevas acciones. También se conoce como dilución de acciones o acciones. La dilución ocurre cuando los valores opcionales, tales como opciones sobre acciones para empleados Plan de propiedad de acciones para empleados (ESOP) Un Plan de propiedad de acciones para empleados (ESOP) se refiere a un plan de beneficios para empleados que les da a los empleados una participación en la propiedad de la empresa. El empleador asigna un porcentaje de las acciones de la empresa a cada empleado elegible sin costo inicial. La distribución de acciones puede basarse en la escala salarial del empleado, términos de, se ejercen.

Resumen

- La dilución se refiere a la reducción del porcentaje de propiedad de los accionistas existentes en una empresa cuando la empresa emite nuevas acciones.

- Algunas empresas pueden emitir nuevas acciones para recibir capital adicional para oportunidades de crecimiento o para pagar deudas.

- La dilución reduce el valor en libros de las acciones y las ganancias por acción, lo que puede bajar los precios de las acciones.

Cómo funciona la dilución

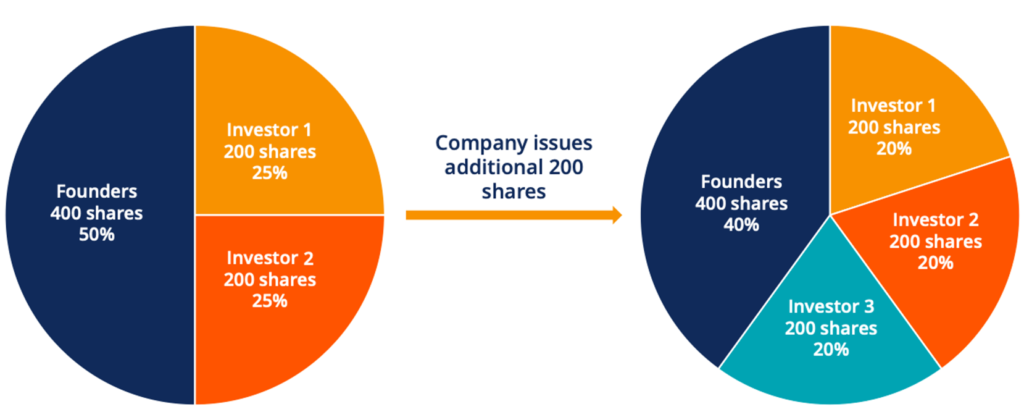

Cuando una empresa se hace pública, generalmente a través de una oferta pública inicial (OPI) Oferta pública inicial (OPI) Una oferta pública inicial (OPI) es la primera venta de acciones emitida por una empresa al público. Antes de una OPI, una empresa se considera una empresa privada, normalmente con un pequeño número de inversores (fundadores, amigos, familia, e inversores comerciales como capitalistas de riesgo o inversores ángeles). Conozca qué es una oferta pública inicial, Se sanciona la oferta inicial de un determinado número de acciones. Las acciones en circulación se denominan "flotantes". Si la empresa emite acciones adicionales, lo que se conoce como oferta secundaria de acciones, se dice que la empresa ha diluido las acciones.

Dado que la participación en las acciones de una empresa representa la participación en la propiedad de la empresa, los accionistas que compraron la OPI ahora tendrán una participación menor en la propiedad de la empresa.

Por ejemplo, suponga que una empresa emite 200 acciones a 200 accionistas independientes, teniendo cada accionista el 1% de propiedad de la empresa. Si la empresa emite 200 acciones más a otros 200 accionistas, la propiedad de cada accionista se reduce al 0,5%.

También reduce el poder de voto Generalmente es un voto por acción. Las acciones de los accionistas. Con el aumento del número de acciones, cada accionista existente posee un porcentaje menor de la empresa, resultando en una disminución en el valor de cada acción.

Normalmente, los accionistas existentes no favorecen la dilución de acciones o patrimonio; por eso, algunas veces, las empresas toman iniciativas, como los programas de recompra de acciones, para limitar la dilución. La dilución del stock no debe confundirse con la división del stock, que ni disminuyen ni aumentan la dilución. Cuando una empresa establece divisiones de acciones, los accionistas actuales reciben acciones adicionales sin ningún efecto sobre su porcentaje de participación en la empresa.

Causa de la dilución de acciones

Aunque la dilución disminuye el valor de las acciones, las empresas aún emiten acciones adicionales. Algunas de las causas de la dilución se enumeran a continuación:

- Algunas empresas pueden emitir acciones adicionales para buscar capital adicional para oportunidades de crecimiento o para liquidar deudas pendientes. El valor de las acciones de la empresa y su rentabilidad se puede mejorar mediante el capital recibido de la emisión de nuevas acciones en el mercado de valores.

- Una empresa que compra otra empresa puede emitir acciones adicionales a los accionistas de la empresa adquirida.

- Una empresa puede ofrecer opciones sobre acciones a sus empleados y otros valores opcionales. Cuando se ejercen las opciones sobre acciones, se convierten en acciones de la empresa. Por lo tanto, aumenta el número de acciones en circulación de la empresa.

- Las empresas más pequeñas a veces pueden emitir acciones a proveedores de servicios independientes.

- Algunas empresas pueden emitir warrants u otros valores convertibles, como los bonos. Los warrants generalmente se emiten a prestamistas. Cuando los valores se convierten, Se añaden nuevas acciones al conjunto de acciones en circulación de las empresas.

- Los accionistas con una participación importante en la empresa pueden utilizar la dilución de acciones para eliminar a otros accionistas con menos participación en la empresa o para obtener el consentimiento de estos últimos a los planes que normalmente no estarían de acuerdo.

Efecto de la dilución

La dilución afecta el valor de una cartera según la cantidad de acciones adicionales emitidas y la cantidad de acciones que se posean. La dilución no solo afecta el precio de las acciones, sino también las ganancias por acción (EPS) Las ganancias por acción (EPS) Las ganancias por acción (EPS) son una métrica clave que se utiliza para determinar la parte del accionista común de las ganancias de la empresa. EPS mide el beneficio de cada acción ordinaria de la empresa.

Por ejemplo, el EPS de una empresa puede ser de 50 centavos por acción antes de la emisión de acciones adicionales, y puede reducirse a 18 centavos después de la dilución. Sin embargo, el EPS puede no verse afectado si la dilución provoca un aumento significativo en las ganancias. Los fondos de la dilución pueden ayudar a impulsar los ingresos, que puede compensar el aumento en el número de acciones, y el EPS no puede cambiar.

Las empresas públicas también pueden calcular las EPS diluidas para determinar el efecto potencial de la dilución en los precios de las acciones en caso de que se ejerzan opciones sobre acciones. La dilución da como resultado una disminución en el valor contable de las acciones y las ganancias por acción de la empresa.

Más recursos

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Fórmula y cálculo de EPS diluido Fórmula y cálculo de EPS diluido La fórmula de EPS diluido es un cálculo de las ganancias por acción después de ajustar el número de acciones en circulación para valores dilutivos, opciones, garantías. Fórmula de EPS diluida =(ingreso neto - dividendos preferentes) / (acciones básicas + conversión de cualquier opción in-the-money, garantías, y otras diluciones)

- Derechos de participación prorrateados Derechos de participación prorrateados Derechos de participación prorrateados, o derechos de inversión prorrateados, Garantizar a los inversores existentes el derecho a participar en futuras actividades de recaudación de fondos. Pro-

- División de acciones División de acciones Todas las empresas que cotizan en bolsa tienen un número determinado de acciones en circulación o acciones de acciones en su empresa que han sido compradas y emitidas a inversores. Una división de acciones es una decisión de la empresa de aumentar el número de acciones en circulación en un múltiplo específico.

- Recompra de acciones Recompra de acciones Una recompra de acciones se refiere a cuando la gerencia de una empresa pública decide recomprar acciones de la empresa que anteriormente se vendieron al público. Una empresa puede decidir recomprar sus acciones para enviar una señal de mercado de que es probable que aumente el precio de sus acciones. inflar las métricas financieras denominadas por el número de acciones en circulación (por ejemplo, ganancias por acción o EPS), o simplemente porque quiere aumentar su propia participación en el capital social de la empresa.

-

¿Qué es un recibo de depósito?

Un recibo de depósito es un instrumento negociable emitido por un banco para representar acciones de una empresa pública extranjera Empresas Públicas Las empresas públicas son entidades que negocian s

-

Ayuda hipotecaria para mujeres divorciadas

Calificar para una hipoteca después del divorcio puede ser un desafío. Debido a que necesita ingresos adecuados para calificar para un préstamo hipotecario, cumplir con el requisito de ingresos podría

-

¿Cómo recupero la ayuda financiera si la pierdo debido al GPA?

Deberá obtener varias A y B para obtener un GPA bajo. Los estudiantes universitarios deben lograr un progreso académico satisfactorio para calificar para la ayuda financiera federal. Para demostrar u

-

Wilbur Ross:los medios de izquierda que intentan desencadenar una recesión

El secretario de Comercio, Wilbur Ross, dice que las organizaciones de noticias liberales están intensificando los temores de recesión en un esfuerzo por descarrilar la candidatura a la reelección del

invertir

-

El reequilibrio de índices puede ser un evento de "vender las noticias"

El reequilibrio de índices puede ser un evento de "vender las noticias" Los últimos días han sido inusualmente agitados para los operadores de arbitraje de índices. Los lunes, Tesla finalmente se unió al S&P 500, marcando la mayor adición en la historia del índice. Me...

-

4 formas de comprar una casa sin hipoteca

4 formas de comprar una casa sin hipoteca Aunque las hipotecas son una forma común de comprar una vivienda, solo puede obtener uno si califica. Las calificaciones incluyen un puntaje crediticio aceptable, un pago inicial suficiente, y cumplir...

-

12 formas geniales de ganar tu primer millón de dólares

12 formas geniales de ganar tu primer millón de dólares Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. La gente quiere saber cómo ganar un millón de dólares y quiere empezar rápidamente, pero...

-

Procedimientos de reembolso de MoneyGram

Procedimientos de reembolso de MoneyGram El servicio de transferencia bancaria de MoneyGram es una forma rápida y segura de enviar dinero, como alternativa al efectivo o un cheque personal. Siempre existe la posibilidad, como con un cheque, ...