¿Qué es un Back Spread de ratio de llamadas?

Un diferencial de retroceso de la relación de compra es una estrategia de negociación de opciones alcistas que implica tanto la compra como la venta de opciones de compra. La estrategia está diseñada para obtener el máximo beneficio de un movimiento ascendente significativo en el precio de las acciones subyacentes Valor subyacente El valor subyacente es un término en la inversión que denota el instrumento financiero negociable sobre el cual un derivado financiero, como en el corto plazo. La combinación de opciones compradas y vendidas limita su riesgo al tiempo que mantiene un potencial de ganancias teóricamente ilimitado.

Una mayor volatilidad en el precio de la acción subyacente es una ventaja para la estrategia de diferencial de retroceso de la relación de compra, probablemente ayude a maximizar las ganancias.

La “proporción” en el nombre de la estrategia de opciones se refiere al hecho de que se emplea una proporción de 2:1 de opciones de compra compradas a opciones de compra vendidas. Se le conoce como un "diferencial retroactivo" porque se emplea comúnmente con opciones a más largo plazo o "mes atrasado", dando así más tiempo para que la operación funcione a favor del inversor.

Resumen

- Un diferencial de retroceso de la relación de compra es una estrategia de negociación de opciones alcistas que implica tanto la compra como la venta de opciones de compra.

- La combinación de opciones compradas y vendidas limita el riesgo al tiempo que mantiene un potencial de ganancias teóricamente ilimitado.

- El uso de la estrategia de back spread del ratio de llamadas se puede mejorar colocando el call spread en su lugar para un crédito neto.

Emplear el margen de retroceso del ratio de llamadas

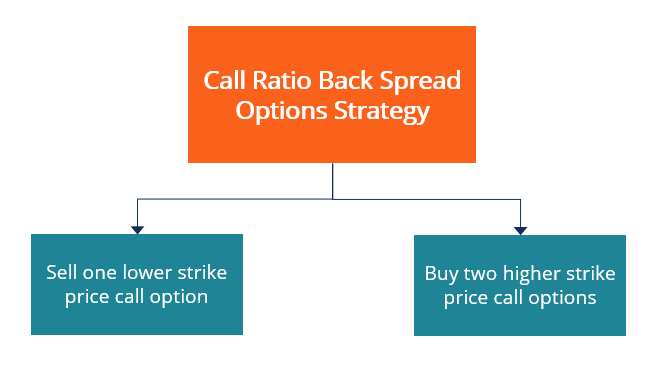

La estrategia de back spread del ratio de llamadas se implementa de la siguiente manera:

- Usted escribe (vende) una opción de compra de precio de ejercicio más bajo.

- Compra dos opciones de precio de ejercicio más alto.

Todas las opciones compradas y vendidas deben tener la misma fecha de vencimiento. La operación puede realizarse por un crédito neto si el dinero recibido por vender la opción de compra de un precio de ejercicio más bajo es mayor que el costo de las dos opciones de compra de precio de ejercicio más alto que se compran.

Si la operación se realiza con un crédito neto o un débito neto dependerá de los precios de ejercicio de la opción específica, la distancia entre los precios de ejercicio de las opciones, La volatilidadVolatilidadLa volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios de los precios de las opciones. y el tiempo restante hasta que expiren las opciones.

Potencial de ganancias

Teóricamente, existe un beneficio potencial ilimitado de un aumento en el precio de las acciones subyacentes, gracias a la compra de dos opciones de compra, lo que hace que la estrategia sea una posición neta de compra larga.

Si puede establecer esta posición de call spread para un crédito neto, entonces también hay beneficio potencial incluso si el precio de la acción subyacente cae en lugar de subir. Si en ese momento todas las opciones expiran, el precio de la acción está por debajo del precio de ejercicio Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de la opción de compra que se vendió, entonces todas las opciones caducarán sin valor, pero conservará el crédito recibido cuando se estableció el puesto.

No hay beneficio potencial de un movimiento a la baja si la posición se establece en un débito neto, pero la pérdida máxima se limita al monto del débito neto incurrido cuando se implementó la estrategia.

Riesgo máximo

La pérdida potencial máxima ocurre si, en el momento del vencimiento de las opciones, el precio de la acción subyacente es el precio de ejercicio más alto de las dos opciones de compra que se compraron. El monto máximo de pérdida en ese punto será igual a la diferencia entre los precios de ejercicio de la opción de compra y venta y menos el crédito neto recibido al establecer la posición o más el débito neto incurrido al establecer la posición.

Ejemplo

Suponga que las acciones subyacentes se cotizan a $ 32 por acción cuando un operador implementa la estrategia de retroceso de la relación de compra vendiendo una opción de compra con un precio de ejercicio de $ 30 y comprando dos opciones de compra con un precio de ejercicio de $ 35. Hay cuatro escenarios posibles que pueden desarrollarse para el comerciante, como sigue:

1. Pérdida máxima :Si la acción subyacente se cotiza a $ 35 por acción cuando vencen las opciones, entonces, ambas opciones de precio de ejercicio de $ 35 compradas caducarán sin valor, mientras que el precio de ejercicio de $ 30 que se vendió está in-the-money con un valor intrínseco Valor intrínseco El valor intrínseco de una empresa (o cualquier garantía de inversión) es el valor presente de todos los flujos de efectivo futuros esperados, descontados a la tasa de descuento adecuada. A diferencia de las formas relativas de valoración que miran a empresas comparables, La valoración intrínseca considera únicamente el valor inherente de un negocio por sí solo. de $ 500 para el comprador de la opción. Por lo tanto, le costará al comerciante que emplee la estrategia de diferencial de retorno de la relación de llamadas $ 500 para cerrar su posición.

2. Punto de equilibrio :Si, en el momento del vencimiento de las opciones, la acción subyacente es de $ 40 por acción, entonces la llamada vendida mostrará $ 1, 000 pérdida, pero las llamadas compradas, conjunto, mostrará un $ 1, 000 de beneficio.

3. Beneficio máximo :El beneficio máximo del margen de retroceso de la relación de compra se logra a medida que el precio de las acciones subyacentes se eleva por encima de los 40 dólares por acción. Más allá de tal punto, el valor intrínseco de las dos opciones de compra compradas será mayor que la pérdida de valor intrínseca incurrida por la opción de precio de ejercicio más baja que se vendió.

4. Si, al vencimiento, el precio de las acciones subyacentes ha caído por debajo de $ 30 por acción, entonces todas las opciones caducan sin valor, y si el comerciante genera una pequeña ganancia o incurre en una pequeña pérdida depende de si el call spread se implementó con un crédito neto o un débito neto.

Aprende más

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ™ - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Alcista y bajista Alcista y bajista Los profesionales de las finanzas corporativas se refieren regularmente a los mercados como alcistas y bajistas en función de los movimientos de precios positivos o negativos. Por lo general, se considera que existe un mercado bajista cuando ha habido una caída del precio del 20% o más desde el pico. y un mercado alcista se considera una recuperación del 20% desde un piso de mercado.

- Precio de compra Precio de llamada Un precio de compra se refiere al precio que un emisor de bonos o acciones preferentes pagaría a los compradores si optaran por canjear el valor exigible.

- En el dinero (ATM) En el dinero (ATM) En el dinero (ATM) describe una situación en la que el precio de ejercicio de una opción es igual al precio de mercado actual del activo subyacente. Es un concepto de

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico.

-

Predicciones de criptomonedas para 2021:lo que nos dijeron 6 líderes criptográficos

No se puede sobrestimar el valor de las predicciones de criptomonedas de los iniciados, las mismas personas que impulsan la revolución de las criptomonedas, a medida que nos acercamos al 2021. Con l

-

¿En qué carrera universitaria especializarse para convertirse en entrenador de fútbol?

Una carrera en coaching comienza con un título universitario. Los estudiantes que aspiran a ser entrenadores de fútbol americano pueden elegir entre muchas especialidades que los prepararán para una

-

¿Qué es una garantía?

La garantía es un activo o propiedad que una persona o entidad ofrece a un prestamista como garantía de un préstamo. Se utiliza como una forma de obtener un préstamo, Actuando como una protección cont

-

Cómo convertirse en inspector de barras de refuerzo

X Los inspectores de barras de refuerzo son responsables de asegurarse de que las barras de refuerzo, o barras de acero reforzado, están debidamente instalados en proyectos de construcción. Deben com

invertir

-

¿Cuál es la diferencia entre refinanciamiento y consolidación de préstamos para estudiantes?

¿Cuál es la diferencia entre refinanciamiento y consolidación de préstamos para estudiantes? La educación superior puede abrir la puerta a mejores perspectivas laborales y un salario más alto, pero no hay nada barato en obtener un título. Según el Institute for College Access and Success, en ...

-

Encuesta:S&P 500 ganará más del 8% el próximo año,

Encuesta:S&P 500 ganará más del 8% el próximo año, según los mejores expertos del mercado La encuesta Market Mavens del primer trimestre de Bankrate revela que los principales analistas esperan que el mercado suba un 8,5 por ciento durante los próxim...

-

Definición de una tasa de factura bancaria a 90 días

Definición de una tasa de factura bancaria a 90 días Las letras del Tesoro están relativamente libres de riesgos, Inversiones a corto plazo. Las letras del Tesoro son inversiones a corto plazo y se consideran una inversión relativamente libre de riesgo...

-

Ideas de disfraces baratos y fáciles para la década de 1970

Ideas de disfraces baratos y fáciles para la década de 1970 Viste la parte de la persona elegante de la década de 1970 con algunas prendas clave. La década de 1970 tuvo un estilo de moda muy distinto. Puedes vestirte como un hippie terrenal una reina de la di...