¿Qué es una extensión de calendario?

Un diferencial de calendario es una técnica de negociación que implica la compra de un derivado de un activo en un mes y la venta de un derivado del mismo activo en otro mes. Se hace más comúnmente en el caso de contratos de futuros Contrato de futuros Un contrato de futuros es un acuerdo para comprar o vender un activo subyacente en una fecha posterior por un precio predeterminado. También se conoce como derivado porque los contratos futuros derivan su valor de un activo subyacente. Los inversores pueden adquirir el derecho a comprar o vender el activo subyacente en una fecha posterior por un precio predeterminado. en los mercados de productos básicos, especialmente para cereales como el trigo, maíz, arroz, etc. El comercio de futuros es una actividad muy volátil, ya que la mayoría de los precios se ven afectados debido a múltiples condiciones macroeconómicas externas que no se pueden controlar.

En la mayoría de los casos, la moneda de un país está ligada al valor de las mercancías que exporta. En el comercio de diferencial El comercio de diferencial, también conocido como comercio de valor relativo, es un método de negociación que implica que un inversor compre simultáneamente un valor y venda un valor. los precios de mercado de los productos básicos ejercen poco efecto sobre las ganancias obtenidas por los inversores. Es porque hay dos ramas diferentes del comercio, comprando un contrato y vendiendo otro.

Por lo tanto, la rentabilidad radica en la relación entre los dos diferenciales. Un inversor puede ganar dinero en una parte del trato y perder dinero en la otra. Un spread exitoso es aquel en el que la ganancia de una rama supera la pérdida de la otra, de ahí que genere una ganancia global para el inversor.

Resumen

- Un diferencial de calendario es una técnica de negociación que implica la compra de un derivado de un activo en un mes y la venta de un derivado del mismo activo en otro mes.

- El comercio de futuros es una actividad muy volátil, ya que la mayoría de los precios se ven afectados debido a múltiples condiciones macroeconómicas externas que no se pueden controlar.

- Un spread exitoso es aquel en el que la ganancia de una rama supera la pérdida de la otra, de ahí que genere una ganancia global para el inversor.

Costo de transporte

La diferencia entre los contratos de futuros de la misma materia prima dentro de un período de dos meses se conoce como costo de acarreo. Incluye el costo de mantener el producto durante el período de tiempo entre los dos meses en cuestión. Literalmente, es el costo de “transportar” la mercancía durante un período de tiempo específico. Incluye los costos financieros, como los intereses de los préstamos tomados, seguro, costos de almacenamiento, y el costo de oportunidad Costo de oportunidad El costo de oportunidad es uno de los conceptos clave en el estudio de la economía y prevalece en varios procesos de toma de decisiones. El asociado con la elección de una posición sobre otra.

La diferencia de precio entre dos posiciones de contrato se supervisa en gráficos de márgenes futuros. Ayuda a los inversores a gestionar los márgenes de negociación de un grano en particular. El seguimiento de los diferenciales futuros también es útil para predecir la dirección futura de los precios de los productos básicos, ya que las posiciones pueden dar indicios de escasez o superávit en el futuro (debido a cosechas abundantes).

Contango y Backwardation

La negociación de diferenciales permite a los inversores reducir el riesgo involucrado, ya que los intercambios se ven afectados principalmente solo por la oferta y la demanda Oferta y demanda Las leyes de la oferta y la demanda son conceptos microeconómicos que establecen que en los mercados eficientes, la cantidad ofrecida de un bien y factores de cantidad. En los meses en que la oferta es suficiente para satisfacer la demanda, Los contratos diferidos son más caros que los meses cercanos. Tal situacion, cuando el precio según el contrato de futuros (precio del futuro) es superior al precio deportivo o al valor real de mercado del bien en la fecha de entrega, se conoce como contango o reenvío.

En cambio, cuando la materia prima se negocia a un precio inferior al precio al contado, se dice que el mercado está en retroceso. Los meses cercanos son los meses en los que está previsto que expire el contrato de futuros o el mes en el que se encuentra la fecha de entrega. Los meses diferidos son la parte posterior del mismo. Los dos tipos diferentes de posiciones de spread son los siguientes:

- Bull spread :Cuando un comerciante compra el mes cercano y vende el mes diferido.

- Propagación del oso :Cuando un comerciante vende el mes cercano y compra el mes diferido. Ocurre en casos de volatilidad anticipada del mercado. Los cambios de precios son siempre más altos en los meses cercanos y tienden a estabilizarse alrededor de los meses diferidos.

Otros tipos de untables

En los mercados de cereales, hay tres tipos principales de diferenciales:

- Diferenciales intramercado / Diferenciales de calendario :Comprar un contrato de futuros para un determinado grano en un mes y vender otro contrato por el mismo grano en un mes diferente.

- Diferenciales entre mercados :Compra y venta de contratos de futuros de granos relacionados simultáneamente. Por ejemplo, el maíz y la soja son productos relacionados, y la relación de sus precios se tiene en cuenta al decidir comerciar.

- Diferenciales de productos básicos :Compra y venta de futuros de materias primas y materias primas procesadas (utilizando la misma materia prima), respectivamente. Por ejemplo, si la soja es el producto básico, la leche de soja es el producto.

Más recursos

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Contango vs BackwardationContango vs BackwardationContango vs backwardation son términos utilizados para describir la forma de la curva de futuros para los mercados de productos básicos. La curva de futuros tiene dos dimensiones, trazar el tiempo en el eje horizontal y el precio de entrega del producto en el eje vertical.

- Mercado de Derivados Mercado de Derivados El mercado de derivados se refiere al mercado financiero para instrumentos financieros tales como contratos de futuros u opciones.

- Precio al contado Precio al contado El precio al contado es el precio de mercado actual de un valor, divisa, o mercancía disponible para ser comprada / vendida para liquidación inmediata. En otras palabras, es el precio al que los vendedores y compradores valoran un activo en este momento.

- Volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas de los precios.

-

Las mejores alternativas a la menta

Si tiene numerosas cuentas financieras (¿quién no las tiene en estos días?), manejarlos a todos puede parecer una molestia. Este es el problema que Mint.com se propuso resolver cuando se lanzó por pri

-

Cómo apelar un desalojo en California

El desalojo en California se logra a través de un proceso legal llamado retención ilegal. Aunque se puede apelar el resultado de un caso de retención ilícita, las apelaciones pueden ser legalmente com

-

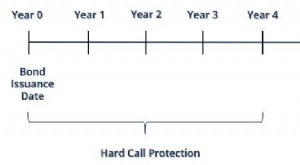

¿Qué es Hard Call Protection?

Protección de llamadas duras, también conocida como protección de llamada absoluta, es un requisito en un bono rescatable donde el emisor no tiene la capacidad de ejercer el call antes de la fecha esp

-

¿Eres el albacea de una herencia? Aquí hay 7 consejos para superarlo

Es un papel que a nadie le gusta mucho:ser nombrado albacea de la herencia de una persona fallecida. Pero la carga de esta responsabilidad puede reducirse considerablemente si es metódico y organiza

invertir

- Revisión comercial de Zacks:excelente para operaciones asistidas por intermediarios

- ¿Debería comprar bonos de ahorro de EE. UU.?

- Haga que su dinero trabaje duro,

- Venta en corto:cómo vender acciones en corto

- Compendio semanal del mercado:No permita que las emociones dicten las asignaciones de la cartera

- Redactar una buena constitución:mantener las relaciones con los inversores del grupo

-

Tres formas en las que los millennials pueden evitar el fraude financiero

Tres formas en las que los millennials pueden evitar el fraude financiero Tendemos a pensar en el fraude financiero como un problema de jubilados. Después de todo, Los adultos mayores tienen más probabilidades de estar sentados en un gran nido de huevos y, a menudo, se resi...

-

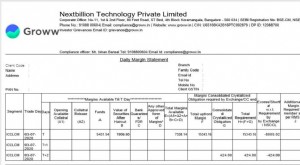

¿Qué es una declaración de margen diaria y cómo leerla?

¿Qué es una declaración de margen diaria y cómo leerla? Cuando empiece a invertir en acciones, su corredor de bolsa le envía varios correos electrónicos con varios estados de cuenta, informes, etc. Si bien a un nuevo inversor puede resultarle abrumador c...

-

¿Cómo funciona la consolidación de deuda? Pros y contras de la consolidación de deuda

¿Cómo funciona la consolidación de deuda? Pros y contras de la consolidación de deuda La deuda puede parecerse muchísimo al fondo de una piscina antes de que seas un buen nadador. Sigues hundiéndote usted se tambalea, pero cuanto más trabaja, menos parece estar haciendo. Basta decir,...

-

¿Quiere convertir su pasatiempo en un ajetreo secundario? Así es cómo

¿Quiere convertir su pasatiempo en un ajetreo secundario? Así es cómo Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...