¿Qué es un spread Bull Call?

Una llamada alcista se extendió que es una estrategia de opciones, es utilizado por un inversionista cuando cree que una acción exhibirá un aumento moderado de precio. Un margen alcista implica la compra de una opción call in-the-money (ITM) y la venta de una opción call out-of-the-money (OTM) con un precio de ejercicio más alto Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente, dependiendo pero con el mismo activo subyacente y fecha de vencimiento. Un spread de llamada alcista solo debe usarse cuando el mercado muestra una tendencia alcista.

Fórmulas para la propagación de llamadas alcistas

Para determinar el beneficio máximo, pérdida máxima, y punto de equilibrio Punto de equilibrio (BEP) El punto de equilibrio (BEP) es un término en contabilidad que se refiere a la situación en la que los ingresos y gastos de una empresa eran iguales dentro de un período contable específico. Significa que no hubo ganancias netas ni pérdidas netas para la empresa, que "alcanzó el punto de equilibrio". BEP también puede referirse a los ingresos que se necesitan alcanzar para compensar los gastos incurridos por un spread de llamada alcista, consulte las siguientes fórmulas:

Comprensión de un spread de Bull Call

Considere el siguiente ejemplo:

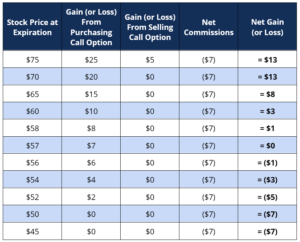

Un inversor utiliza un margen de compra alcista comprando una opción de compra Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. por una prima de $ 10. La opción de compra viene con un precio de ejercicio de $ 50 y vence en julio de 2020. Al mismo tiempo, el inversionista vende una opción de compra por una prima de $ 3. La opción de compra viene con un precio de ejercicio de $ 70 y vence en julio de 2020. El activo subyacente es el mismo y actualmente se cotiza a $ 50. Resumiendo la información anterior:

Al escribir las dos opciones, el inversor presenció una salida de efectivo de $ 10 por la compra de una opción de compra y una entrada de efectivo de $ 3 por la venta de una opción de compra. Neteando las cantidades juntas, el inversor ve una salida de efectivo inicial de $ 7 de las dos opciones de compra.

Ahora, suponga que es julio de 2020. La siguiente tabla ilustra los precios teóricos de las acciones en la fecha de vencimiento.

A un precio de $ 60 o más, la ganancia del inversionista tiene un tope de $ 3 porque tanto la opción de compra larga como la opción de compra corta son in-the-money. Por ejemplo, al precio de las acciones de $ 65:

- El inversor ganaría a través de su posición de compra larga al poder comprar a un precio de ejercicio de $ 50 y vender al precio de mercado de $ 65; y

- El inversionista perdería a través de su posición de compra corta al tener que comprar al precio de mercado de $ 65 y venderlo al tenedor de la opción a $ 60.

Tener en cuenta las comisiones netas Comisión La comisión se refiere a la compensación pagada a un empleado después de completar una tarea, cual es, a menudo, vender una determinada cantidad de productos o servicios, el inversor se quedaría con una ganancia neta de $ 3 .

A un precio de $ 50 o menos, la pérdida del inversor tiene un tope de - $ 7, porque tanto la opción de compra larga como la opción de compra corta están fuera del dinero. Por ejemplo, al precio de las acciones de $ 45:

- El inversor no se beneficiaría de su posición de compra larga; y

- El inversor no perdería con su posición de compra corta.

Teniendo en cuenta las comisiones netas, el inversor se quedaría con una pérdida neta de $ 7 .

Por lo tanto, en una propagación de llamadas alcistas, el inversor es:

- Limitado a la pérdida máxima igual a las comisiones netas; y

- Limitado a la ganancia máxima igual a la diferencia en los precios de ejercicio entre la opción call corta y larga y las comisiones netas.

Aplicando las fórmulas para un spread de llamada alcista:

- Beneficio máximo =$ 70 - $ 50 - $ 7 = $ 13

- Pérdida máxima = $ 7

- Punto de equilibrio =$ 50 + $ 7 = $ 57

Los valores corresponden a la tabla anterior.

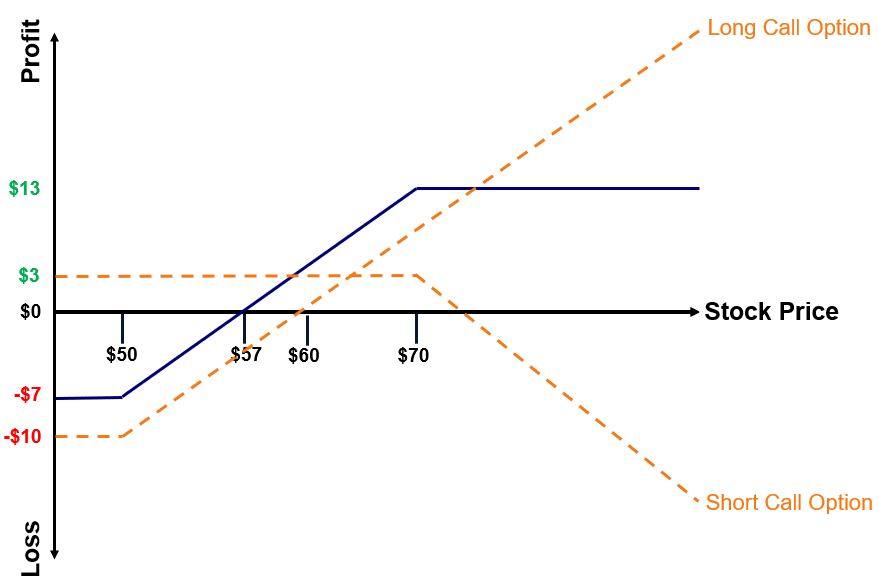

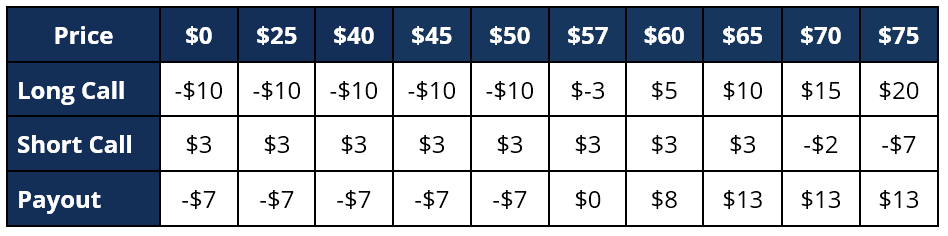

Representación visual

El ejemplo completo anterior se puede representar visualmente de la siguiente manera:

Dónde:

- los línea azul representa la recompensa; y

- los líneas amarillas punteadas representan una opción de compra larga y una opción de compra corta.

Tenga en cuenta que la línea azul es simplemente una combinación de las dos líneas amarillas punteadas.

La tabla de pagos a continuación corresponde al gráfico visual de arriba.

Ejemplo de un spread de Bull Call

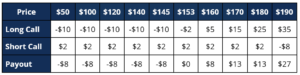

Jorge está buscando utilizar un spread de llamada alcista en ABC Company. La Compañía ABC cotiza actualmente a un precio de 150 dólares. Compra una opción de compra in-the-money por una prima de $ 10. El precio de ejercicio de la opción es de $ 145 y vence en enero de 2020. Además, Jorge vende una opción call out-of-the-money por una prima de $ 2. El precio de ejercicio de la opción es de $ 180 y vence en enero de 2020.

¿Cuáles son el pago máximo? pérdida máxima, y el punto de equilibrio del margen de la llamada alcista por encima?

La comisión neta es de $ 8 ($ 2 OTM Call - $ 10 ITM Call).

Aplicando las fórmulas para un spread de llamada alcista, Jorge determina el:

- Beneficio máximo =$ 180 - $ 145 - $ 8 = $ 27

- Pérdida máxima = $ 8

- Punto de equilibrio =$ 145 + $ 8 = $ 153

Para confirmar, Jorge crea una tabla de pagos:

Beneficios e inconvenientes de usar un margen de llamada alcista

El principal beneficio de utilizar un diferencial de llamada alcista es que cuesta menos que comprar una opción de compra. En el ejemplo anterior, si Jorge solo usó una opción de compra, tendría que pagar una prima de $ 10. Mediante el uso de un margen de llamada alcista, solo necesita pagar $ 8 netos. Además de ser más económico, las pérdidas también son menores. Si la acción bajó a $ 0, Jorge solo se daría cuenta de una pérdida de $ 8 frente a $ 10 (si solo usara una opción de compra larga).

Sin embargo, Un inconveniente importante de utilizar un diferencial de llamada alcista es que las ganancias potenciales son limitadas. Por ejemplo, en el ejemplo anterior, la ganancia máxima que Jorge puede obtener es de solo $ 27 debido a la posición de opción de compra corta. Incluso si el precio de las acciones se disparara a $ 500, Jorge solo podría obtener una ganancia de $ 27.

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Spread de caja Para que una extensión de caja sea efectiva:las fechas de vencimiento

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico.

- Negociación de diferenciales Negociación de diferenciales La negociación de diferenciales, también conocida como negociación de valor relativo, es un método de negociación que implica que un inversor compre simultáneamente un valor y venda un valor.

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

-

Las 21 mejores aplicaciones para hacer dinero con Quick Cash en 2021

A veces necesita dinero extra para las facturas. Todos hemos estado allí, especialmente si vives en una ciudad cara. Quizás estás intentando ahorrar para algo especial, o agregar a sus inversiones. Si

-

5 veces está bien detener el ahorro y la inversión

En la mayoría de circunstancias, ahorrar e invertir debe ser una prioridad, una de sus más altas prioridades, De hecho. Y nunca le aconsejaríamos que permita que situaciones a corto plazo descarrilen

-

¿COVID-19 ha hecho cáñamo,

CBD, y las existencias de cannabis aumentan de humo? Las existencias de cannabis no están volando tan alto como antes, pero tampoco se han convertido en humo. Las existencias de marihuana pasaron l

-

¿Qué es una tasa de rentabilidad mínima?

Una tasa de obstáculos, que también se conoce como tasa de rendimiento mínima aceptable (TREMA), es la tasa de rendimiento mínima requerida o la tasa objetivo que los inversores esperan recibir por un

invertir

- Bitcoin frente a Dogecoin frente a Ethereum:las principales criptomonedas comparadas

- La volatilidad puede ser un signo de corrección del mercado,

- ¿Cuáles son los tipos de seguridad?

- Inversión diversa:estrategias sectoriales para una alta rentabilidad

- Índices de mercado:el promedio industrial Dow Jones

- ¿Qué es el índice de armas?

-

5 formas de aumentar su capacidad de recuperación financiera

5 formas de aumentar su capacidad de recuperación financiera La capacidad de recuperarse después de haber sido golpeado financieramente es una necesidad en el clima financiero volátil actual. Es seguro decir que en algún momento de tu vida, vas a enfrentar una ...

-

Entrevista de experto con Timothy Sykes sobre Penny Stocks

Entrevista de experto con Timothy Sykes sobre Penny Stocks ¿Está buscando una forma innovadora de invertir eso, si se hace correctamente, podría hacerte ganar mucho dinero? Entonces presta mucha atención. A primera vista del sitio web de Timothy Sykes, las ...

-

El costo promedio de las casas de retiro

El costo promedio de las casas de retiro Cuando se trata de planificar arreglos de vivienda para personas mayores, hay muchas cosas que considerar. Nivel de independencia la cantidad de atención médica requerida y el costo deben tenerse en c...

-

Opciones 101:Cómo hacer un diferencial de crédito

Opciones 101:Cómo hacer un diferencial de crédito Con casos de coronavirus, malestar social, y tensiones geopolíticas en aumento, el mercado parece incierto en la segunda mitad del año. Pero como operador de opciones, siempre estás buscando oportunid...