¿Qué es un intercambio de Bermudas?

Un swaption de Bermuda es una opción que ofrece al comprador el derecho, pero no la obligación, de participar en un swap de tipos de interés Swap de tipos de interés Un swap de tipos de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar un flujo de pagos de intereses futuros por otro. en fechas específicas durante la vigencia de la opción. Similar a las opciones de Bermudas, el swaption de Bermuda se denomina así porque las fechas para el swaption de tasas de interés se especifican dentro del contrato de swaption y solo pueden realizarse en dichas fechas.

Los términos del swaption también especifican si el comprador va a pagar la tasa flotante o la tasa fija.

Resumen:

- Un swaption de Bermuda le da al comprador la opción de participar en un swap de tasa de interés en una fecha específica durante la vigencia de la opción.

- Los términos de dichos intercambios los acuerdan el comprador y el vendedor.

- El precio de los intercambios de Bermudas es más complejo que el de los intercambios de vainilla; el método de fijación de precios de simulación de Monte Carlo se utiliza comúnmente.

Tasa flotante frente a tasa fija

Como se mencionó anteriormente, El comprador de la permuta pagará la tasa de interés flotante Tasa de interés flotante Una tasa de interés flotante se refiere a una tasa de interés variable que cambia durante la duración de la obligación de la deuda. Es lo opuesto a una tasa fija. o la tasa de interés fija para la opción.

La tasa flotante cambia periódicamente. La tarifa suele actualizarse, cada pocos meses, durante la vida de las opciones. La tasa fija, como su nombre lo indica, está arreglado, no cambia. La tasa de interés es la misma mes a mes para la opción.

Swaptions

Las permutas son básicamente opciones que otorgan a los compradores el derecho a realizar permutas de tasas de interés subyacentes en algún momento durante la vigencia de la opción.

Como con cualquier opción, una permuta incluye un comprador y un vendedor. Debido a que las opciones se negocian tradicionalmente en el mercado extrabursátil (OTC) El mercado extrabursátil (OTC) El mercado extrabursátil (OTC) es la negociación de valores entre dos contrapartes ejecutada fuera de los intercambios formales y sin la supervisión de un regulador de cambio. El comercio OTC se realiza en mercados extrabursátiles (un lugar descentralizado sin ubicación física), a través de redes de distribuidores., Los intercambios se realizan de forma privada y permiten que el comprador y el vendedor acuerden los términos del contrato de intercambio.

El comprador y el vendedor deben acordar varios elementos de un intercambio, incluso:

- Longitud de la opción - El período durante el cual la opción es viable. En la mayoría de los casos, el período de opción normalmente termina uno o dos días antes del inicio del swap subyacente.

- Precio - El coste del canje, también conocido como la prima.

- Términos de intercambio subyacentes - Dentro del canje, el comprador y el vendedor deben acordar los términos del swap de tipos de interés, que incluyen:

- Cantidad teórica

- Tasa fija (equivalente al precio de ejercicio), y con qué frecuencia se deben realizar los pagos

La permuta se liquida de dos formas. Primero, cuando expire el canje, ambas partes entran en el canje. Segundo, cuando expire el canje, se paga el valor del swap no utilizado, utilizando una fórmula estándar del mercado.

Fijación de precios de los intercambios de Bermudas

Es más difícil fijar el precio de los swapts de Bermuda que de los swapts simples porque hay varias fechas dentro del swaption en las que el comprador puede ejercer su derecho a entrar en el swap de tasas de interés. Hace que el cálculo de los precios de intercambio sea complicado.

Por esta razón, las contrapartes tienden a evitar el uso de modelos tradicionales de intercambio y fijación de precios de opciones. En lugar de, Por lo general, se inclinan más hacia la simulación de Monte Carlo. método de fijación de precios.

Lecturas relacionadas

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Swap de productos básicos Un swap de productos básicos es un contrato de derivados que permite a dos partes intercambiar (o intercambiar) flujos de efectivo que dependen del precio de un activo subyacente.

- Acuerdo de cobertura Acuerdo de cobertura El acuerdo de cobertura se refiere a una inversión cuyo objetivo es reducir el nivel de riesgos futuros en caso de un movimiento adverso del precio de un activo. La cobertura proporciona una especie de cobertura de seguro para proteger contra las pérdidas de una inversión.

- Asociación Internacional de Swaps y Derivados (ISDA) Asociación Internacional de Swaps y Derivados (ISDA) La Asociación Internacional de Swaps y Derivados (ISDA) es un colectivo comercial formado por más de 800 participantes de casi 60 países

- Tasa Swap Tasa Swap La tasa swap es la tasa fija de un swap determinada por las partes involucradas en el contrato La tasa swap es exigida por un receptor (es decir, la parte que recibe la tasa fija) de un pagador (es decir, la parte que paga el tipo fijo) para ser compensado por la incertidumbre sobre las fluctuaciones en el tipo variable

-

¿Qué es una desinversión?

Una desinversión (o desinversión) es la disposición de los activos de la empresa o una unidad de negocio a través de una venta, intercambio, cierre, o quiebra La quiebra es el estado legal de una enti

-

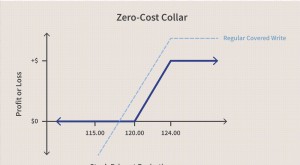

Collar de costo cero

¿Qué es un collar de coste cero? Un collar de costo cero es una forma de estrategia de collar de opciones para proteger las pérdidas de un comerciante comprando opciones de compra y venta que se can

-

Aquí es donde alquilar es más inteligente que comprar

La propiedad de una vivienda es un gran problema. Es una de las principales formas en que los estadounidenses han podido generar riqueza, y cuando se frustra, no poder comprar una propiedad daña a las

-

Cómo detener una compra impulsiva

¿Ha realizado alguna vez una compra que no tenía la intención de realizar? Tal vez viste un hermoso bolso y pensaste para ti mismo: ¡Necesito eso! Bien, no estás solo. Este tipo de compra se denomina

invertir

- Desglose de la combinación de carteras promedio por edad del inversor

- ¿Qué es un ICVC? (Sociedad de Inversión de Capital Variable)

- Las 10 principales acciones automotrices:estas compañías automotrices están aprovechando con éxito la industria automotriz de rápido crecimiento

- 6 razones para desinvertir

- ¿Qué es una inversión de gancho?

- ¿Cómo afectaría una presidencia de Biden a mi bolsillo?

-

Cómo la tecnología blockchain podría transformar la industria alimentaria

Cómo la tecnología blockchain podría transformar la industria alimentaria Últimamente ha habido mucho ruido sobre las criptomonedas y Bitcoin. Si bien algunos sugieren que las criptomonedas son un fraude, otros creen que es la próxima revolución económica más grande que el ...

-

Planificación presupuestaria para jóvenes de 18 años

Planificación presupuestaria para jóvenes de 18 años Haga un presupuesto para ahorrar para la universidad. Los padres pueden presionar a sus hijos y adolescentes para que comiencen a hacer un presupuesto tan pronto como obtengan su primer trabajo en un...

-

¿Cuáles son las funciones del seguro médico?

¿Cuáles son las funciones del seguro médico? Un plan de seguro médico típico ofrece cuatro funciones principales:disposiciones para la atención de rutina, asistencia médica de emergencia, tratamiento de enfermedades crónicas y atención farmacéut...

-

6 hechos que inspiran confianza sobre el mercado de valores

6 hechos que inspiran confianza sobre el mercado de valores Es normal y comprensible sentirse asustado por invertir. Después de todo, invertir en acciones conlleva riesgos, ya nadie le gusta perder dinero. Incluso cuando la gente le dice que invertir es el cam...