¿Qué es un diferencial Bear Put?

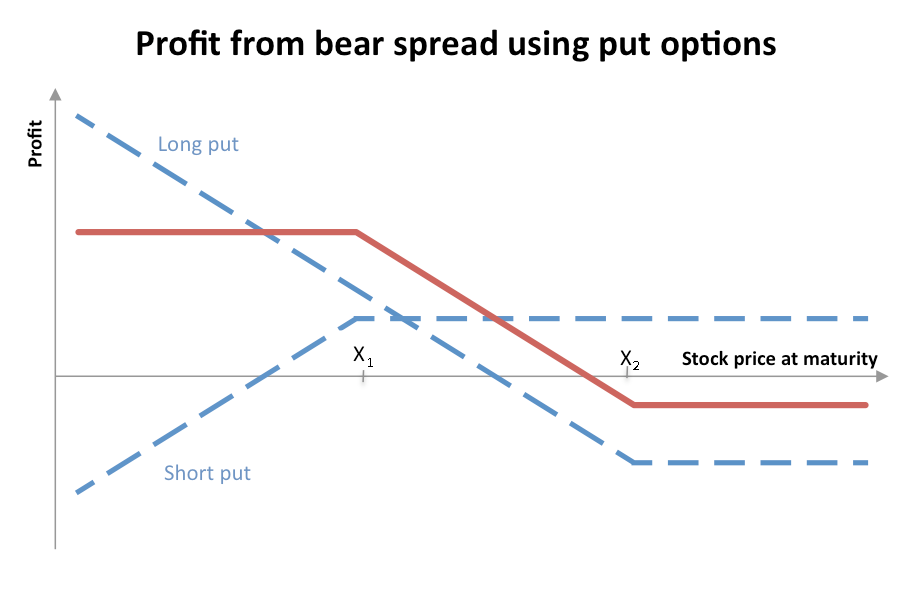

En un oso puesto extendido La idea básica es comprar un precio de ejercicio alto Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de la opción put y luego vender una menor. El objetivo es una caída en el precio de las acciones, con un cierre, en el momento del vencimiento, que sea igual o inferior al precio de ejercicio más bajo.

La extensión es vertical, con dos precios de ejercicio que vencen en el mismo período. La opción de venta que se vende, la que tiene el precio de ejercicio más bajo, claramente vale menos que la opción de venta con el precio de ejercicio más alto que se compra. Esto da como resultado un débito neto, ya que el dinero recibido por vender el precio de ejercicio más bajo es menor que el dinero pagado por el precio de ejercicio más alto.

Resumen:

- Hay dos contratos de opciones básicas:opciones de compra y venta. Los put permiten a los operadores vender el activo subyacente de una opción a un precio de ejercicio designado hasta que la opción expire; Las llamadas permiten al comerciante comprar el activo al precio designado hasta que expire la opción.

- La estrategia general de un put spread bajista es comprar un put de precio de ejercicio más alto y luego vender uno más bajo; el objetivo es observar la caída de las acciones y el cierre en cualquier punto que sea igual o superior al precio de ejercicio más bajo en el momento del vencimiento.

- Si la acción cierra en o por debajo del precio de ejercicio más bajo, el comerciante se beneficia de la diferencia entre los precios de ejercicio, menos la prima pagada inicialmente.

Comprensión de las opciones

Para entender mejor a un oso se extendió, es necesaria una comprensión básica de las opciones. Hay dos tipos de opciones:call y putOptions:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, para comprar o vender un activo en una fecha determinada a un precio específico. Una llamada permite al propietario comprar el activo subyacente de una opción al precio de ejercicio contratado, hasta la fecha de vencimiento de la opción de compra.

Una opción de venta, por otra parte, permite al propietario vender el activo subyacente de la opción al precio de ejercicio descrito en el contrato, hasta la fecha de vencimiento de la opción de venta.

Ganancias y pérdidas en un diferencial de put bajista

Como se ha mencionado más arriba, el resultado de un margen de venta bajista es un débito neto. La cantidad máxima que un comerciante pierde en cualquier diferencial de débito, como el diferencial de venta bajista, es la cantidad que el comerciante pagó por él. también conocido como débito neto. Es el precio de la opción de precio de ejercicio más alto menos el precio de la opción de precio de ejercicio más bajo. Sucede si en el momento de la expiración, el activo subyacente cierra a cualquier precio que sea más alto que el precio de ejercicio de la opción de venta comprada Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra.

Con un riesgo mínimo, se obtiene una recompensa mínima. Lo máximo que un comerciante puede beneficiarse de un margen de venta bajista es la diferencia total entre los precios de ejercicio, después de deducir el monto pagado por el strike put más alto. La ganancia máxima se produce si el activo subyacente cierra a cualquier precio igual o inferior al precio de ejercicio más bajo en el momento del vencimiento.

En cuyo caso, el comerciante ejerce su mayor strike put, vender las acciones al precio de ejercicio más alto. Si está en el dinero, el otro, la opción de venta de precio de ejercicio más bajo se ejerce automáticamente, y el comerciante compra las acciones al precio de ejercicio más bajo. Por lo tanto, no se crea una posición neta en la acción subyacente.

Si al vencimiento, el precio de las acciones es igual o superior al precio de ejercicio más alto, entonces ambas opciones caducan sin ejercitarse. Si el precio de las acciones está por debajo del precio de ejercicio de la opción de ejercicio más alta, pero no por debajo del precio de ejercicio de la opción de ejercicio más baja, entonces se ejerce el strike put más alto, dando al comerciante una posición corta en la acción subyacente.

Lecturas relacionadas

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Spread de llamada alcista Spread de llamada alcista que es una estrategia de opciones, es utilizado por un inversionista cuando cree que una acción exhibirá un aumento moderado de precio. Un toro

- Bull Put Spread Bull Put Spread Un toro put Spread, que es una estrategia de opciones, es utilizado por un inversionista cuando cree que la acción subyacente exhibirá un aumento moderado en el precio.

- Ratio de opción de compra y venta (PCR) Ratio de opción de compra y venta (PCR) El ratio de opción de venta es un indicador utilizado por los inversores para evaluar las perspectivas del mercado. La relación utiliza el volumen de opciones de compra y venta durante un tiempo determinado.

- Negociación de diferenciales Negociación de diferenciales La negociación de diferenciales, también conocida como negociación de valor relativo, es un método de negociación que implica que un inversor compre simultáneamente un valor y venda un valor.

-

8 formas de desarrollar su autoestima financiera

Si está luchando para llegar a fin de mes, o son aplastados por las deudas, no es un gran sentimiento. Es fácil sentirse abatido cuando parece que no puede salir adelante económicamente. ¡Pero no te d

-

Cómo alquilar una primera casa

Alquilar su primera casa es un momento emocionante para las parejas jóvenes que llevan años viviendo en un apartamento. Aunque no es lo mismo que comprarse una vivienda propia, proporciona muchos de l

-

Amitabh Bachchan lanza sus NFT con BeyondLife.club,

Colaboración de GuardianLink NUEVA DELHI:Amitabh Bachchan se ha convertido en el primer actor de Bollywood en lanzar sus propios NFT con BeyondLife.club. BeyondLife.club de Rhiti Entertainment se h

-

Las empresas de Florida no están preparadas para la temporada de huracanes en medio de la pandemia de coronavirus,

resultados de la encuesta Con una temporada de huracanes en el Atlántico 2020 que batió récords a punto de entrar en su tramo más activo, Una encuesta publicada la semana pasada muestra que muchos d

invertir

- La relación entre los bonos del gobierno y la deuda nacional

- ¿Qué es la medida de riesgo de desviación?

- ¿Qué es una corrección bursátil?

- ¿Wealthsimple retiene mi dinero directamente?

- Grupo de tecnología de inversión:investigación de tecnologías prospectivas

- Los mercados caen (y luego se recuperan) en medio de las tensiones de la guerra comercial

-

¿Qué es un arrendamiento operativo?

¿Qué es un arrendamiento operativo? Un arrendamiento operativo es un acuerdo para usar y operar un activo sin la transferencia de propiedad. Activos comunes Activos tangibles Los activos tangibles son activos con forma física y que tien...

-

¿Cuánto vale un certificado de plata de 1957?

¿Cuánto vale un certificado de plata de 1957? ¿Cuánto vale un certificado de plata de 1957? Los coleccionistas de monedas y papel moneda tienen que poner muchas piezas de rompecabezas en su lugar al determinar los valores actuales de los artícul...

-

¿Debería utilizar un préstamo personal o un préstamo con garantía hipotecaria para remodelar su vivienda?

¿Debería utilizar un préstamo personal o un préstamo con garantía hipotecaria para remodelar su vivienda? Los costos de remodelar su hogar pueden acumularse rápidamente, e incluso pueden ser exorbitantes, dependiendo del proyecto que emprendas. Según el estudio Costo vs.Valor de 2019 de Remodeling Magazin...

-

¿Qué es el impuesto a las ganancias de capital a largo plazo?

De modo que ha ganado algo de dinero invirtiendo, o realmente en cualquier operación de activos en la que salió adelante. Felicitaciones por la gran puntuación. Pero no cuente sus ganancias demasiad...