¿Qué es el riesgo básico?

El riesgo básico se define como el riesgo inherente de un comerciante La mentalidad ganadora de un comerciante Ser un comerciante maestro no se trata solo de formular mejores estrategias y análisis, sino también de desarrollar una mentalidad ganadora. toma al cubrir una posición tomando una posición contraria en un derivado del activo, como un contrato de futuros. El riesgo de base se acepta en un intento de cubrir el riesgo de precio.

Como ejemplo, si el precio al contado actual del oro es $ 1190 y el precio del oro en el contrato de futuros de oro de junio es $ 1195, entonces la base, el diferencial, es $ 5,00. El riesgo de base es el riesgo de que el precio de los futuros no se mueva con normalidad, correlación constante con el precio del activo subyacente Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y, y que esta fluctuación en la base puede anular la efectividad de una estrategia de cobertura empleada para minimizar la exposición de un comerciante a una pérdida potencial. El diferencial de precio (diferencia) entre el precio de contado y el precio de futuros puede ampliarse o reducirse.

Estrategias de cobertura

Un acuerdo de cobertura El acuerdo de cobertura se refiere a una inversión cuyo objetivo es reducir el nivel de riesgos futuros en caso de un movimiento adverso del precio de un activo. La cobertura proporciona una especie de cobertura de seguro para proteger contra las pérdidas de una inversión. La estrategia es aquella en la que un comerciante adopta una segunda posición de mercado con el fin de minimizar la exposición al riesgo en la posición de mercado inicial. La estrategia puede implicar tomar una posición de futuros contraria a la posición de mercado de uno en el activo subyacente. Por ejemplo, un comerciante podría vender futuros a corto para compensar una larga, posición de compra en el activo subyacente. La idea detrás de la estrategia es que al menos parte de cualquier pérdida potencial en la posición del activo subyacente se compensará con las ganancias en la posición de futuros de cobertura.

Cuando se trata de grandes inversiones, El riesgo de base puede tener un efecto significativo sobre las eventuales pérdidas o ganancias obtenidas. Incluso un cambio modesto en la base puede marcar la diferencia entre obtener una ganancia y sufrir una pérdida. La correlación inherentemente imperfecta entre el efectivo y los precios de futuros significa que existe la posibilidad de ganancias y pérdidas excesivas. Este riesgo que está específicamente asociado con una estrategia de cobertura de futuros es el riesgo de base. .

Componentes del riesgo básico

El riesgo nunca puede eliminarse por completo en las inversiones. Sin embargo, el riesgo puede al menos mitigarse un poco. Por lo tanto, cuando un comerciante celebra un contrato de futuros para protegerse contra posibles fluctuaciones de precios, están cambiando, al menos en parte, el "riesgo de precio" inherente a otra forma de riesgo, conocido como "riesgo de base". El riesgo de base se considera un sistema o mercado, riesgo. El riesgo sistemático es el riesgo que surge de la incertidumbre inherente de los mercados. No sistemático, o no sistemático, riesgo, que es el riesgo asociado con una inversión específica. El riesgo de una crisis económica generalizada, o depresión, es un ejemplo de riesgo sistemático Riesgo sistémico El riesgo sistémico es la parte del riesgo total que es causado por factores fuera del control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la organización. Todas las inversiones o valores están sujetos a riesgo sistemático y, por lo tanto, es un riesgo no diversificable. El riesgo de que Apple pueda perder participación de mercado frente a un competidor es un riesgo no sistemático.

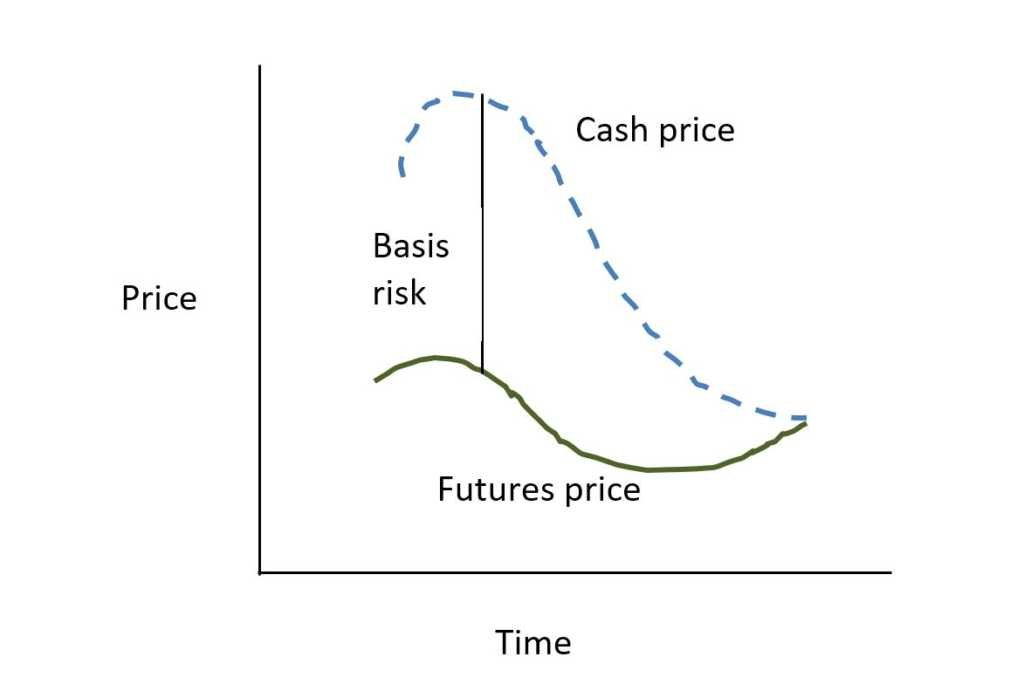

Entre el momento en que se inicia y se cierra una posición de futuros, el diferencial entre el precio de futuros y el precio al contado puede ampliarse o reducirse. Como muestra la siguiente representación visual, la tendencia normal es que la extensión de la base se estreche. A medida que el contrato de futuros se acerca a su vencimiento, el precio de futuros suele converger hacia el precio al contado. Esto ocurre lógicamente a medida que el contrato de futuros se vuelve cada vez menos "futuro" por naturaleza. Sin embargo, No se garantiza que se produzca este estrechamiento común del diferencial de base.

Cobertura con contratos de futuros

Suponga que un productor de arroz quiere protegerse contra posibles fluctuaciones de precios en el mercado. Por ejemplo, en diciembre, decide entrar en una posición de venta corta en un contrato de futuros para limitar su exposición a una posible caída del precio de contado antes del momento en que venderá su cosecha en el mercado de contado. Suponga que el precio al contado del arroz es $ 50 y el precio de futuros para un contrato de futuros de marzo es $ 55. La base, luego, es $ 5,00 (el precio de futuros menos el precio al contado). En esta situación el mercado está en contango, Contango vs backwardationContango vs backwardation son términos que se utilizan para describir la forma de la curva de futuros para los mercados de productos básicos. La curva de futuros tiene dos dimensiones, trazar el tiempo en el eje horizontal y el precio de entrega del producto en el eje vertical. es decir., el precio al contado es menor que el precio de futuros.

Supongamos que el agricultor decide levantar el seto en febrero, debido a la caída de precios. En el momento en que decide cerrar sus posiciones de mercado, el precio al contado es de $ 47 y el precio de futuros de marzo es de $ 49. Vende su cosecha de arroz a 47 dólares la unidad y levanta su cobertura comprando futuros para cerrar su posición de venta corta a 49 dólares. En este caso, su pérdida de $ 3 por unidad en el mercado al contado es más que compensada por su ganancia de $ 6 de futuros de venta corta ($ 55 - $ 49). Por lo tanto, Sus ingresos netos por ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y se convierte en $ 53 ($ 47 precio en efectivo + $ 6 ganancias de futuros). El agricultor ha disfrutado de ganancias adicionales como resultado de la reducción de la base de $ 5 a $ 2.

Si la base se mantuvo constante, entonces el agricultor no obtendría ningún beneficio adicional, ni incurrir en ninguna pérdida adicional. Su ganancia de $ 3,00 en futuros habría compensado exactamente la pérdida de $ 3,00 en el mercado de contado. Es importante tener en cuenta sin embargo, que si bien su cobertura de venta corta en futuros no generó ningún beneficio adicional, lo protegió con éxito de la caída de precios en el mercado de contado. Si no hubiera tomado la posición de futuros, entonces habría sufrido una pérdida de $ 3.00 por unidad.

El otro escenario posible sería donde el precio del mercado de contado bajara mientras que el precio de futuros aumentaba. Suponga que cuando el agricultor cerró su cobertura de futuros de venta corta, el precio al contado era de $ 47 pero el precio de futuros era de $ 57. Entonces habría perdido $ 3.00 por unidad en el mercado de contado y perdido $ 2.00 adicionales en su operación corta de futuros ($ 57 - $ 55). Sus ingresos netos por ventas serían de solo $ 45 por unidad. ¿Por qué la pérdida extra? Porque en este caso la base se amplió, en lugar de estrecharse o permanecer constante. Era lo opuesto al patrón básico que buscaba el agricultor para cubrir con éxito su cultivo comercial. En este caso, el agricultor asumió el riesgo básico y perdió.

También vale la pena señalar que un comprador de arroz, buscando protegerse contra un posible mercado de efectivo incrementar en el precio del arroz, tendría compró futuros como cobertura. Ese coberturista obtendría el máximo beneficio del tercer escenario, donde la base se amplió de $ 5,00 a $ 10,00.

Diferentes tipos de riesgo básico

Los diferentes tipos incluyen:

- Riesgo de base de precio :El riesgo que ocurre cuando los precios del activo y su contrato de futuros no se mueven en conjunto.

- Riesgo de base de ubicación :El riesgo que surge cuando el activo subyacente se encuentra en una ubicación diferente de donde se negocia el contrato de futuros. Por ejemplo, la base entre el petróleo crudo real vendido en Mumbai y los futuros de petróleo crudo negociados en una bolsa de futuros de Dubai puede diferir de la base entre el petróleo crudo de Mumbai y los futuros de petróleo crudo negociados en Mumbai.

- Riesgo de base de calendario :La fecha de venta de la posición del mercado al contado puede ser diferente de la fecha de vencimiento de un contrato de mercado de futuros.

- Riesgo de base de la calidad del producto: Cuando las propiedades o cualidades del activo son diferentes a las del activo representado por el contrato de futuros.

Principales conclusiones

El riesgo de base es el riesgo inherente siempre que un operador intenta cubrir una posición de mercado en un activo adoptando una posición contraria en un derivado del activo. como un contrato de futuros. El riesgo de base se acepta en un intento de cubrir el riesgo de precio. Si la base permanece constante hasta que el operador cierra ambas posiciones, entonces habrá cubierto con éxito su posición en el mercado. Si la base ha cambiado significativamente, entonces probablemente experimentará ganancias adicionales o mayores pérdidas. Los productores que buscan cubrir su posición en el mercado se beneficiarán de un diferencial de base estrecho, mientras que los compradores se beneficiarán de una base cada vez mayor.

Más recursos

Gracias por leer esta guía de CFI sobre riesgo básico. CFI es el proveedor oficial de la certificación Financial Modeling &Valuation Analyst (FMVA) ™ Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbete hoy !. Para prepararse para el plan de estudios de FMVA, estos recursos adicionales serán útiles:

- Contango vs BackwardationContango vs BackwardationContango vs backwardation son términos que se utilizan para describir la forma de la curva de futuros para los mercados de productos básicos. La curva de futuros tiene dos dimensiones, trazar el tiempo en el eje horizontal y el precio de entrega del producto en el eje vertical.

- Cómo leer los gráficos de acciones Cómo leer los gráficos de acciones Si va a negociar activamente con acciones como inversionista del mercado de valores, entonces necesita saber cómo leer los gráficos de acciones. Incluso los traders que utilizan principalmente el análisis fundamental para seleccionar acciones en las que invertir todavía utilizan a menudo el análisis técnico del movimiento del precio de las acciones para determinar compras y ventas específicas. gráfico de cotizaciones

- Estrategias de fondos de cobertura Estrategias de fondos de cobertura Un fondo de cobertura es un fondo de inversión creado por personas e inversores institucionales acreditados con el fin de maximizar los rendimientos y

- Aversión al riesgo Definición de aversión al riesgo Alguien que tiene aversión al riesgo tiene la característica o rasgo de preferir evitar pérdidas antes que obtener ganancias. Esta característica suele atribuirse a inversores o participantes del mercado que prefieren inversiones con rendimientos más bajos y riesgos relativamente conocidos sobre inversiones con rendimientos potencialmente más altos pero también con mayor incertidumbre y mayor riesgo.

-

Por qué releo mis libros favoritos varias veces al año

Hace unos cuatro años decidí leer 100 libros nuevos al año. He mantenido ese hábito hasta hace poco. Dejé de leer dos libros nuevos a la semana porque olvidé casi todo lo que aprendí más de un año a

-

5 pros y contras de invertir en anualidades

Hero Images / Getty Images A su valor nominal, Las anualidades ofrecen un trato sólido:ingresos garantizados de por vida. Pero no son los productos más sencillos. Las anualidades pueden ser una fu

-

Cómo dibujar niveles de Fibonacci

El análisis de retroceso y extensión de Fibonacci descubre el soporte y la resistencia ocultos creados por la proporción áurea. Las cuadrículas de Fibonacci preempaquetadas en la mayoría de los progra

-

Préstamos entre pares (¿Cómo funcionan los préstamos P2P?)

¿Busca una nueva vía de inversión para aumentar su riqueza? ¿O tal vez necesita pedir dinero prestado para abrir su propio negocio o pagar el pago inicial de su primera casa? Ya sea que necesite un pr

invertir

-

¿Qué son las Small Caps?

¿Qué son las Small Caps? Las empresas de pequeña capitalización se refieren a empresas con una capitalización de mercado que suele oscilar entre los 300 millones de dólares y los 2000 millones de dólares. La capitalización de...

-

¿Qué es la Oferta de Emisor de Curso Normal (NCIB)?

¿Qué es la Oferta de Emisor de Curso Normal (NCIB)? La oferta de emisor de curso normal (NCIB) es un programa de recompra de acciones con sede en Canadá, donde una empresa pública cotizada recompra sus acciones para cancelarlas. La empresa que cotiza e...

-

¿Qué es una empresa de gestión de activos (AMC)?

¿Qué es una empresa de gestión de activos (AMC)? Una empresa de gestión de activos (AMC) es una empresa que invierte un fondo común de capital en nombre de sus clientes. El capital se utiliza para financiar diferentes inversiones en diversas clases ...

-

¿Qué es un préstamo puente?

¿Qué es un préstamo puente? Un préstamo puente es una forma de financiación a corto plazo que se utiliza para cumplir con las obligaciones actuales antes de obtener una financiación permanente. Proporciona guías de valoración de...