¿Qué es la beta ajustada?

La beta ajustada tiende a estimar la beta futura de un valor. Es una beta histórica ajustada para reflejar la tendencia de beta a revertir a la media:el valor beta del CAPM se moverá hacia el promedio del mercado, de 1, tiempo extraordinario.

La estimación beta basada exclusivamente en datos históricos, conocida como beta no ajustada, no es un buen indicador del futuro. Como consecuencia de las diferentes elecciones en el período de tiempo utilizado, efecto intermedio, e índice de mercado, diferentes servicios ajustan sus betas de regresión hacia uno y usan la beta ajustada para calcular el rendimiento esperado.

Resumen

- La versión beta ajustada calcula la versión beta futura de un valor. Es una beta histórica ajustada para reflejar la tendencia de beta a revertir a la media.

- Beta mide la volatilidad de un valor, o riesgo sistemático, en relación con los movimientos del mercado en general.

- Dado que la mayoría de las empresas tienden a crecer en tamaño, volverse más diversificado, y poseer más activos, tiempo extraordinario, sus valores beta fluctúan menos, resultando en la reversión de la media beta.

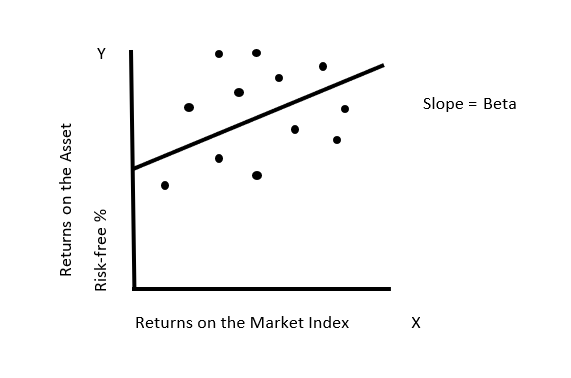

¿Qué es Beta?

Beta mide la volatilidad de un valor, o riesgo sistemático, en relación con los movimientos del mercado en general. Se estima haciendo una regresión de los rendimientos de cualquier activo frente a los rendimientos de un índice que representa la cartera de mercado, durante un período razonable.

Mide el riesgo agregado a una cartera diversificada y se centra en uno. Una acción que se mueve más que el mercado muestra una beta de más de 1.0, y una acción que se mueve menos que el mercado demuestra una beta menor a 1.0. Las acciones de beta baja son menos riesgosas y obtienen rendimientos más bajos que las acciones de beta alta.

Beta =Varianza / Covarianza

Modelo de fijación de precios de activos de capital (CAPM)

El Modelo de fijación de precios de activos de capital (CAPM) describe la relación entre el rendimiento esperado de los activos y el riesgo sistemático. El riesgo sistemático es causado por factores externos a la organización. Todas las inversiones o valores están sujetos a riesgo sistemático y, por lo tanto, es un riesgo no diversificable. - medido por la covarianza del rendimiento de una inversión con los rendimientos del mercado. Una covarianza positiva indica que los rendimientos se mueven en la misma dirección, mientras que una covarianza negativa indica que se mueven inversamente.

El modelo describe los rendimientos de las acciones individuales en función de los rendimientos generales del mercado y asume costos de transacción cero. Concluye que la cartera óptimamente diversificada incluye todos los activos negociados en el mercado, y el riesgo de una inversión es el riesgo agregado a una cartera diversificada. El rendimiento esperado se calcula como:

Rendimiento esperado =Tasa libre de riesgo + (Beta * Prima de riesgo de mercado)

Observaciones importantes:

- Si la beta de una cartera individual es 1, luego:

Rentabilidad del activo =Rentabilidad media del mercado

- Beta representa la pendiente de la línea de mejor ajuste.

- Se espera que el activo genere al menos la tasa de rendimiento libre de riesgo.

Problemas con la estimación beta

1. Elección del índice de mercado

En la práctica real, no existen índices que se acerquen a la cartera del mercado. En lugar de, Los índices del mercado de acciones y los índices del mercado de renta fija incluyen solo un subconjunto de los valores en cada mercado y no son completos.

El S&P 500, el índice más utilizado para la estimación beta para empresas estadounidenses, incluye solo 500 de las miles de acciones que se negocian en el mercado estadounidense. Los índices utilizados en los mercados emergentes Mercados emergentes Mercados emergentes es un término que se refiere a una economía que experimenta un crecimiento económico considerable y posee algunos, pero no todos, incluyen muy pocas empresas y tienden a ser aún más limitadas.

2. Impacto del intervalo de retorno

La elección del intervalo de retorno también afecta las estimaciones beta. La teoría no establece si los rendimientos deben medirse diariamente, semanalmente, mensual, trimestral, o anualmente. El coeficiente beta Coeficiente beta El coeficiente beta es una medida de sensibilidad o correlación de un valor o una cartera de inversiones a los movimientos en el mercado en general. de la seguridad varía según las frecuencias de retorno. El fenómeno se conoce como sesgo de efecto intermedio en beta.

Los activos no se negocian de forma continua, y como resultado de tal problema no comercial, la estimación beta puede verse afectada:la no negociación durante un período de retorno puede reducir la correlación medida con el índice de mercado.

Es probable que las betas calculadas durante intervalos más cortos muestren un sesgo significativo debido al problema de no negociación. Las empresas sin liquidez informan una beta más baja de lo que idealmente deberían asumir, y las empresas líquidas informan una beta más alta de lo que se justifica.

3. Elección del horizonte temporal

Los modelos de riesgo-retorno guardan silencio sobre el período de tiempo que se necesita usar para estimar las betas. Al seleccionar un período de tiempo para la estimación beta, hay que tener cuidado con la compensación involucrada. Retrocediendo en el tiempo aunque existe la ventaja de incluir más observaciones en la regresión, puede compensarse por el hecho de que la propia empresa podría haber cambiado en términos de su combinación de negocios, características, y apalancamiento, tiempo extraordinario.

Ajuste Beta de Blume

La técnica Blume fue propuesta por Marshall E. Blume, quien fue el Profesor Howard Butcher de Finanzas en la Universidad de Pensilvania, en 1975 en su artículo "Betas y sus tendencias de regresión". Según Blume, hay una tendencia de las betas a converger hacia la media de todas las betas. Describe la tendencia al corregir las betas históricas para ajustar la beta para volver a 1, asumiendo que el ajuste en un período es una buena estimación en el período siguiente.

Considere betas para todas las acciones j en el período 1, βj1, y betas para las mismas acciones j en el período sucesivo 2, βj2. Más lejos, las betas del período 2 se retroceden contra las betas del período 1 para obtener la siguiente ecuación:

βj2 =b0 + b1βj1

Técnica de Vasicek

Vasicek (1973) ajustó las betas pasadas hacia la beta media modificando cada beta en función del error de muestreo sobre la beta. Si β1 es la beta promedio, en la muestra de acciones, en el período histórico, entonces la técnica de Vasicek implica tomar un promedio ponderado de β1, y la beta histórica de seguridad j.

Estimación de Bloomberg

Beta ajustado =Beta de regresión (0,67) + 1,00 (0,33)

¿Por qué ajustar las betas hacia una?

La investigación sugiere que, tiempo extraordinario, Existe una tendencia general a que las versiones beta de todas las empresas converjan hacia una. Intuitivamente, no debería sorprendernos. Dado que la mayoría de las empresas tienden a crecer en tamaño, volverse más diversificado, y poseer más activos, tiempo extraordinario, sus valores beta fluctúan menos, resultando en una reversión a la media beta.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Beta sin apalancamiento Beta sin apalancamiento / Beta de activos Beta sin apalancamiento (Beta de activos) es la volatilidad de los rendimientos de una empresa, sin considerar su apalancamiento financiero. Solo tiene en cuenta sus activos.

- Horizonte de inversión Horizonte de inversión Horizonte de inversión es un término que se utiliza para identificar el período de tiempo que un inversor pretende mantener su cartera antes de vender sus valores para obtener ganancias. El horizonte de inversión de un individuo se ve afectado por varios factores diferentes. Sin embargo, El principal factor determinante es a menudo la cantidad de riesgo que el inversor

- Tasa de Retorno Tasa de Retorno La Tasa de Retorno (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más comunes

- Tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor.

-

Evite cometer estos errores al intentar saldar deudas de tarjetas de crédito

Pagar su deuda es una de las mejores formas de mejorar la salud de su puntaje crediticio. Una vez que haya pagado sus deudas, no tendrá que preocuparse por los pagos programados, más el interés junto

-

¿Qué es el seguro HO-6?

Un seguro inadecuado puede agravar las lesiones después de que un evento devastador destruya su hogar. Ya sea que sea dueño de una mansión o un condominio, necesita el seguro de vivienda adecuado para

-

Predicción de acciones de Tesla para 2025

La perspectiva a cinco años de Tesla Inc. (NASDAQ:TSLA) es optimista, y la razón puede sorprenderte. Sí, los autos Tesla son geniales, la marca es genial, y la empresa ha logrado infiltrarse con

-

Cómo depositar un cheque en el banco y obtenerlo inmediatamente

Cuando intenta asegurarse de tener suficiente dinero en el banco, no tiene tiempo para esperar un par de días para que se pague un cheque. Pero los cheques pueden tomar al menos un día hábil para pa

invertir

-

Saldo de libro mayor frente a saldo de notas

Saldo de libro mayor frente a saldo de notas Lleve un registro de sus saldos para evitar sorpresas en el banco. Si monitorea su cuenta corriente en línea a diario, Probablemente haya visto que tiene dos tipos de saldos:saldo de notas y libro ma...

-

¿Qué es el afgano afgano (AFN)?

¿Qué es el afgano afgano (AFN)? Afganistán El afgano se refiere a la moneda oficial de Afganistán y está representado por el código ISO AFN. Es emitido por Da Afghanistan Bank, el banco central del país, que tiene como objetivo mini...

-

Cómo elegir los mejores fondos mutuos:7 consejos esenciales para principiantes

Cómo elegir los mejores fondos mutuos:7 consejos esenciales para principiantes Hay miles de fondos mutuos en el mercado en un momento dado. Entonces, ¿cómo eliges exactamente? Si bien puede parecer difícil, no tiene que ser así si sigue el proceso correcto. Los fondos mutuos p...

-

Pautas de ingresos de cupones para alimentos en Carolina del Norte

Pautas de ingresos de cupones para alimentos en Carolina del Norte Los residentes de Carolina del Norte que califiquen financieramente pueden ser elegibles para cupones de alimentos. Las familias y las personas que residen en Carolina del Norte pueden ser elegibles ...