¿Qué es la acreción?

La acumulación es un término financiero que se refiere al incremento en el valor de un bono después de comprarlo con descuento y mantenerlo hasta la fecha de vencimiento. Se dice que un bono se compra a precio de descuento cuando el precio de compra cae por debajo de su valor nominal. A medida que se acerca la fecha de redención, el valor del bono aumentará hasta que converja con su valor nominal o nominal al vencimiento. La aceleración del valor del bono a lo largo del tiempo se conoce como descuento por acumulación.

Se dice que un bono que se compra a un precio más alto que su valor nominal se compra con una prima. A medida que el bono se acerca a su vencimiento, su valor disminuye hasta alcanzar su valor nominal en la fecha de vencimiento. La disminución del valor del bono a lo largo del tiempo se conoce como amortización de primas.

En adquisiciones, La acumulación se refiere al crecimiento de las ganancias y los activos después de una transacción en particular, como una fusión o adquisición. La transacción se considera acumulativa de ganancias cuando la relación precio-ganancias del adquirente Relación precio-beneficioLa relación precio-beneficio (Relación P / E es la relación entre el precio de las acciones de una empresa y las ganancias por acción. Proporciona una mejor idea del valor de una empresa. Es mayor que el P / E de la empresa objetivo. El adquirente está interesado en adquirir una empresa objetivo con una relación precio-ganancias baja como una forma de impulsar las ganancias por acción posteriores a la adquisición (EPS) Ganancias por acción (EPS) Ganancias por acción (EPS) es una métrica clave que se utiliza para determinar la porción del accionista común de las ganancias de la compañía. EPS mide la ganancia de cada acción común de la compañía combinada y aumenta el precio de sus acciones.

Acreción de bonos

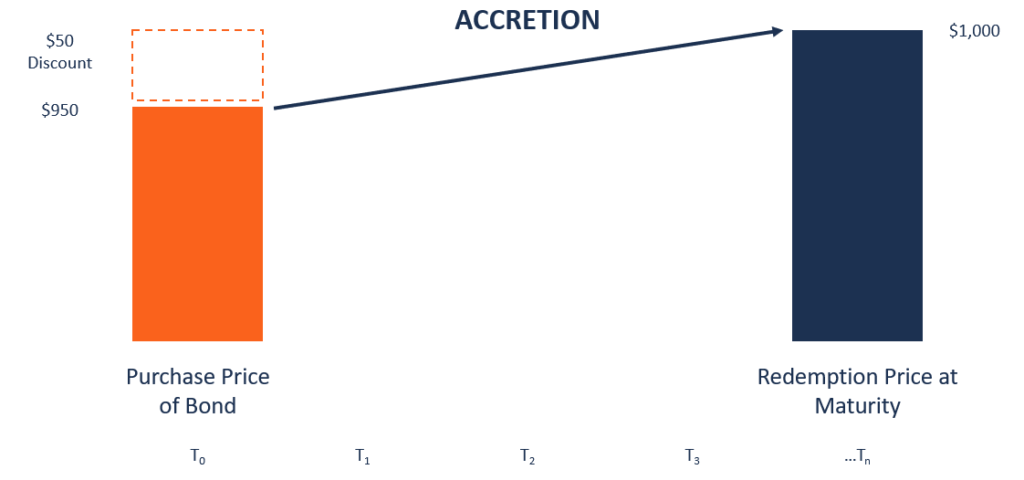

La acumulación de bonos es el crecimiento en el valor del bono a medida que pasa el tiempo. A medida que se acerca a la fecha de vencimiento, el valor del bono aumenta hasta converger con su valor nominal, que es el monto pagado al bonista. Por ejemplo, suponga que el valor nominal de un bono es $ 1, 000, pero se ofrece a un precio de descuento de $ 950. Significa que el valor presente del bono es $ 950, y el descuento es de $ 50 ($ 1, 000 - $ 950). El valor del bono aumentará hasta que alcance un valor nominal de $ 1, 000.

Métodos de contabilización de la acumulación de bonos

Hay dos métodos principales para contabilizar la acumulación de bonos, es decir., método de línea recta y método de rendimiento constante.

1. Método de línea recta

Cuando se utiliza el método de línea recta, el aumento en el valor del bono se distribuye uniformemente a lo largo de la vigencia del bono. Por ejemplo, si el plazo del bono es de 5 años y la empresa informa sus estados financieros cada trimestre, significa que hay 20 períodos financieros hasta el vencimiento.

El descuento de $ 500 se divide entre los 20 períodos, lo que equivale a $ 25 por trimestre. Significa que habrá una acumulación de $ 25 en cada período hasta el vencimiento. Aumentará el saldo del pasivo del bono en $ 25 en cada período hasta la fecha de redención.

2. Rendimiento constante

Cuando se utiliza el método de rendimiento constante, el aumento en el valor del bono es más fuerte cuando se acerca a la fecha de vencimiento. A diferencia del método de línea recta, el incremento no es uniforme y algunos períodos tienden a mostrar mayores ganancias que otros períodos. Las ganancias se concentran en la última fase de la vida del bono.

Cuando se utiliza el método de rendimiento constante, El primer paso es determinar el rendimiento al vencimiento (YTM) El rendimiento al vencimiento (YTM) El rendimiento al vencimiento (YTM), también conocido como redención o rendimiento contable, es la tasa de rendimiento especulativa o la tasa de interés de un valor de tasa fija. .. YTM es lo que ganará el bono hasta la fecha de vencimiento. Al calcular el rendimiento con una hoja de cálculo o una calculadora, necesitará el valor nominal del bono, precio, años hasta el vencimiento, y la tasa de interés de los bonos como insumos.

Acrecentamiento de adquisición

Uno de los objetivos de adquirir otro negocio y fusionarse con el negocio actual es incrementar las sinergias. El nuevo negocio combinado disfruta de un valor mayor que la suma de las dos entidades separadas. La empresa combinada disfruta de costos reducidos, mayores economías de escalaEconomías de escala Las economías de escala se refieren a la ventaja de costos que experimenta una empresa cuando aumenta su nivel de producción. y mayores ganancias.

La adquirente genera una acumulación de adquisiciones al agregar el índice EBITDA / Ganancias de la empresa más pequeña al índice EBITDA / Ganancias de la empresa más grande. La acumulación de adquisiciones es algo bueno para las empresas, ya que aumenta el valor de los accionistas.

Ejemplo de acumulación de adquisición

Suponga que la Compañía ABC quiere adquirir la Compañía XYZ como una forma de aumentar su EPS. La empresa ABC reportó $ 200, 000 en ingresos netos en el último año, y posee 1, 000, 000 en acciones en circulación. Por otra parte, La empresa XYZ informó un ingreso neto de $ 100, 000 en el último año, y 200, Se vendieron 000 nuevas acciones para recaudar efectivo para comprar el número de acciones en circulación. Podemos utilizar la información proporcionada para determinar el aumento de adquisiciones de la empresa combinada.

EPS de la adquirente:

EPS =200, 000/1, 000, 000 =$ 0,20

EPS de la empresa combinada:

=(200, 000 + 100, 000) / (1, 000, 000 + 200, 000) =300, 000/1, 200, 000 =$ 0,25

El EPS de la empresa combinada ($ 0,25) es $ 0,05 más alto que el EPS original de la empresa ABC ($ 0,20). Significa que la acumulación de adquisición para la transacción es 0,05 USD .

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Tasa de descuento Tasa de descuento En finanzas corporativas, una tasa de descuento es la tasa de rendimiento utilizada para descontar los flujos de efectivo futuros a su valor presente. Esta tasa es a menudo el costo de capital promedio ponderado (WACC) de una empresa, Tarifa de regreso requerida, o la tasa límite que los inversores esperan ganar en relación con el riesgo de la inversión.

- Razones financieras Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una empresa.

- Valor nominal Valor nominal Valor nominal es el valor nominal o nominal de un bono, o acciones, o cupón como se indica en un bono o certificado de acciones. Es un valor estático

- Tipos de sinergias Tipos de sinergias Las sinergias de M &A pueden producirse a partir del ahorro de costes o de los ingresos al alza. Existen varios tipos de sinergias en fusiones y adquisiciones. Esta guía proporciona ejemplos. Una sinergia es cualquier efecto que aumenta el valor de una empresa fusionada por encima del valor combinado de las dos empresas separadas. Pueden surgir sinergias en transacciones de fusiones y adquisiciones

-

7 maneras en las que ser soltero es mejor para su cuenta bancaria

El día de San Valentín se acerca una vez más. Las personas en las relaciones están ahorrando para invitar a su pareja a algo especial. Y para aquellos que buscan romance es una gran oportunidad para d

-

Cómo obtener mi número de seguimiento de depósito directo

Algunos bancos ponen su número de seguimiento ACH en los cheques emitidos. La red de Cámara de Compensación Automatizada, o ACH, es un sistema que conecta a todos los bancos de Estados Unidos. Todas

-

Cómo calcular el rendimiento de una inversión con una fórmula

Calcular el retorno de la inversión mediante una fórmula El retorno de la inversión muestra cuánto dinero se gana con una inversión en comparación con cuánto se gastó en ella. Se expresa como porcent

-

Solicitud de desempleo en Pensilvania debido a COVID-19

El brote pandémico de COVID-19 lo ha cambiado todo, incluso si millones de estadounidenses tienen trabajo o no. Los beneficios del seguro de desempleo pueden ayudarlo a superar esta crisis, pero inclu

invertir

-

Cómo solicitar una subvención del gobierno para cambiar casas

Cómo solicitar una subvención del gobierno para cambiar casas Propina La investigación es muy importante. Intentar escribir información convincente sin hacer una investigación adecuada parecerá falso. Copiar editar los documentos que se enviarán varias veces. ...

-

Cómo saber si un cheque que deposité en mi cuenta se ha liquidado

Cómo saber si un cheque que deposité en mi cuenta se ha liquidado Una mujer insertando su tarjeta en un cajero automático. Después de depositar un cheque, su banco está obligado a poner los fondos a su disposición dentro de un período de tiempo establecido. Si el c...

-

Tenga cuidado con Bitcoin y Bitcoin Cash Pump y Dumps; Hay una guerra en curso

Tenga cuidado con Bitcoin y Bitcoin Cash Pump y Dumps; Hay una guerra en curso Explicación de la gran guerra de los bitcoins:es una guerra sin balas, es una guerra de bits Si no lo sabe, Bitcoin y Bitcoin Cash están en una especie de guerra, tanto en los intercambios como en l...

-

TaxAct Review 2019:una potente solución de software fiscal para satisfacer la mayoría de las necesidades

TaxAct Review 2019:una potente solución de software fiscal para satisfacer la mayoría de las necesidades TaxAct es uno de los principales paquetes de software de preparación de impuestos disponibles. El servicio fue fundado en 1998, y te permite preparar todo tipo de devoluciones, independientemente del ...