Soy vago y vencí al mercado de valores

En esta publicación, le mostraré la cartera exacta y la estrategia de asignación que he utilizado para vencer al S&P 500 y al Dow en lo que va de año. Lo hice sin realizar una sola operación ni comprar una sola acción. No realicé transacciones diarias ni cometí ninguno de mis errores de inversión anteriores. De hecho, No hice gran cosa, excepto dejar que mi bien investigada combinación de fondos indexados que construí en 2014 funcionara, con algunos pequeños ajustes. Me gusta llamar a esto el Cartera de Millennial Money - mi estrategia personal de inversión pasiva a largo plazo influenciada por la cartera perezosa de la cafetería, con mis propias modificaciones (mayormente mayor exposición a mercados emergentes).

No soy un profesional de la inversión (¡pero la mayoría de los profesionales no superan al mercado con el tiempo!) Y, aunque confío en la asignación de mi cartera y la estrategia de selección de fondos, agradezco sus comentarios, así que comparta sus pensamientos o preguntas en los comentarios. Definitivamente todavía estoy aprendiendo pero esta estrategia me ha funcionado bien.

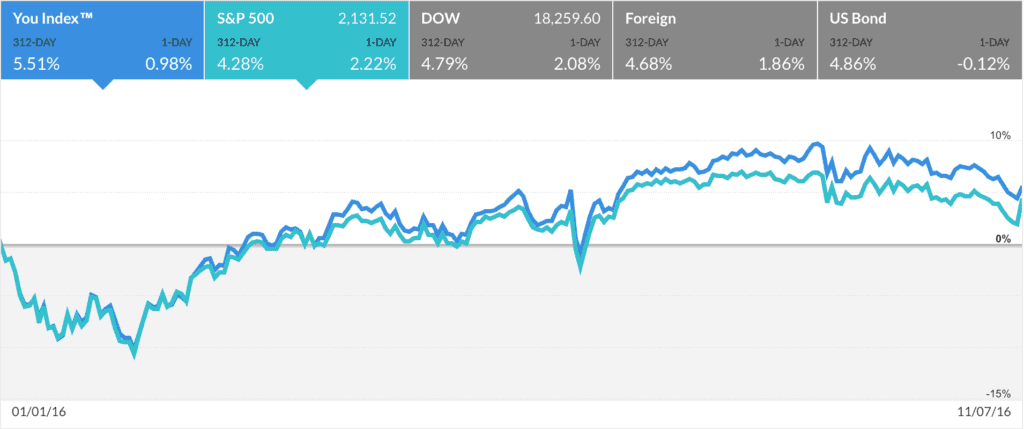

La Cartera de Dinero Millennial ha batido al mercado en un 1,23%

Aquí hay un vistazo a mis rendimientos del año hasta la fecha para 2016. Observe cómo mi rendimiento anual hasta la fecha es del 5.51% en comparación con el crecimiento del 4.28% del S&P 500 y los rendimientos Dow del 4.79% del Dow. Si bien un retorno del 1% o más puede no parecer mucho, esto se agravará con el tiempo y me dará una ventaja sobre el mercado si puedo mantener estas ganancias. Un consejo:porque es tan fácil de usar Mint o Personal Capital, solía consultar mi cartera a diario o varias veces al día. Me volvía loco, así que ahora solo lo reviso una vez al mes.

Todas las imágenes a continuación son de la cuenta gratuita que tengo en Personal Capital. Le permiten realizar un seguimiento de todo el rendimiento de su inversión y proporcionar recomendaciones gratuitas de asignación de activos.

La rentabilidad de la cartera Millennial Money ha superado tanto al S&P 500 como al Dow en lo que va de 2016

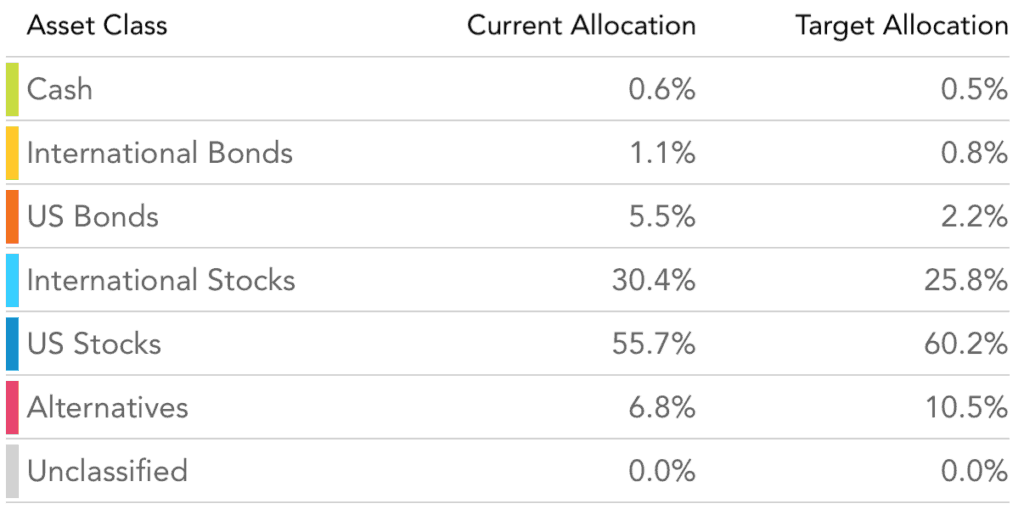

Clases y asignaciones de activos de la cartera de dinero milenaria

Sus inversiones por clase de activos y asignación de objetivos en muchos casos son más importantes que los fondos que seleccione. Esto representa su exposición a diferentes mercados, por lo que es importante encontrar una asignación de activos objetivo ideal para su edad y tolerancia al riesgo y tratar de alcanzarla con su combinación de fondos.

El siguiente es un desglose de mi cartera exacta por clase de activo porcentual. Puede ver que invierto en una combinación de bonos de acciones nacionales e internacionales, así como inversiones alternativas. Intento mantener esta asignación porcentual muy cerca de mis niveles objetivo, lo que requiere un poco de reequilibrio de vez en cuando.

Por lo general, reequilibro mi cartera dos veces al año o si sucede algo muy extraño y se sale de control en más del 5%. Estoy planeando reequilibrar mi cartera el 1 de enero y pueden ver que me estoy acercando al 5% de descuento debido a algunos rendimientos sólidos en mis tenencias de acciones internacionales durante los últimos meses.

Clases de cartera por porcentaje

La cartera de inversiones a largo plazo de Millennial Money

La siguiente es una lista de los fondos exactos que componen mi cartera. Elegí esta combinación después de mucha investigación en Morningstar, el foro de Bogleheads, y leyendo los mejores libros sobre inversiones. Si bien he probado anteriormente plataformas como Betterment y revisado servicios como Vanguard Personal Advisor Services, En última instancia, quería tener el control de la creación y la gestión de mi propia cartera de inversiones. No requiere mucho trabajo me obliga a aprender más sobre lo que estoy invirtiendo, y me da más control.

Esto de ninguna manera es una recomendación sobre en qué debería invertir, solo lo que me ha funcionado bien en los últimos años. Espero que te dé algunas ideas nuevas. Los siguientes fondos que tengo actualmente mis vehículos de inversión a largo plazo, pero no todos estos fondos están en la misma cuenta de inversión. Invierto algunos de estos en mis impuestos diferidos (Roth 401k y Roth IRA) y otros los invierto en una cuenta sujeta a impuestos una vez que he llegado al máximo de mis límites de contribuciones antes de impuestos. Utilizo mis cuentas con ventajas impositivas para los fondos en los que se realizan más operaciones para no cobrar impuestos sobre las ganancias, y solo invertir en fondos indexados completos (VTIAX y VTSAX) en mi cuenta imponible, ya que hay poco volumen de operaciones, por lo que puedo minimizar mi exposición fiscal.

Consulte los fondos a continuación y cree su mejor combinación para alcanzar la asignación de clase de activos ideal.

Dinero en efectivo

VMMXX:Vanguard Prime Money Market Fund

Acciones y Cautiverio

VWENX:Vanguard Wellington Fund Admiral Shares

Acciones internacionales

VTIAX:Vanguard Total International Stock Index Fund Admiral Shares

VWO:Acciones ETF de Vanguard FTSE Emerging Markets Index Fund

VEA:Vanguard MSCI EAFE ETF

Acciones de EE. UU.

DVY:ETF de iShares Select Dividend

IJR:ETF de pequeña capitalización iShares Core S&P

VO:Acciones ETF de Vanguard Mid-Cap Index Fund

VTSAX:Vanguard Total Stock Market Index Fund Admiral Shares

VTV:Acciones ETF de Vanguard Value Index Fund

VUG:Acciones ETF de Vanguard Growth Index Fund

Alternativas

VNQ:ETF de Vanguard REIT

¿En qué inviertes?

-

Una introducción al mercado de valores y lo que ofrece

Nunca ha sido tan fácil acceder al mercado de valores como lo es hoy. Si bien la idea de invertir en acciones potencialmente lucrativas atrae a todos, se cree que la curva de aprendizaje para las inve

-

Cómo funcionan las acciones y el mercado de valores

Los comerciantes trabajan en el parqué de la Bolsa de Valores de Nueva York el 22 de junio de 2011. Para un nuevo inversor, el mercado de valores puede parecerse mucho a los juegos de azar legalizado

invertir

- Los efectos de la recesión en el mercado de valores

- Cómo seguir el mercado de valores

- Las desventajas de invertir en bolsa

- 6 Características de la Bolsa de Valores

- ¿Qué es un proxy en el mercado de valores?

- Primeros pasos en el mercado de valores

- ¿Los fondos neutrales del mercado realmente superan al mercado?

- ¿Qué es el Footsie (FTSE)?

- Impacto de las elecciones en los mercados y fondos de inversión (2018)

-

Presidentes y Bolsa de Valores

Presidentes y Bolsa de Valores Los presidentes tienen mucha culpa y se lleva mucho el mérito, para el desempeño del mercado de valores mientras están en el cargo. Sin embargo, la verdad es que la capacidad del presidente para impac...

-

20 de los mejores podcasts y libros del mercado de valores

20 de los mejores podcasts y libros del mercado de valores Ya sea que obtenga su información de la página impresa o de los auriculares, tiene una gran cantidad de información cuando se trata de riqueza. Aparentemente, todos los días se crean nuevos podcasts d...