Cómo comenzar a invertir por su cuenta

A diferencia de la mayoría de la gente, Siempre quise invertir. Por eso estaba tan emocionado al final del verano antes de mi segundo año en la universidad. Después de trabajar un par de trabajos, Me las arreglé para ahorrar alrededor de $ 1, 000 para invertir en mi propia cartera.

En lugar de hablar con uno de los consejeros de finanzas personales en el campus o hacer una investigación por mi cuenta, Escuché a mi papá. Me aconsejó que invirtiera todo en una empresa en particular, que estaba absolutamente seguro de que tendría éxito.

Diez años después, Retiré los fondos de mi cuenta. No había ganado dinero.

Todavía lamento mi decisión hasta el día de hoy. Si hubiera investigado un poco, ese $ 1, 000 podría haber sido la base sobre la que construí mi cuenta de jubilación. En lugar de, solo sirve como un recordatorio para buscar consejos de inversión fuera de la familia.

La parte triste es iniciar una cartera no es ciencia espacial. Tenía tanta prisa por sentirme como un inversor, No le di suficiente importancia a lo que realmente estaba invirtiendo. Si pudiera hacerlo todo de nuevo, esto es lo que me gustaría saber.

Entender la inversión

No necesita un título en finanzas o negocios para invertir con éxito. Todo lo que necesitas es paciencia un poco de dinero extra y un conocimiento básico de dónde poner ese dinero.

Mucha gente evita invertir porque parece abrumador y complicado, especialmente si tienen miedo de perder dinero, y es cierto que invertir conlleva un riesgo inherente. Pero ese riesgo es esencial para construir una cartera sólida.

Cuando deposita dinero en la cuenta de ahorros de un banco, está asegurado por el gobierno federal. No puede perder nada porque los fondos están garantizados, pero tampoco podrá ganar más del 1-2% de interés al año. Cuando inviertes dinero en el mercado de valores, puede esperar ganar un promedio de 5-8% por año dependiendo de su tolerancia al riesgo y la combinación de asignación de activos de la cartera. Al tener el potencial de obtener una mayor tasa de rendimiento a lo largo del tiempo, esa discrepancia puede significar la diferencia entre una suma modesta y un ahorro de un millón de dólares.

Obviamente no hay garantías, pero un mayor riesgo le da la posibilidad de obtener más beneficios. Cuando se aprovechan los principios de inversión como la diversificación y el reequilibrio, se minimiza el riesgo general de cualquier cartera.

Cómo invertir por su cuenta

Primero, decida cuál es su objetivo general de inversión y utilice esta calculadora de inversión de valor futuro para tener una idea de cuánto tiempo le llevará alcanzar sus objetivos. ¿Quiere ahorrar para la jubilación? ¿O quizás el pago inicial de una casa? Quizás tus metas sean más inmediatas, como un viaje después de la graduación.

Puede invertir a corto o largo plazo, y esa elección afectará qué tipo de cuenta de inversión abrir y qué valores comprar. Por lo general, es aconsejable invertir su dinero solo en objetivos a largo plazo, es decir, cualquier cosa de 5 años o más.

Hay tres tipos principales de seguridad:acciones, Fondos cotizados en bolsa (ETF) y fondos mutuos. Una acción es una acción de una empresa, como Nike o Apple, mientras que los ETF y los fondos mutuos pueden representar a miles de empresas con una sola acción.

Hay dos tipos de cuentas básicos, cuentas de corretaje y cuentas de jubilación. Una cuenta de corretaje le permite acceder al dinero en cualquier momento, mientras que las cuentas de jubilación solo le permiten retirar dinero después de los 59 1/2 años sin ninguna penalización.

Negociar acciones de empresas individuales puede parecer divertido, pero a menudo es difícil generar retornos positivos consistentes. Incluso los expertos son malos para elegir acciones que puedan superar el promedio. Si aún desea operar con acciones, Comprenda que es más probable que pierda dinero y no vea los beneficios que necesitaría para jubilarse.

Una cuenta de corretaje no tiene reglas sobre cuándo puede retirar fondos. Si invierte $ 100 en una cuenta de corretaje y necesita retirarlos el próximo mes, usted puede hacer eso. Es posible que deba pagar impuestos sobre las ganancias, pero no habrá ningún cargo adicional por retiro.

Inversión a largo plazo

Una cuenta de jubilación como una cuenta de jubilación individual (IRA) puede ser una buena opción si desea ahorrar dinero a largo plazo. Estas cuentas tienen beneficios fiscales especiales para recompensar el ahorro durante un largo período de tiempo.

Una vez que ponga dinero en una IRA, no puede sacarlo hasta que cumpla 59 años y medio. Hay algunas excepciones, pero, en general, pagará una tarifa del 10% y el impuesto sobre la renta sobre cualquier retiro antes de los 59 1/2 años.

Puede abrir una cuenta IRA o de corretaje con una empresa como Vanguard, Charles Schwab o Fidelity. Charles Schwab y Fidelity. Tenga en cuenta que, si bien estas instituciones financieras pueden no tener mínimos para comenzar, puede haber un mínimo para comenzar realmente con una inversión dentro de la cuenta, como $ 1, 000.

Si está invirtiendo a largo plazo, un ETF o fondo mutuo que siga el índice S&P 500 es un buen lugar para comenzar. Esto es lo que recomiendan muchos expertos, incluido el famoso inversor Warren Buffett. Vanguardia, Charles Schwab y Fidelity tienen sus propios fondos indexados S&P 500 disponibles cuando abre una cuenta de corretaje o de jubilación con ellos.

Según los registros históricos, el rendimiento anual promedio desde su inicio en 1926 hasta 2018 es de aproximadamente el 10%. El rendimiento anual promedio desde que se adoptaron 500 acciones en el índice entre 1957 y 2018 es de aproximadamente el 8% (7,96%). Sin embargo, este crecimiento no es completamente lineal. En algunos años, puede estar por debajo de dos dígitos. En otros años puede crecer un 30%. Si se queda con este fondo y no se retira cuando el mercado cae, probablemente verá buenos resultados con el tiempo.

Utilice un Robo Advisor

Un robo advisor es una plataforma en línea que proporciona sugerencias financieras y de inversión basadas en un algoritmo probado. Es un enfoque de no intervención, popular entre los inversores que no quieren pasar mucho tiempo gestionando su cartera.

Cuando te registras en un robo advisor, Se le hará una serie de preguntas para ayudarlo a determinar el mejor curso de inversión para su situación particular. Esto generalmente incluye su edad, cuándo espera jubilarse y su nivel de ingresos actual. Luego, el robo advisor seleccionará inversiones para su cartera y sugerirá un monto de contribución mensual.

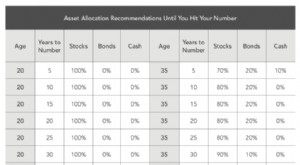

A medida que pasan los años el robo advisor reequilibrará automáticamente su cartera. Esto significa elegir inversiones más conservadoras a medida que se acerca la edad de jubilación, para que sus ahorros estén más seguros cuando los necesite.

Los asesores de Robo pueden mantener bajas las tarifas porque eligen respetados, Fondos de bajo costo. Lo único que cambia para cada persona es la asignación exacta de cada fondo. Ofrecen cuentas de jubilación y de corretaje.

Los robo advisors de buena reputación incluyen Betterment, Capital patrimonial y personal. Algunos robo advisors no tienen requisitos mínimos, por lo que puedes comenzar a invertir de inmediato.

Puede configurar transferencias automáticas a un robo advisor mensualmente o transferir fondos esporádicamente. Si tienes un concierto estable, averigüe cuánto puede aportar y configure pagos automáticos. Si trabaja horas esporádicas o está desempleado, puede transferir dinero extra al final del mes.

¿Tiene algún consejo de inversión para principiantes? ¡Háznoslo saber en los comentarios!

-

Invertir para principiantes:¡Cómo empezar a invertir hoy!

¿Crees que no tienes suficiente dinero para empezar a invertir? ¡Piensa otra vez! Puede aprender cómo comenzar a invertir incluso si comienza su viaje de inversión con solo $ 100. Aunque la cantidad q

-

Cómo ganar dinero con tu propio horario

Tal vez usted es un estudiante que necesita hacer dinero en efectivo para poder tener dinero extra para gastar. O tal vez acaba de graduarse y todavía está esperando conseguir su primer puesto corpora

invertir

- Cómo ganar dinero invirtiendo con prudencia

- Cómo administrar su cuenta de productos básicos

- Cómo empezar a invertir:Parte 1

- Invertir su fondo de emergencia

- Cómo hacer que su dinero trabaje más duro para usted

- Cómo empezar a invertir

- Cómo iniciar su propio fondo de capital privado

- ¿Cuánto dinero ganan los youtubers? - ¡Inicie su propio canal!

- Cómo invertir su dinero de forma segura

-

Cómo comenzar a invertir (7 pasos simples)

Cómo comenzar a invertir (7 pasos simples) Warren Buffett gana $ 1 millón por hora en sus inversiones sin necesidad de cambiar nada de su tiempo por ese dinero. El año pasado gané $ 45 dólares por hora en mis inversiones, la mayoría de los cua...

-

Cómo administrar su dinero:no se requiere presupuesto

Cómo administrar su dinero:no se requiere presupuesto Los conceptos básicos para crear y mantener un presupuesto son engañosamente simples:Determine cuánto de su dinero va y viene cada mes. Pan comido, ¿Derecha? Incorrecto. Si no tienes tiempo inclinac...