¿Qué es un bordillo comercial?

Un freno a las operaciones es una interrupción temporal de las operaciones impuesta en un esfuerzo por reducir la volatilidad del mercado y las ventas masivas de pánico. También se le llama disyuntor de circuito Disyuntor de circuito Un disyuntor de circuito es un instrumento regulador que detiene la negociación de un valor o índice durante un período determinado. Los disyuntores se activan cuando un valor experimenta un gran porcentaje de oscilación en cualquier dirección o un índice de mercado experimenta una caída catastrófica. y está instituido para reducir la volatilidad del mercado y la asimetría de la información al dar a los operadores tiempo suficiente para responder con información completa. En medio de oscilaciones extremas del mercado, se impone un freno comercial como una intervención del mercado durante un proceso comercial normal con la esperanza de estabilizar los precios y restaurar el mercado a la normalidad.

Resumen

- Un bordillo comercial es una medida utilizada para detener temporalmente el comercio para estabilizar el mercado de valores frente a grandes movimientos de precios para reducir el exceso de volatilidad del mercado.

- Se instituye un freno a las operaciones para frenar los posibles impactos negativos de las turbulencias en las operaciones intradiarias en la estabilidad del mercado.

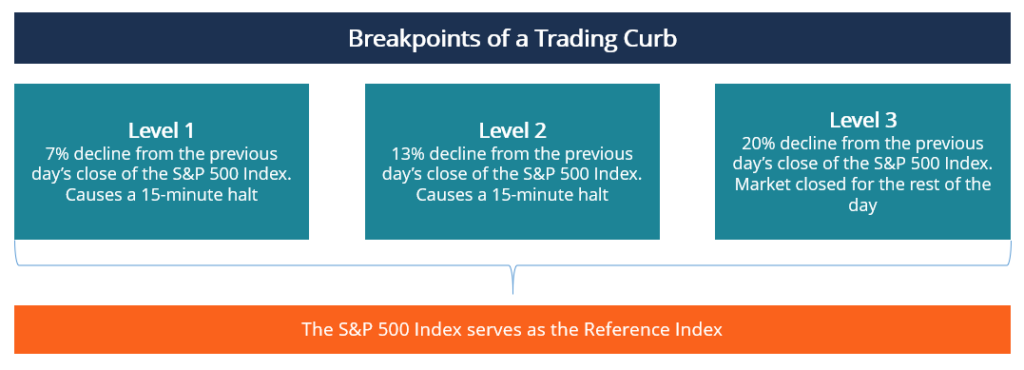

- Hay tres niveles en las bolsas de valores de EE. UU. Que inducirían restricciones comerciales:ruptura del nivel 1, Descanso de nivel 2, y descanso de nivel 3.

Historia temprana de los bordillos comerciales

Un bordillo comercial es un requisito reglamentario para cerrar el mercado según la Regla 80B de la Comisión de Bolsa y Valores (SEC). Tiene como objetivo reducir la volatilidad del mercado imponiendo una suspensión temporal de la negociación de un valor específico.

El primer freno comercial se implementó en los EE. UU. Después del Lunes Negro de 1987, cuando el mercado de valores, junto con los mercados de opciones y futuros asociados, se estrelló. Fue un disyuntor para todo el mercado defendido por la Comisión Brady después de que el mercado de valores S&P 500 cayera aproximadamente un 20% y se implementó posteriormente en 1988.

El freno comercial iniciado en 1987 supuso que el comercio de programas era la razón detrás del colapso exacerbado por la dificultad de recopilar información en un entorno caótico y rápidamente cambiante. El 2010 Flash Crash 2010 Flash Crash El 2010 Flash Crash es el colapso del mercado que ocurrió el 6 de mayo de 2010. Durante la crisis de 2010, índices bursátiles líderes en EE. UU., la inclusión del Dow marcó la enmienda posterior de la regla en respuesta a la turbulencia del mercado.

Activación de bordillos comerciales

La activación de un freno de negociación intenta evitar una fluctuación excesiva de los precios intradía al permitir que el mercado recupere el aliento durante un día inusualmente turbulento. Las interrupciones temporales del comercio dan a los operadores más tiempo para recopilar y evaluar más información para tomar decisiones racionales y sincronizar mejor el comercio cuando se eliminan las restricciones.

En las bolsas de EE. UU., se aplica una restricción comercial a todas las acciones, optionsOptions:Calls y Puts Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado. y futuros y se aplica de acuerdo con los puntos de corte. Los puntos de interrupción se calculan a diario, con el índice S&P 500 como índice de referencia.

Típicamente, hay tres puntos de ruptura que provocarían la suspensión del comercio, a saber, nivel 1, Nivel 2, y Nivel 3. Los puntos de ruptura se describen a continuación:

- Nivel 1 :El nivel de circuito más bajo se activa si el índice S&P 500 del día anterior cerró con una caída del 7%. Si se determina que una caída del mercado de valores es de Nivel 1, el comercio se detiene durante 15 minutos, pero el alto no se impondrá si la caída del 7% ocurre dentro de los 35 minutos posteriores al cierre del mercado.

- Nivel 2 :El circuito de nivel 2 se inicia si el índice S&P 500 del día anterior cerró con una caída del 13% en la que el mercado se interrumpe durante 15 minutos. Sin embargo, ninguna operación se detiene si la disminución ocurre dentro de los 35 minutos posteriores al cierre de la operación.

- Nivel 3 :El circuito superior se impone si el índice S&P 500 del día anterior cerró con una caída del 20% en la que el mercado se cierra por el resto del día.

De acuerdo con las reglas actuales de la SEC, un valor que sea miembro de QQ ETF, Índice S&P 500 Índice S &P 500 El índice Standard and Poor's 500, abreviado como índice S&P 500, es un índice que comprende las acciones de 500 empresas que cotizan en bolsa en el, o Russell 1000 Index atrae una interrupción comercial si su valor cambia en un 10% en cinco minutos.

Alternativamente, se puede activar una suspensión de la negociación si un valor cuyo precio de mercado es igual o superior a 1 dólar por acción experimenta un cambio de valor del 30%. Un valor cuyo precio es inferior a 1 dólar por acción también puede provocar una interrupción de la negociación si su valor cambia en un 50% en un plazo de cinco minutos.

Clasificación de bordillos comerciales

Hay tres tipos de disyuntores, con cada disyuntor abordando diferentes situaciones de capacidad de diseño, como se explica a continuación:

1. Disyuntores con desequilibrio de pedidos

Los interruptores automáticos de desequilibrio de pedidos se instalan en existencias individuales a petición de un especialista. El especialista ordena suspender el comercio de una acción individual ante un desequilibrio de pedidos. La suspensión temporal permite al especialista recopilar suficiente información y establecer un precio de compensación del mercado.

2. Disyuntores inducidos por volumen

El nivel de volumen de negociación determina la rentabilidad del procesamiento de pedidos. Los costos de equilibrio generalmente no se cubren con niveles de negociación bajos. Los ingresos generados por la negociación deben utilizarse para cubrir los costos fijos de las operaciones, como se reconoce en la determinación de los horarios de negociación.

Los cierres programados se basan en la idea de que las adiciones a los costos operativos no se compensarán adecuadamente. Los cierres diarios se pueden interpretar como el inicio de un freno comercial.

3. Disyuntores de límite de precio

Históricamente, El objetivo de las políticas de interruptores automáticos es mantener la volatilidad bajo control. Los límites de precios en los mercados de futuros restringen el comercio dentro de las líneas horizontales superior e inferior Línea horizontal Una línea horizontal es una línea dibujada que toca el nivel de soporte o resistencia en un gráfico de precios en el análisis técnico. del cierre del día anterior. Sin embargo, en el pasado reciente, Los límites de precios de los contratos de índices bursátiles se han establecido en las reglas de cierre del mercado para controlar las variaciones de precios en los contratos de futuros y los mercados al contado.

La regla es evidente cuando no se ofrecen operaciones cortas en los días de límite superior, y lo mismo es cierto para las operaciones largas en los días de límite descendente. En el pasado, las reglas sobre futuros intercambios incorporaron los límites de precios en las reglas comerciales en respuesta a las regulaciones amenazadas. Tales patrones sugieren que sin intervenciones regulatorias, las restricciones comerciales inducidas por los precios no existirían.

Aprende más

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Información asimétrica Información asimétrica La información asimétrica es, tal como sugiere el término, desigual, desproporcionado, o información asimétrica. Por lo general, se usa en referencia a algún tipo de acuerdo comercial o acuerdo financiero en el que una de las partes posee más, o más detallado, información que la otra.

- Lunes Negro El "Lunes Negro", como se le conoce hoy en día, tuvo lugar el 19 de octubre (un lunes) de 1987. En este día, los mercados de valores de todo el mundo colapsaron, aunque el

- Comisión de Bolsa y Valores (SEC) Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores de EE. UU., o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También se encarga de mantener la industria de valores y las bolsas de valores y opciones.

- SelloffSelloff Una venta masiva es la venta de un gran volumen de valores en poco tiempo, provocando una disminución correspondiente en su precio. Ocurre cuando un

-

¿Qué es operar por debajo del efectivo?

La negociación por debajo del efectivo tiene lugar cuando la capitalización de mercado de una empresa es menor que sus tenencias de efectivo netas de pasivos Tipos de pasivos Hay tres tipos principale

-

¿Qué es un bordillo comercial?

Un freno a las operaciones es una interrupción temporal de las operaciones impuesta en un esfuerzo por reducir la volatilidad del mercado y las ventas masivas de pánico. También se le llama disyuntor

invertir

-

¿Qué es Market Timing?

¿Qué es Market Timing? La sincronización del mercado se refiere a una estrategia de inversión a través de la cual un participante del mercado toma decisiones de compra o venta al predecir los movimientos de precios de un ac...

-

¿Qué es el comercio de pares?

¿Qué es el comercio de pares? El comercio de pares es una opción comercial estratégica que se utiliza para generar ganancias independientemente de la dirección del mercado. Los operadores que utilizan la estrategia de pares determ...