¿Qué es un seto natural?

Una cobertura natural se refiere a una estrategia que reduce los riesgos financieros en el funcionamiento normal de una institución. Por lo general, se realiza invirtiendo en diferentes activos e instrumentos financieros con correlaciones negativas entre ellos. La estrategia de cobertura financiera convencional generalmente contiene derivados y contratos a plazo Contrato a plazo Un contrato a plazo, a menudo abreviado como "reenviar", es un acuerdo para comprar o vender un activo a un precio específico en una fecha específica en el futuro. La estrategia de cobertura natural no requiere instrumentos financieros sofisticados.

Resumen

- Una cobertura natural se refiere a una estrategia que reduce los riesgos financieros en el funcionamiento normal de una institución.

- Las coberturas naturales se utilizan a menudo para los riesgos cambiarios en las operaciones comerciales, incluyendo la coincidencia de ingresos y costos, centros de refacturación, y facilidades de préstamo multidivisa.

- En comparación con las coberturas financieras, los setos naturales son menos costosos, pero también son menos flexibles.

Cobertura natural en operaciones comerciales

La clave de las coberturas naturales es asignar recursos a activos correlacionados negativamente que se comportan de manera opuesta en un clima económico. La ganancia de un activo (o comportamiento operativo) debería poder compensar aproximadamente la pérdida de otro para que el riesgo de la cartera o empresa esté cubierto de forma natural.

Las empresas que venden sus productos en mercados extranjeros suelen enfrentarse a riesgos cambiarios Riesgo cambiario Riesgo cambiario, o riesgo de tipo de cambio, se refiere a la exposición que enfrentan los inversores o empresas que operan en diferentes países, con respecto a ganancias o pérdidas impredecibles debido a cambios en el valor de una moneda en relación con otra moneda. El riesgo puede cubrirse incurriendo en gastos en la misma moneda. Esta estrategia de cobertura natural es menos costosa y mucho más fácil de implementar que la cobertura con derivados o contratos a plazo. Sin embargo, la cobertura mediante el ajuste de los procedimientos operativos es menos flexible y menos eficaz, ya que el valor y el momento de los ingresos y gastos pueden ser muy diferentes.

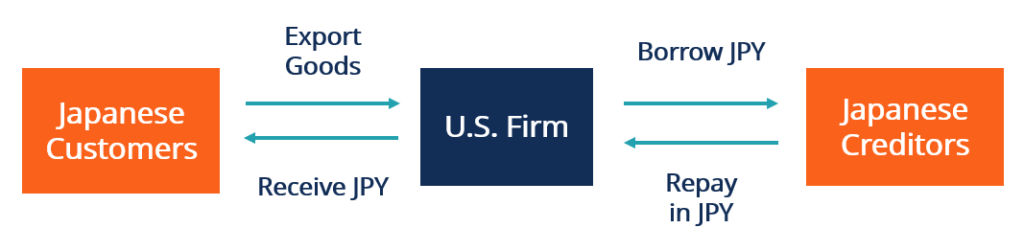

Otro método de cobertura natural para el riesgo cambiario es pedir prestado en la misma moneda extranjera. Por ejemplo, una empresa estadounidense vende sus productos en Japón y recauda sus ingresos en JPY. Se enfrentará a una pérdida cambiaria si el JPY se devalúa en relación con el USD. Para cubrir el riesgo la empresa puede pedir prestado dinero en torno a la cantidad de ingresos estimados en JPY.

Si el JPY se aprecia en el futuro, la empresa generará una ganancia cambiaria al recibir ingresos en JPY, pero una pérdida al pagar su deuda denominada en JPY. Si el JPY se deprecia, la empresa experimentará una pérdida en sus ventas en Japón y una ganancia si reembolsa en JPY más barato. En ambos escenarios, la ganancia y la pérdida pueden compensarse aproximadamente de modo que la empresa mantenga una cobertura natural contra su riesgo cambiario.

Cobertura natural en la gestión de carteras

Para mantener una cobertura natural para el riesgo a la baja de una cartera, un administrador de cartera puede equilibrar la tenencia de activos con correlaciones negativas. Los activos correlacionados negativamente generan rendimientos opuestos la mayor parte del tiempo. Un administrador de cartera necesita analizar el desempeño histórico de los activos para buscar aquellos con correlaciones negativas.

En general, los mercados de renta fija y renta variable se comportan de forma opuesta. Una cartera se puede cubrir de forma natural manteniendo tanto bonos como acciones en cantidades adecuadas. Cuando el mercado de valores se derrumbe, la pérdida de acciones puede compensarse parcialmente con la ganancia de bonos, y viceversa. Sin embargo, incluso dos activos correlacionados negativamente pueden perder simultáneamente en casos extremos. En la crisis financiera mundial de 2008 Crisis financiera mundial de 2008-2009 La crisis financiera mundial de 2008-2009 se refiere a la crisis financiera masiva que enfrentó el mundo de 2008 a 2009. La crisis financiera pasó factura a personas e instituciones de todo el mundo, con millones de estadounidenses profundamente afectados. Las instituciones financieras comenzaron a hundirse, muchos fueron absorbidos por entidades más grandes, y el gobierno de los Estados Unidos se vio obligado a ofrecer rescates, tanto el mercado de valores como el de deuda se vieron gravemente afectados.

Pares de comercio, como una estrategia de arbitraje neutral en el mercado, también se puede utilizar para crear coberturas naturales para carteras. En el método de negociación de pares, una cartera mantiene posiciones largas y cortas en dos activos altamente correlacionados. A medida que los valores de los activos se mueven en la misma dirección, las posiciones opuestas crean ganancias y pérdidas que pueden compensarse entre sí.

La asignación de activos es esencial para las coberturas naturales en carteras. Un administrador de cartera debe determinar cuidadosamente la proporción de activos a mantener mediante el análisis de sus correlaciones. También, los activos con correlaciones positivas (negativas) no siempre se mueven en las mismas direcciones (opuestas). La cobertura no siempre es eficaz.

Coberturas naturales frente a coberturas financieras

A diferencia de las coberturas financieras, Las coberturas naturales no requieren la implementación de derivados financieros complejos. Por ejemplo, las estrategias de cobertura natural para el riesgo cambiario incluyen la igualación de ingresos y costos, centros de refacturación, y facilidades de préstamo multidivisa, mientras que las estrategias de cobertura financiera incluyen el uso de futuros, hacia adelante, o paquetes de opciones, y swaps de tipos de interés de divisas cruzadas Swap de tipos de interés Un swap de tipos de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar un flujo de pagos de intereses futuros por otro.

Ambos tipos de coberturas pueden conducir a una menor rentabilidad. El rendimiento se reduce simultáneamente a medida que se reduce el riesgo. También, el proceso de cobertura en sí mismo incurre en costos. Sin embargo, Las coberturas naturales son mucho más baratas que las coberturas financieras que requieren la compra y venta de instrumentos financieros sofisticados.

La desventaja de las coberturas naturales es que son menos flexibles que las coberturas financieras. Una empresa necesita cambiar sus procedimientos operativos normales para alcanzar una cobertura natural. Los nuevos comportamientos operativos pueden entrar en conflicto con la estrategia comercial original de la empresa.

Los dos tipos de coberturas se pueden utilizar como complementarios entre sí para maximizar el beneficio de cobertura. Por ejemplo, una empresa puede igualar sus ingresos con los costos en la misma moneda para crear una cobertura natural. Si la empresa estima que sus costos no son suficientes para cubrir el riesgo a la baja de sus ingresos, puede cubrir aún más el resto manteniendo algunos contratos futuros.

Recursos adicionales

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Contratos de futuros Contrato de futuros Un contrato de futuros es un acuerdo para comprar o vender un activo subyacente en una fecha posterior por un precio predeterminado. También se conoce como derivado porque los contratos futuros derivan su valor de un activo subyacente. Los inversores pueden adquirir el derecho a comprar o vender el activo subyacente en una fecha posterior por un precio predeterminado.

- Ganancia / pérdida de cambio de moneda extranjera Ganancia / pérdida de cambio de moneda extranjera Una ganancia / pérdida de cambio de moneda extranjera ocurre cuando una empresa compra y / o vende bienes y servicios en una moneda extranjera, y esa moneda fluctúa

- Pairs TradingPairs TradingPairs es una opción de negociación estratégica que se utiliza para generar ganancias independientemente de la dirección del mercado. Los operadores que utilizan la estrategia de pares determinan dos valores

- USD / CAD Divisas Cruzadas USD / CAD Divisas Cruzadas El par de divisas USD / CAD representa la tasa cotizada para el intercambio de EE.UU. a CAD, o, cuántos dólares canadienses recibe uno por dólar estadounidense. Por ejemplo, una tasa USD / CAD de 1,25 significa que 1 dólar estadounidense equivale a 1,25 dólares canadienses. El tipo de cambio USD / CAD se ve afectado por fuerzas económicas y políticas en ambos

-

¿Que es un fondo de cobertura?

Un fondo de cobertura un vehículo de inversión alternativo, es una sociedad en la que los inversores (inversores acreditados o inversores institucionales) juntan dinero, y un administrador de fondos d

-

¿Qué es el índice de cobertura?

El coeficiente de cobertura es el coeficiente o valor comparativo de la cobertura de una posición abierta con respecto a la posición general. Es una estadística importante de gestión de riesgos que se

invertir

-

¿Qué es una cláusula de cobertura?

¿Qué es una cláusula de cobertura? Una cláusula de cobertura es una cláusula que se encuentra en informes y documentos financieros. Su propósito es proteger al autor de informes financieros y documentos financieros de cualquier riesgo ...

-

¿Qué es la exposición financiera?

¿Qué es la exposición financiera? La exposición financiera es un término utilizado para describir el riesgo de inversión. Es un cálculo de la cantidad de dinero que un inversor podría perder potencialmente con una inversión. La exposi...