Compañía cedente

Una compañía cedente es una compañía de seguros que transfiere una parte o la totalidad del riesgo asociado con una póliza de seguro a otra aseguradora. La cesión es útil para las compañías de seguros, ya que la empresa que transfiere el riesgo puede protegerse contra la exposición no deseada a las pérdidas. La cesión también ayuda a la empresa cedente a liberar capital para utilizarlo en la redacción de nuevos contratos de seguro.

Conclusiones clave

- Una compañía cedente es una compañía de seguros que transfiere una parte o la totalidad del riesgo asociado con una póliza de seguro a otra aseguradora.

- La cesión es útil para las compañías de seguros, ya que la empresa que transfiere el riesgo puede protegerse contra la exposición no deseada a las pérdidas.

- Una aseguradora cedente también puede utilizar el reaseguro para controlar la cantidad de capital que debe mantener como garantía.

Comprensión de una empresa cedente

Algunas veces, Es posible que una compañía de seguros desee reducir el riesgo de pagar una reclamación de seguro por algunas de las pólizas de su cartera. Las aseguradoras pueden ceder u ofrecer la póliza a otra compañía de seguros que esté dispuesta a asumir el riesgo de pagar un reclamo por esa póliza. La empresa que recibe la póliza se denomina empresa de reaseguros. mientras que el asegurador que pasa la póliza al reasegurador se denomina empresa cedente. Sin embargo, la empresa cedente pierde la mayoría de las primas pagadas por los asegurados por cualquiera de las pólizas cedidas al reasegurador. En lugar de, el reasegurador recibe las primas de los asegurados. Sin embargo, el reasegurador normalmente paga una parte de las primas a la empresa cedente. Estos pagos se denominan comisiones de cesión.

La empresa cedente sigue siendo responsable de las pólizas reaseguradas, así que aunque las reclamaciones deben ser reembolsadas por la empresa de reaseguros, si la compañía de reaseguros incumple, Es posible que la empresa cedente aún tenga que realizar un pago por los riesgos de la póliza reasegurada. Los seguros son una industria altamente regulada, que requiere que las compañías de seguros suscriban ciertas pólizas semi-estandarizadas y mantengan suficiente capital como garantía contra pérdidas.

Beneficios para las empresas cedentes

Las compañías de seguros pueden utilizar el reaseguro para permitirles más libertad en el control de sus operaciones. Por ejemplo, en los casos en que la compañía de seguros no desee asumir el riesgo de ciertas pérdidas en una póliza estándar, estos riesgos pueden reasegurarse. Una aseguradora también puede utilizar el reaseguro para controlar la cantidad de capital que debe mantener como garantía.

El reaseguro puede ser suscrito por una empresa de reaseguros especializada, como Lloyd’s of London o Swiss Re, por otra compañía de seguros, o por un departamento de reaseguro interno. Algunos reaseguros pueden manejarse internamente, como con el seguro de automóvil, diversificando los tipos de clientes que contrata la empresa. En otros casos, como un seguro de responsabilidad civil para una gran empresa internacional, Se pueden utilizar reaseguradoras especializadas porque la diversificación no es posible.

Tipos de reaseguro disponibles para las empresas cedentes

Hay varios tipos de contratos de reaseguro que se utilizan para la cesión de reaseguros.

Reaseguro facultativo

La cobertura de reaseguro facultativo protege a una compañía de seguros cedente para un determinado individuo o un riesgo o contrato específico. Los riesgos o contratos considerados para reaseguro facultativo se negocian por separado. El reasegurador tiene derecho a aceptar o rechazar la totalidad o una parte de una propuesta de reaseguro facultativo.

Reaseguro por tratado

El reaseguro por tratado es eficaz para un amplio conjunto de parámetros por riesgo o contrato. En otras palabras, el reasegurador acepta los riesgos de una clase preestablecida de pólizas durante un período de tiempo. El reasegurador cubre la totalidad o una parte de los riesgos en los que pueda incurrir una compañía de seguros cedente. Por ejemplo, una compañía de seguros puede ceder todas sus pólizas que cubren inundaciones o solo ceder esos riesgos de inundación para un área geográfica específica dentro de un período de tiempo establecido.

Reaseguro proporcional

Bajo reaseguro proporcional, el reasegurador recibe una parte prorrateada de todas las primas de pólizas vendidas por la cedente. Cuando se hacen afirmaciones, el reasegurador cubre una parte de las pérdidas con base en un porcentaje negociado previamente. El reasegurador también reembolsa a la cedente por el procesamiento, adquisición de negocios, y gastos de redacción.

Reaseguro no proporcional

Con reaseguro no proporcional, el reasegurador es responsable si las pérdidas del cedente exceden un monto específico, conocido como el límite de prioridad o retención. Como resultado, el reasegurador no tiene una participación proporcional en las primas y pérdidas del asegurador cedente. El límite de prioridad o retención puede basarse en un tipo de riesgo o en una categoría de riesgo completa.

Reaseguro de exceso de pérdida

El reaseguro de exceso de pérdida es un tipo de cobertura no proporcional en la que el reasegurador cubre las pérdidas que exceden el límite retenido del asegurador cedente. Este contrato se aplica típicamente a eventos catastróficos, cubriendo el cedente ya sea por ocurrencia o por las pérdidas acumuladas dentro de un período de tiempo establecido. Por ejemplo, un reasegurador podría cubrir el 100% de las pérdidas de las pólizas por encima de un umbral específico, como $ 500, 000. El reasegurador también puede hacer que quede escrito en el contrato que solo cubre un porcentaje del monto excedente más allá del umbral.

Reaseguro con riesgo asociado

Bajo reaseguro con riesgo asociado, todos los reclamos establecidos durante el período de vigencia están cubiertos, independientemente de si las pérdidas se produjeron fuera del período de cobertura. No se proporciona cobertura para reclamaciones que se originan fuera del período de cobertura, incluso si las pérdidas ocurrieron mientras el contrato estaba en vigor.

-

Tipos de desagües para fregaderos

Los lavabos en la cocina y el baño son los principales puntos de acento. Aparte de su belleza, el fregadero tiene una valiosa responsabilidad; es la ubicación central para lavar los platos, lavarse la

-

¿Qué son los ingresos?

Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res

-

Cómo calcular una división de acciones de 3 por 1

Investigue sus inversiones cuidadosamente antes de invertir Si a uno se le sirve una rebanada de pastel dividida en 10 piezas, el pastel no es menos sabroso que un pastel de cinco rebanadas, pero el

-

Para mantenerse en el camino financiero,

Realizar una revisión de ganancias anuales Foto:Images_of_Money Probablemente tenga una idea excelente de cuánto dinero gana, tal vez hasta el dólar exacto en cada cheque de pago. En el ojo de tu me

seguro

- ¿Cuáles son las obligaciones de un corredor de seguros para con su cliente?

- ¿Vale la pena el seguro de barco barato las desventajas?

- Esto es lo que sucede si su compañía de seguros de vida quiebra

- ¿Qué es un administrador externo?

- Una guía de seguros de viaje para mochileros

- Deducciones y créditos fiscales pasados por alto

-

Revisión de TurboTax 2020 (año fiscal 2019):¿TurboTax es el mejor software de impuestos para hacer tú mismo?

Revisión de TurboTax 2020 (año fiscal 2019):¿TurboTax es el mejor software de impuestos para hacer tú mismo? TurboTax es el software de preparación de impuestos más popular del mercado. Yo mismo uso este software y lo recomiendo encarecidamente. El servicio es fácil de usar, incluso si nunca ha utilizado un ...

-

Cómo organizar tu vida en 6 sencillos pasos

Cómo organizar tu vida en 6 sencillos pasos ¡Hablemos de ordenar tu vida! ¿Alguna vez mira alrededor de su casa y se siente completamente abrumado por todas las cosas que ha acumulado? ¿Qué pasa cuando te montas en tu teléfono? ¿Sientes que te ...

-

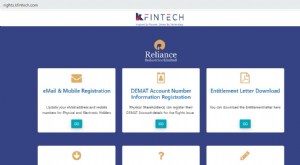

El número de Reliance Rights se abrirá el 20 de mayo:Guía paso a paso sobre cómo presentar una solicitud

El número de Reliance Rights se abrirá el 20 de mayo:Guía paso a paso sobre cómo presentar una solicitud De acuerdo con su misión de liberarse de la deuda para 2021, Reliance Industries Limited (RIL) de Mukesh Ambani anunció su emisión de derechos de 53 rupias, 125 crore en su 30 de abril, Reunión de la ...

-

Los precios del oro suben a los libros de récords,

Los precios del oro suben a los libros de récords, fijarse en mayores ganancias Los precios del oro subieron a máximos históricos el jueves cuando el dólar estadounidense se hundió a su nivel más bajo en casi dos años. Los futuros negociados en el...