Índice de pérdidas por catástrofes (CLI)

¿Qué es el índice de pérdidas por catástrofes (CLI)?

El índice de pérdidas por catástrofes (CLI), es un índice que se utiliza en la industria de seguros para cuantificar la magnitud de las reclamaciones de seguros que se esperan de desastres importantes. Son creados por empresas de terceros que investigan los desastres naturales y trabajan para proporcionar estimaciones de la cantidad de pérdidas de cada catástrofe. Las compañías de seguros suelen utilizar el índice de pérdidas por catástrofe (CLI) para complementar, o verifique sus esfuerzos internos para estimar los reclamos esperados de la compañía por cada catástrofe.

Conclusiones clave

- El índice de pérdidas por catástrofes (CLI) rastrea las pérdidas en dólares incurridas por las compañías de seguros de propiedad debido a desastres naturales.

- Estos grandes desastres a menudo incluyen eventos como huracanes, terremotos, incendios forestales y ciclones que pueden causar miles de millones de dólares en daños asegurados.

- Según las lecturas de CLI, la magnitud de las pérdidas catastróficas debidas a tales eventos ha ido en aumento, de media, durante los últimos años.

Comprensión del índice de pérdidas por catástrofes (CLI)

Estos índices ayudan a reservar reservas para posibles reclamaciones, así como determinar dónde o cuándo enviar ajustadores de seguros para verificar las reclamaciones de seguros. Las CLI también se utilizan como base subyacente para una variedad de valores derivados y bonos catastróficos.

La titulización de los riesgos de pérdidas catastróficas permite a las compañías de seguros protegerse contra desastres, como huracanes, que de otro modo podría amenazar con agotar las reservas de una compañía de seguros. El reaseguro también juega un papel en mantener protegidos tanto a las aseguradoras como a los asegurados.

Aumento de las pérdidas aseguradas

Para las aseguradoras, Pocas cosas son más importantes que reservar suficientes reservas para cubrir las pérdidas y asegurarse de que la empresa no tenga demasiadas pólizas concentradas en un área. especialmente una región propensa a desastres naturales. En 2017, se estableció un nuevo récord de pérdidas, incluyendo daños no asegurados, que llegó a $ 330 mil millones, según la reaseguradora Munich Re de Alemania. De ese total, Las aseguradoras desembolsaron unos 135.000 millones de dólares para cubrir estas reclamaciones.

"El único año más costoso hasta ahora fue 2011, cuando el terremoto de Tohoku en Japón contribuyó a pérdidas totales de 350.000 millones de dólares estadounidenses, ", afirmó la aseguradora." La participación de Estados Unidos en las pérdidas en 2017 fue incluso mayor de lo habitual:50% en comparación con el promedio a largo plazo del 32%. Al considerar América del Norte en su conjunto, la participación se eleva al 83% ".

Las grandes catástrofes suelen ser huracanes, pero también puede incluir tornados severos, inundación, e incendios forestales, que pueden ser responsables de pérdidas aseguradas de más de mil millones de dólares en un caso dado.

Consideraciones Especiales

Para consumidores, El seguro de propietario de vivienda es una forma de seguro de propiedad que cubre pérdidas y daños a la casa de una persona y a los bienes de la vivienda. El seguro para propietarios de viviendas también brinda cobertura de responsabilidad civil contra accidentes en el hogar o en la propiedad.

La póliza de seguro de un propietario generalmente cubre cuatro incidentes en la propiedad asegurada:daños interiores, daño exterior, pérdida o daño de bienes / pertenencias personales, y lesiones que surjan mientras se encuentra en la propiedad. Cuando se realiza una reclamación sobre cualquiera de estos incidentes, el propietario deberá pagar un deducible, que en efecto, son los gastos de bolsillo del asegurado.

-

5 formas de invertir como un profesional:no se requiere asesor financiero

Invertir puede resultar intimidante. Hay un idioma único con ratios de gastos, ETF, y promediar el costo en dólares - ¡oh, Dios mío! Y hay mucho en juego como tu jubilación. (Ver también:Guía para pri

-

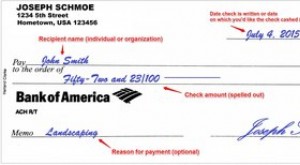

Cómo escribir un cheque

Elementos clave para emitir un cheque. Escribir un cheque correctamente reduce las posibilidades de cometer un error y dificulta que alguien altere la información de manera fraudulenta. Utilice siemp

-

9 pasos hacia la libertad financiera

MM Nota:Esta es una publicación invitada del lector de Millennial Money de 29 años, Todd Kunsman. Para obtener más información sobre cómo crear libertad financiera, echa un vistazo al podcast de lib

-

¿Se pagará el seguro de vida por la pandemia de coronavirus?

Con más de 214, 890 casos confirmados de coronavirus en todo el mundo y casi 9, 000 muertes resultantes de la pandemia, la gente piensa cada vez más en los seguros de vida. Sin embargo, Una pregunta p

seguro

- ¿Tiene opciones sobre acciones? Una estrategia planificada ayudará a reducir las grandes facturas de impuestos

- Seguro de vida entera:todo lo que necesita saber antes de comprar

- Academia Estadounidense de Actuarios (AAA)

- Cómo ahorrar dinero en las tarifas del seguro de propietario de vivienda

- CVS eleva la perspectiva sobre COVID-19,

- 2 Tácticas para hacer dinero de las compañías de seguros

-

¿Qué significa préstamo cancelado?

¿Qué significa préstamo cancelado? La deuda de préstamo cancelada no cancela automáticamente el gravamen. Los préstamos cancelados son una forma de deuda cancelada. Simplemente definido, un préstamo cancelado es cuando una deuda pendi...

-

Cómo usar las tarjetas de crédito con prudencia

Cómo usar las tarjetas de crédito con prudencia El fuego puede ser una de las fuerzas más destructivas de la tierra, y, sin embargo, algunos dicen que la civilización comenzó cuando descubrimos cómo aprovechar su poder. Las tarjetas de crédito son ...

-

¿Las tarjetas de crédito cubren la pérdida o el robo de artículos comprados?

¿Las tarjetas de crédito cubren la pérdida o el robo de artículos comprados? Las tarjetas de crédito son convenientes y prácticas. Como sabe todo el que tiene uno, las tarjetas de crédito pueden ser útiles, no solo porque puede realizar compras si no tiene efectivo disponible...

-

¿Qué es el ingreso bruto ajustado (AGI)?

¿Qué es el ingreso bruto ajustado (AGI)? El ingreso bruto ajustado (AGI) se refiere al ingreso bruto total de una persona menos las deducciones específicas. AGI es el punto de partida para calcular el impuesto adeudado por un contribuyente i...