¿Debería tener un seguro de cuidados a largo plazo?

No debe confundirse con el seguro por discapacidad a largo plazo, la cobertura de atención a largo plazo lo asegura contra los costos de enfermería y custodia en la vejez; las pólizas pagarán los gastos asociados. Investigaciones recientes calculan que aproximadamente la mitad de los estadounidenses que cumplen 65 años en la actualidad necesitarán cuidados a largo plazo. y en promedio, incurrirá en $ 138, 000 en costos futuros de atención a largo plazo. El seguro de cuidado a largo plazo generalmente paga el cuidado de custodia, cuidados en el hogar, o atención en un hogar de ancianos, por períodos superiores a un año para quienes padecen una enfermedad crónica o discapacidades médicas. Por lo general, estos costos no están cubiertos por el seguro médico estándar. Seguro Social o Medicare.

¿Quién debería tener un seguro de cuidados a largo plazo?

El seguro de atención a largo plazo es una consideración importante para muchas personas que se acercan o se jubilan. Debe investigar cuánto costarían los servicios de atención a largo plazo y el apoyo para satisfacer sus necesidades personales y de salud. El costo del seguro de atención a largo plazo ha aumentado drásticamente a lo largo de los años. y si tiene antecedentes familiares de problemas de salud, Puede ser recomendable un seguro de cuidados a largo plazo. Puede ayudar a compensar los costos de cuidar a un miembro de la familia que padece enfermedades que requieren una atención médica costosa. Las estadísticas muestran que las personas solteras tienden a utilizar más el seguro de atención a largo plazo, pero también es posible que no les importe tanto agotar sus activos al final de su vida, por lo que esto se convierte en una cuestión de preferencia personal. Si tienes hijos vale la pena discutirlo con ellos, tan desagradable como puede ser. Por último, probablemente tendrán mucho en juego en la decisión.

¿Tiene sentido el cuidado a largo plazo para usted?

La atención a largo plazo también es un tema personal que requiere una solución individual para cada situación. Una creencia común es que si tiene menos de $ 250, 000 o más de $ 1, 500, 000 en ahorros de líquidos, El seguro de cuidados a largo plazo no tiene sentido. Esto tiene cierta lógica cuando lo compara con cuánto le pueden costar los gastos de bolsillo y en qué recursos puede depender. Por ejemplo, si tiene menos de $ 250, 000 guardados, Hacer los pagos del seguro de atención a largo plazo afectará notablemente su estilo de vida durante la jubilación. Si bien podría terminar ahorrándole algo de dinero, es demasiado caro en relación con gastar algunos ahorros y depender de Medicare para el resto.

Si tiene más de $ 1, 500, 000, pagar varios cientos de miles en gastos de atención a largo plazo sería lamentable, pero aún le permitiría mantener un estilo de vida cómodo. Típicamente, en el momento en que dependa de la atención a largo plazo, sus otros gastos discrecionales generalmente disminuyen. Debe hablar con un asesor financiero para ver si el seguro de atención a largo plazo se ajusta a su plan financiero general.

¿Cuándo debe comprar una cobertura de atención a largo plazo?

Otra pregunta importante que debe hacerse es cuándo debe comenzar a pensar en la atención a largo plazo. Las primas son, por supuesto, más barato si empiezas a pagar antes. Para la mayoria de la gente, sin embargo, Probablemente no tenga mucho sentido preocuparse por esto antes de los 45 años. En la mayoría de los casos, las primas pueden aumentar con el tiempo, por lo que rara vez hay un gran beneficio en comenzar demasiado temprano.

Por otra parte, su salud y edad actuales desempeñan un papel fundamental para determinar qué tipo de seguro puede obtener a qué costo. Por eso es posible que desee comenzar a planificar un seguro de atención a largo plazo antes de cumplir 64 años. A los 65, cuando califica para Medicare, serás elegible para una gran cantidad de exámenes preventivos, que probablemente detecten un problema que pueda descalificarlo para obtener un seguro.

-

Esto es lo que sucedió con mi puntaje crediticio cuando obtuve un préstamo personal

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

5 formas de invertir sus pagos mensuales de crédito tributario por hijos

Si usted es una de las más de 35 millones de familias que comenzaron a recibir pagos mensuales por el crédito tributario por hijos el mes pasado, es posible que se pregunte qué hacer con su nuevo exce

-

Este regulador podría ser la próxima gran amenaza para las criptomonedas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es una interrupción comercial?

Una suspensión comercial se refiere a una suspensión temporal de la negociación de acciones de acuerdo con la autoridad reguladora o las reglas de la bolsa de valores. La parada puede ocurrir para una

seguro

- Cómo la reforma fiscal afectó las deducciones de vivienda

- ¿Necesita una exención de la cláusula adicional de prima en su póliza de seguro de vida?

- Por qué el seguro de embarcaciones comerciales es un salvavidas

- Entender cómo funcionan los seguros para brindar protección

- ¿Debería tener un seguro de cuidados a largo plazo?

- Seguro por muerte accidental y desmembramiento (AD&D)

-

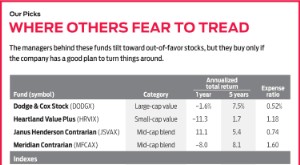

Fondos contrarios:trazando su propio camino

Fondos contrarios:trazando su propio camino Warren Buffett describió mejor cómo ser un inversor contrario:Tenga miedo cuando los demás sean codiciosos, y codiciosos cuando otros tienen miedo . En otras palabras, muévase en contra de la multitud...

-

Las cualidades físicas y personales necesarias para convertirse en chef

Las cualidades físicas y personales necesarias para convertirse en chef Los chefs se enorgullecen de servir comidas de clase mundial. Los chefs utilizan ingredientes alimentarios para crear obras de arte culinarias para sus clientes, y los jefes de cocina a menudo tienen...

-

¿Qué es un NFO?

¿Qué es un NFO? Una NFO (nueva oferta de fondo) es una llamada a los inversores realizada por una empresa de gestión de activos (AMC) para que inviertan dinero en un nuevo fondo. Una AMC es una empresa que recauda di...

-

¿Qué son las Altcoins? ¿Debería empezar a operar?

¿Qué son las Altcoins? ¿Debería empezar a operar? y como Una altcoin puede referirse a cualquier otro activo digital además de Bitcoin. Bitcoin fue el primero y es la criptomoneda más grande con una capitalización de mercado total de $ 1 billón. En...