¿Puedo cambiar el seguro del automóvil antes de mi fecha de renovación? (Respuesta:Quizás)

El seguro de automóvil puede representar un gran gasto en los presupuestos de muchas personas. De hecho, la prima promedio a nivel nacional supera más de $ 1, 000 por año, según la Asociación Nacional de Comisionados de Seguros.

Si actualmente no está satisfecho con su cobertura debido al precio o por otras razones, te estarás preguntando "¿Puedo cambiar el seguro del automóvil antes de mi fecha de renovación?" En la mayoría de los casos, La respuesta a esa pregunta es sí, pero con algunas salvedades.

Esto es lo que necesita saber sobre la posibilidad de cambiar su cobertura de seguro antes de que finalice el plazo de su póliza actual, y lo que puede hacer para asegurarse de que cambiar las pólizas de seguro de automóvil realmente tenga más sentido.

En este articulo- Cosas que debe tener en cuenta antes de cambiar de seguro de automóvil

- Entonces, ¿Debería cancelar el seguro del automóvil antes de la fecha de renovación?

- Preguntas frecuentes

- Línea de fondo

Cosas que debe tener en cuenta antes de cambiar de seguro de automóvil

Aquí hay algunas cosas que debe considerar antes de cancelar su póliza actual e intentar cambiarse a una nueva compañía de seguros:

Gastos de cancelación

En algunos casos, su compañía de seguros de automóvil actual le cobrará una tarifa de cancelación si cancela su póliza durante el período de cobertura. Es posible que se le cobre una tarifa fija, que suele estar entre $ 30 y $ 50. O puede estar sujeto a algo llamado cancelación de tarifa reducida, que impone una sanción igual a un porcentaje específico de las primas, dependiendo de cuántos días quedan en su póliza.

Si está considerando cambiar de plan como parte de un esfuerzo por descubrir cómo ahorrar dinero en el seguro de automóvil, debe tener en cuenta estas tarifas al decidir si debe realizar un cambio.

Si ahorrará $ 50 al año cambiando las políticas, pero la tarifa de cancelación es de $ 75, entonces no tendría sentido cambiar hasta el final de su período de cobertura. Puede mantener su póliza existente en su lugar, luego busque las mejores compañías de seguros de automóviles con las mejores tarifas, y haga el cambio cuando finalice su póliza.

Periodos de gracia

Si realiza un pago mensual por su seguro de automóvil y lo cancela durante el período de gracia antes de la fecha de vencimiento de su pago, su aseguradora le ha brindado cobertura durante varios días que aún no ha pagado.

Eso significa que ha recibido un servicio que legítimamente le debe a la aseguradora. No es correcto beneficiarse de la protección del seguro y luego no pagar una prima por ello. Tenga en cuenta este pago potencial cuando esté haciendo los cálculos para determinar si cambiar de proveedor de seguro de automóvil a mitad de la póliza es lo correcto para usted.

Conseguir menos cobertura accidentalmente

Averiguar cómo cambiar de seguro de automóvil puede ser más complicado de lo que parece porque hay muchos factores diferentes que afectan las tarifas del seguro de automóvil. Los conductores de su póliza, características de seguridad de su vehículo, lugar donde se guarda su vehículo, la cantidad de millas que conduce, su historial de infracciones de tránsito, y los tipos de cobertura que obtiene son factores determinantes que pueden afectar significativamente los precios de las primas.

Cuando compara cotizaciones de seguros de automóviles, es imperativo que compare manzanas con manzanas. En otras palabras, asegúrese de obtener cotizaciones para exactamente la misma cobertura que tiene actualmente. Compruebe que haya proporcionado los mismos detalles sobre sus hábitos de conducción y su historial. y observe detenidamente los tipos de cobertura y los límites de cobertura.

En algunos casos, una póliza parecerá tener una mejor tasa pero, De hecho, simplemente está comprando menos protección. Por ejemplo, si su póliza actual proporciona cobertura de colisión con un deducible de $ 500 pero otra aseguradora de automóviles cotiza una prima más baja pero el deducible es de $ 1, 500, entonces el seguro no es necesariamente menos costoso. De hecho, corre un gran riesgo de tener que gastar $ 1 adicional, 000 en algún momento.

Más, su aseguradora actual podría disminuir sus primas si acaba de aumentar su deducible, y eso podría resultar menos costoso que la otra empresa que está considerando.

Cargos ocultos

Mire detenidamente todos los detalles de su póliza actual y de la nueva póliza de seguro de automóvil que está considerando. incluyendo cosas como cuánto por día proporciona el seguro de auto de alquiler. Es posible que nunca haya usado esta cobertura, pero, ¿qué sucede si lo necesita y su nueva póliza no cubre tanto? Tener que pagar el alquiler de un coche incluso durante unos días podría anular cualquier ahorro potencial.

O su aseguradora actual puede proporcionarle la condonación de accidentes de forma gratuita, mientras que la nueva empresa que está considerando cobra una tarifa adicional por ello.

No desea cambiar a un plan que parece tener una tasa más baja en la superficie, pero que en realidad podría ponerlo en riesgo de grandes gastos de bolsillo si algo sale mal.

Brechas de cobertura

Cuando cambia de póliza de seguro de automóvil, Es imperativo que el plazo de su nueva póliza comience exactamente cuando finaliza el anterior. No desea tener una brecha de cobertura de ni siquiera un día.

Esto es cierto tanto porque podría ser un desastre si ocurriera un accidente automovilístico ese día como porque las aseguradoras querrán saber que ha tenido cobertura continua. Incluso un breve lapso en la cobertura del seguro podría hacer que sus primas futuras sean más altas porque se lo verá como una persona más arriesgada para asegurar debido al hecho de que se arriesgó a ir sin póliza.

Entonces, ¿Debería cancelar el seguro del automóvil antes de la fecha de renovación?

Aunque puede cancelar la cobertura del seguro antes de que finalice el plazo de su póliza existente, debe considerar todos los factores anteriores para decidir si hacerlo realmente tiene sentido. Si ha evaluado todos los problemas posibles y aún cree que debería cambiar de aseguradora de automóviles, luego continúe y regístrese con una nueva aseguradora y cancele su póliza anterior.

Pero si desconfía de hacer un cambio a mitad de la política debido a las complejidades que implica o debido a las tarifas de cancelación, eso no significa que esté necesariamente atrapado pagando las primas que adeuda actualmente. Tiene muchas opciones para reducir sus costos incluso con su aseguradora actual.

Potencialmente, podría reducir su prima de seguro aumentando su deducible, abandonar algunos tipos de cobertura que ya no necesita, o simplemente llamando a su empresa actual y preguntándole a qué descuentos podría ser elegible. Es posible que pueda ahorrar mucho dinero haciendo algo tan simple como agrupar seguros para propietarios de viviendas y automóviles con su proveedor actual.

Haciendo un esfuerzo por reducir los costos de su póliza de seguro existente, Será más atractivo seguir adelante con su aseguradora y simplemente esperar para cambiar de compañía hasta la fecha de renovación de su póliza actual. De hecho, puede decidir que realmente no necesita hacer ningún cambio.

Preguntas frecuentes

Tiene derecho a cambiar de seguro de automóvil, y no es necesariamente algo malo hacerlo. Sin embargo, hay complicaciones asociadas con el cambio de políticas, incluida la necesidad de evitar brechas en la cobertura. También deberá recordar que si recibe alguna cobertura durante un período de gracia, aún tendrás que pagar por eso. Es posible que también se apliquen tarifas de cancelación cuando cambie de compañía de seguros de automóviles, y estos podrían resultar costosos si cambia de proveedor de seguros con demasiada frecuencia.

Puede ser posible cambiar el seguro de automóvil en medio de una reclamación de seguro. Sin embargo, su reclamo aún será procesado por la compañía de seguros por la que estaba cubierto en el momento del incidente.

Más lejos, Es posible que una nueva aseguradora no esté dispuesta a aceptar su solicitud de cobertura mientras se encuentra en medio de un reclamo. Y dependiendo de la naturaleza del reclamo, Es posible que su nueva póliza sea mucho más cara que la anterior porque el incidente aparecerá en su registro de manejo.

Si cancela su seguro de automóvil a la mitad del plazo de su póliza, Es posible que se le reembolse una parte de las primas de forma prorrateada si pagó su factura mensual o anualmente. Sin embargo, también pueden aplicarse sanciones a la cancelación anticipada, lo que reducirá la cantidad que se le reembolsa. No existe una regla estricta sobre cómo funciona el proceso de cancelación, por lo que querrá conocer los detalles de su política antes de realizar cualquier movimiento. ¿Es malo seguir cambiando de seguro de automóvil?

¿Puede cambiar el seguro de automóvil en medio de un reclamo?

¿Recibe un reembolso si cancela el seguro de automóvil?

Línea de fondo

Cambiar el seguro del automóvil siempre que lo desee es posible, pero debes asegurarte de que sea realmente la opción correcta. Podría considerar hablar con un agente de seguros para encontrar la póliza adecuada u obtener respuestas a cualquier pregunta específica que pueda tener sobre la cobertura.

También puede comparar fácilmente por su cuenta al mejor precio en cobertura de seguro de automóvil, pero asegúrese de comprender todos los detalles tanto de su póliza actual como de su nueva póliza potencial antes de hacer el cambio.

-

Actualización de estímulo:¿Los padres seguirán recibiendo cheques en 2022 o será el último pago de diciembre?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Bitcoin, el tema más candente en la moneda mundial

Bitcoin alcanza su máximo histórico Bitcoin subió a un nuevo su punto más alto el jueves alcanzando los $ 5, 231, eclipsando el récord anterior de $ 5, 014 golpeó a principios de septiembre. La cr

-

Beneficios de SSI de Florida

La Seguridad de Ingreso Suplementario (SSI) es un programa federal diseñado para aquellos que tienen ingresos y recursos limitados. SSI es para personas de 65 años o más, pero también está disponible

-

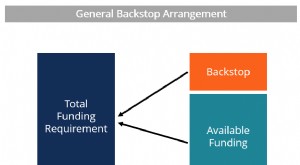

¿Qué es un Backstop?

Un respaldo es un arreglo financiero que crea una fuente secundaria de fondos en caso de que la fuente primaria no sea suficiente para satisfacer las necesidades actuales. También se puede considerar

seguro

- No cancele su seguro de propietario de vivienda si no puede pagarlo,

- Seguro de tanques de almacenamiento:seguro para contratistas de tanques

- ¿Es una buena idea que los conductores compren un seguro GAP?

- Allstate pone la unidad de seguros de vida en buenas manos de Blackstones por $ 2.8 mil millones

- Análisis de riesgos para las necesidades de seguros de su pequeña empresa

- Seguro para inquilinos:¿Hay una mascota en la casa?

-

¿Qué son los gastos por deudas incobrables?

¿Qué son los gastos por deudas incobrables? El gasto por deudas incobrables es la forma en que las empresas contabilizan una cuenta por cobrar que no se pagará. Las deudas incobrables surgen cuando un cliente no puede pagar debido a dificultade...

-

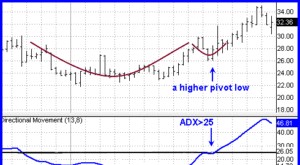

¿Qué es el indicador ADX?

¿Qué es el indicador ADX? El índice de movimiento direccional promedio (ADX) fue desarrollado por el famoso analista técnico Welles Wilder como un indicador de la fuerza de la tendencia. Como comerciante de productos básicos, ...

-

Cómo calcular la beta de activos

Cómo calcular la beta de activos Cómo calcular la beta de activos Beta es un número que mide la volatilidad del precio de una inversión frente a la volatilidad del mercado general de la inversión. Por ejemplo, puede encontrar la bet...

-

¿Cuáles son los principales tipos de riesgos cambiarios?

¿Cuáles son los principales tipos de riesgos cambiarios? Riesgos cambiarios Con un volumen diario promedio de más de $ 1 billón, el sistema de cambio de divisas es el mercado más grande del mundo. Es utilizado por los bancos centrales, instituciones financ...