Seguros de vida en las empresas - Parte 2:Sociedades y sociedades

Parte 2:Sociedades y corporaciones

A camaradería es un legal, Relación comercial no incorporada entre dos o más personas, cada una de las cuales aporta sus propias habilidades únicas, talentos y capital con el fin de poseer y operar la empresa. Como el propietario único (vea la Parte 1 de esta serie), cada socio tiene responsabilidad ilimitada con respecto al negocio; como tal, Los acreedores comerciales pueden reclamar bienes personales para el pago de deudas.

Por ley, cuando muere una pareja, el socio o los socios sobrevivientes generalmente deben disolver el negocio. El superviviente se convierte en fideicomisario liquidativo; liquidar el negocio, su propio trabajo, y la fuente de ingresos de la familia sobreviviente. Esto se debe a que se requiere la disposición del activo comercial del difunto para liquidar su patrimonio.

En gran medida, Los problemas creados por la muerte de un socio pueden resolverse mediante una estructura adecuada. acuerdo de compra-venta . Si solo hay dos o tres socios, a plan de compra cruzada suele ser adecuado. Cada socio está sujeto a los términos del plan y acepta comprar una parte proporcional del interés del socio fallecido. Si hay más de tres socios, los plan tipo entidad generalmente se recomienda, por el cual la sociedad se compromete a comprar el interés de un socio fallecido.

El elemento clave para la planificación de asociaciones es la financiación de los acuerdos. Seguro de vida es una opción ideal porque garantiza que la cantidad de dinero requerida estará disponible precisamente cuando se necesite. Por ejemplo, un plan de compra cruzada que cubra a dos socios requeriría que cada socio posea, pagar la prima por, y ser beneficiario de una póliza de seguro de vida sobre la vida del otro socio.

Si la asociación consistiera en, decir, cinco socios, luego, cada socio tendría que poseer cuatro pólizas de seguro de vida independientes, un total de veinte pólizas. Por esta razón, generalmente se recomienda un plan de entidad si hay más de unos pocos socios. Bajo este tipo de acuerdo con los mismos cinco socios, la asociación solo necesitaría tener cinco políticas.

A corporación es una entidad legal propiedad de sus accionistas. Una de las características que distingue a una corporación de las otras formas de negocio es su vida útil ilimitada. Cuando muere un accionista clave, la existencia de la corporación continúa. También, El riesgo de un accionista se limita a su inversión en la corporación. Los activos personales generalmente están a salvo de los reclamos de los acreedores de la empresa.

La muerte de un accionista clave en una corporación significaría la pérdida de los servicios de esta persona importante y muy posiblemente la pérdida de ingresos comerciales. así como. Sin embargo, el efecto más inmediato sería sin duda la pérdida de ingresos para la familia del fallecido. Las opciones disponibles para la familia generalmente serían vender la existencias , intentar vivir de los dividendos que la corporación pueda pagar, o asumir un puesto de trabajo dentro de la corporación. La venta de las acciones del fallecido probablemente sería la alternativa más viable, siempre que se haya realizado una planificación adecuada y que haya efectivo disponible para la compra.

La planificación comercial para resolver los problemas creados por la muerte de un accionista generalmente implica la implementación de un plan de compra o redención de acciones. A plan de compra de acciones es similar a un plan de compra cruzada mediante el cual se determina un precio y cada accionista acuerda comprar una parte proporcional de las acciones del accionista fallecido. El precio de compra se financia con un seguro de vida; cada accionista posee, paga la prima por, y es beneficiario de una póliza de vida sobre la vida de los demás accionistas. Al igual que con el plan de compra cruzada, este arreglo solo es práctico cuando hay pocos accionistas. En situaciones con más accionistas, los plan de redención de acciones es más adecuado. Bajo ello, la corporación es la propietaria, beneficiario y pagador de la prima de las pólizas de seguro de vida y también se compromete a comprar las acciones del fallecido. Para obtener más información sobre los distintos tipos de planes de compra y redención utilizados por las corporaciones, lea la Parte 3 de esta serie de artículos: Estrategias corporativas de seguros de vida .

-

¿Cómo funciona el presupuesto 30-30-30-10?

La mayoría de los expertos financieros están de acuerdo en que debe tener un presupuesto, pero cuando recién comienzas, parece más fácil decirlo que hacerlo. Puede sentarse a crear su primer presupues

-

Cómo ahorrar para la jubilación mientras cuida a sus hijos y padres

Como miembro de la generación sandwich, no solo estás criando a tus hijos, también estás cuidando a tus padres ancianos. La carga financiera por no hablar de las responsabilidades diarias, puede dejar

-

12 formas sencillas de ahorrar dinero

Para muchos, la idea de ahorrar puede resultar abrumadora. Con tantos gastos que pagar como pagos de hipoteca, seguro de auto, préstamos estudiantiles, comida, y mucho más, apartar el dinero no gastad

-

¿Qué es el modelo Heston?

El modelo Heston es un modelo estocástico que se utiliza para evaluar la volatilidad de un activo subyacente. Como otros modelos estocásticos, el modelo de Heston asume que la volatilidad de un activo

seguro

- ¿Qué es el impuesto regresivo?

- ¿Cuáles son las infracciones de tráfico más caras?

- Seguro de vida para diabéticos:cómo puede obtener cobertura

- Figo contra patas sanas

- Revisión del seguro para mascotas de Healthy Paws 2021:¿Es la mejor opción para su mascota?

- El seguro para propietarios de viviendas debe cubrir adecuadamente estos 5 elementos

-

Actualización del chequeo de estímulo:aquí está quién califica para $ 1, 400 Check en 2022

Actualización del chequeo de estímulo:aquí está quién califica para $ 1, 400 Check en 2022 Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Subvenciones para barrios seguros con cámaras de vigilancia

Subvenciones para barrios seguros con cámaras de vigilancia Colocar cámaras de vigilancia en las calles suele ser un medio eficaz para disuadir la delincuencia. Las cámaras de vigilancia se encuentran entre las herramientas que utilizan las unidades de aplica...

-

3 alternativas de préstamos personales de Ally Bank

3 alternativas de préstamos personales de Ally Bank Ally Bank es un banco en línea que actualmente no ofrece préstamos personales. Una rama de Ally Financial Inc., el banco se enfoca en cuentas de ahorro en línea, Revisando cuentas, préstamos para auto...

-

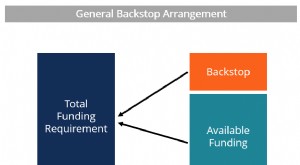

¿Qué es un Backstop?

¿Qué es un Backstop? Un respaldo es un arreglo financiero que crea una fuente secundaria de fondos en caso de que la fuente primaria no sea suficiente para satisfacer las necesidades actuales. También se puede considerar ...