Anualidades

Aunque se anuncia como seguro, anualidades son un producto de inversión vendido por compañías de seguros de vida, casas de bolsa, los fondos de inversión, bancos y planificadores financieros. Promete pagar una suma específica periódicamente durante un número determinado de años. Por ejemplo, podría comprar una anualidad que promete pagarle $ 2, 000 al mes durante 30 años. O podría estar interesado en comprar una anualidad para ingresos de jubilación que comenzará dentro de 15 años. El costo de las anualidades varía según su edad, sexo, la cantidad de vidas que se cubrirán, la fecha de inicio de los pagos, y el método utilizado para distribuir los beneficios.

Las compañías de seguros ofrecen anualidades que pueden realizar pagos anuales o mensuales que comienzan de inmediato, o en una fecha determinada en el futuro. Si está a punto de jubilarse, un anualidad inmediata , que comienza a hacer mensualmente de inmediato, puede ser de su interés. La compra de este tipo de anualidad requiere que pague el costo total de la anualidad en una única suma global por adelantado. Por ejemplo, a $ 150, 000 pago puede comprar un $ 1, 400 por mes de anualidad mientras viva. Un pago inicial más grande comprará una anualidad que paga un ingreso mensual mayor. Una anualidad inmediata puede ser una opción atractiva para alguien que ha acumulado una gran reserva de fondos que le gustaría convertir en ingresos de por vida.

Anualidades diferidas comenzar a hacer pagos en una fecha específica en el futuro. Supongamos que desea recibir pagos mensuales de $ 1, 200 a partir de 25 años, cuando espera jubilarse a los 65 años. Se puede comprar una anualidad diferida haciendo un gran pago único por adelantado a la compañía de seguros (por ejemplo, $ 50, 000, por ejemplo), o haciendo una serie de pagos mensuales o anuales mucho más pequeños. La compañía de seguros Sucesivamente, promete proporcionarle pagos mensuales de ingresos de $ 1, 200 por el resto de tu vida, a partir de los 65 años.

Anualidades variables ofrecen las ventajas de invertir en fondos mutuos (potencialmente altos rendimientos, diversificación, protección contra la inflación, etc.) junto con la ventaja añadida de diferir los impuestos sobre la renta de las inversiones. Las anualidades variables realizan pagos periódicos que pueden variar en tamaño según el rendimiento de los activos en los que se invierten los fondos. Típicamente, los pagos a una anualidad variable se invierten en acciones ordinarias o en una combinación de acciones y bonos ordinarios. El desempeño de esos mercados determina el rendimiento que se obtiene con los fondos invertidos de la anualidad. Cuanto mayor sea el rendimiento, cuanto más rápido crece el conjunto de ahorros de la anualidad, y cuanto mayor sea el monto de los pagos que eventualmente recibirá el beneficiario. Sin embargo, Las anualidades variables también tienen la posibilidad de pagos reducidos al beneficiario si el valor de las inversiones en que se encuentran los fondos de la anualidad disminuye. Expertos financieros, por lo tanto, Aconsejar que al considerar la compra de una anualidad variable, comprueba el historial de inversiones durante un período de diez a veinte años o más.

Las anualidades generalmente protegen los ingresos de inversiones de los impuestos hasta que los fondos se pagan al beneficiario. Por lo tanto, las anualidades proporcionan diferimiento de impuestos en lugar de ahorros de impuestos. Sin embargo, los retiros anticipados se tratan de la misma manera que los de una IRA, lo que significa que podrían estar sujetos a una penalización del diez por ciento.

-

Bonos de ahorro de EE. UU.:¿Qué son los bonos de ahorro y cómo funcionan?

Cuando yo era un niño, mis padres y mi abuela nos compraron a mis hermanos y a mí bonos de ahorro de los Estados Unidos para nuestros ahorros universitarios. Fue un gesto muy generoso de su parte y ca

-

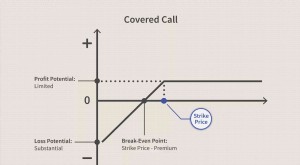

Los fundamentos de las llamadas cubiertas

Los agentes del mercado profesionales escriben llamadas cubiertas para impulsar los ingresos por inversiones, pero los inversores individuales también pueden beneficiarse de esta estrategia de opcione

-

¿Qué es una cuenta de dibujo?

Una cuenta de dibujo es una cuenta financiera que básicamente registra los dibujos de los propietarios, es decir., los activos, principalmente incluyendo dinero, que son retirados de una empresa por s

-

Siete ETF temáticos populares:le mostramos cómo invertir en algunas de las tendencias más populares

Fondos temáticos negociables en bolsa, o ETF, le permiten invertir en varias de las tendencias e industrias más populares, desde blockchain hasta computación en la nube, y energía limpia a la ciberseg

seguro

- ¿Para qué sirven las regulaciones de Gap Insurance?

- Las compañías de seguros para el hogar reducirán las primas si tiene estos dispositivos inteligentes

- Seguro de responsabilidad por licor para propietarios de restaurantes:opciones de cobertura

- ¿Puedo comprar un seguro de viaje después de comprar un boleto?

- 5 factores que afectan las tarifas del seguro del hogar

- Las empresas estiman que el huracán Ida podría causar más de $ 15 mil millones en pérdidas aseguradas

-

¿Qué son los fondos mutuos?

¿Qué son los fondos mutuos? Los fondos mutuos son conjuntos de dinero recaudados de muchos inversores con el fin de invertir en acciones. Una persona que posee acciones en una empresa se denomina accionista y es elegible para re...

-

El precio promedio del seguro contra huracanes en Florida

El precio promedio del seguro contra huracanes en Florida En Florida, vulnerable a huracanes, Asegurar viviendas y objetos de valor contra tormentas destructivas es un rito de iniciación más que una nota al margen. Si bien puede que no sea una sorpresa que l...

-

NYSE Arca

NYSE Arca ¿Qué es NYSE Arca? NYSE Arca es una bolsa de valores electrónica en los EE. UU. En la que se cotizan productos negociados en bolsa (ETP) y acciones. El intercambio se especializa en listados ETP, qu...

-

Antes de planear invertir en Bitcoin, debe verificar sus factores.

Antes de planear invertir en Bitcoin, debe verificar sus factores. ¿Alguna vez has viajado al extranjero? o alguna vez lo pensé, o alguna vez hizo un plan? En caso afirmativo, entonces invertir en criptomonedas puede ser la mejor y más importante idea para usted. Tod...