Inventario físico:Pasos,

Aprenda todo lo que necesita saber sobre cómo realizar inventarios de conteo físico, incluyendo los pasos, métodos, proceso, planificación y beneficios. Más, asesoramiento de expertos, calendarios y métricas para ayudarlo a convertirse en un profesional del inventario.

Video:¿Qué es un recuento de inventario físico?

¿Qué es un recuento de inventario físico?

Un recuento de inventario físico es un enfoque estructurado para contar las existencias de una empresa en el que el personal utiliza un método predeterminado para contar los bienes. Las empresas programan un recuento de inventario físico al final de un período de informe.

Los cuatro tipos de recuentos de inventario físico

Hay cuatro tipos de recuentos de inventario:manual, electrónico, recuento cíclico y recuento completo de inventario. Los métodos varían, pero elegir la técnica adecuada puede marcar la diferencia entre datos buenos y malos para su empresa.

Pros y contras de los tipos de recuentos de inventario

Inventario físico frente a recuento cíclico

Un inventario físico es un completo, a menudo, recuento anual de las acciones que una empresa tiene a mano. El recuento cíclico es un método más sistemático de contar porciones de existencias. Las empresas a veces realizan recuentos cíclicos con una frecuencia diaria, y es recomendable realizarlos al menos trimestralmente.

El inventario físico no siempre está automatizado. El recuento de ciclos suele estar automatizado, sin embargo. La automatización agiliza el proceso de inventario en general, si cuenta física o cíclica. Ahorra tiempo, elimina la mayoría de los errores humanos, y permite datos útiles y en tiempo real. Los recuentos de inventario más precisos son aquellos que combinan el recuento de ciclos con la automatización.

Recuento de inventario físico anual

Las empresas suelen realizar su recuento de inventario físico anual antes de compilar sus informes financieros anuales. Realizar el inventario solo una vez al año no siempre produce los resultados más precisos. La mejor práctica de recuento de inventario depende de su tipo de negocio y sus objetivos.

Los tipos de negocios que realizan inventarios físicos anuales incluyen minoristas, fabricantes, distribuidores mayoristas y empresas de comercio electrónico. Pueden hacer un inventario completo una vez o realizar un recuento cíclico. En el conteo cíclico, El personal cuenta las secciones de existencias de forma rotativa o sistemática. Lea nuestra guía de inventario de conteo cíclico para obtener más información sobre esta práctica.

Incluso si tiene un sistema automatizado que administra su inventario, Los expertos coinciden en que es necesario realizar al menos un inventario físico. Un sistema computarizado no puede reemplazar un recuento de inventario físico. Es posible que las empresas con pequeñas cantidades de existencias quieran realizar inventarios físicos anuales.

Empresas con grandes cantidades de stock, como distribuidores, encontrar el stock congelado para contar el inventario bastante perturbador. Por lo tanto, pueden preferir implementar un sistema de inventario perpetuo para apaciguar a sus auditores y conciliar sus números de existencias, en lugar de un recuento anual completo.

Beneficios de realizar un recuento de inventario físico

Los recuentos de inventario físico son una parte esencial para mantener los registros de inventario precisos y actualizados. Los registros de inventario actualizados brindan mejores pronósticos de ventas y compras y garantizan que siempre tenga la cantidad correcta de producto a mano.

Realizar un inventario físico beneficia a sus clientes, y los recuentos de inventario físico precisos son una necesidad. Sin usuario final ya sea consumidor, revendedor o mayorista, quiere lidiar con niveles de existencias inciertos en este día moderno de gratificación instantánea. La satisfacción del cliente es primordial. Los niveles de inventario actualizados garantizan que pueda cumplir con los pedidos de sus clientes con prontitud o decirles cuándo se pueden cumplir.

Otro beneficio de contar físicamente su inventario es asegurarse de que comprende y puede planificar la pérdida. La pérdida puede provenir de robo o rotura. Todos los días que un artículo permanece en el inventario, su valor disminuye. A medida que el valor disminuye, los riesgos de que el costo de almacenar el artículo supere su valor se vuelve muy real.

Realizar inventarios físicos mejora sus ganancias en general. Puede clasificar ciertos productos en su almacén como inventario obsoleto, que es un método valioso para identificar qué artículos comercializar y comercializar para una venta rápida. Este proceso también reduce la responsabilidad y el equilibrio, por lo menos, para productos cuestionables.

Problemas con el recuento de inventario físico

El mayor problema que las empresas mencionan sobre la realización de inventarios físicos es que consumen mucho tiempo y recursos. Algunas empresas cierran partes o todas las operaciones para realizar su inventario físico. Cuando esto pasa, corren el riesgo de un mal servicio al cliente.

Algunas empresas no tienen el personal para completar un inventario físico completo.

Generalmente, las discrepancias ocurren en un recuento físico porque el personal interno o temporal no registra con precisión parte del inventario, o clasifican artículos o registran artículos nuevos incorrectamente. Independientemente de los niveles de precisión, Hay algunas cosas que el personal no debe contar durante el inventario físico. Éstos incluyen:

- Recibos del proveedor después de la fecha límite decidida para el recuento

- Cualquier robo conocido

- Cualquier envío conocido que partió sin facturas.

Consejos y mejores prácticas al prepararse para un conteo físico

La mejor manera de realizar un recuento de inventario exitoso es mediante una planificación detallada. El uso de una política e instrucciones escritas integrales reduce las incógnitas y agiliza el recuento de inventario físico.

Otros consejos para mejorar la precisión del recuento de su personal incluyen:

- Uso de escáneres u otra tecnología de recuento de existencias

- Seleccionar personal que esté atento a los contadores

- Abordar las discrepancias de inmediato

- Realización de un recuento simulado durante la planificación

- Asegurarse de que el costo del artículo contado no se muestre durante el conteo

- Detención de operaciones al realizar un inventario físico completo

- Asegurarse de que el personal en el lugar durante un inventario físico completo solo esté allí para el recuento

- Asegurar el área de existencias el día del inventario.

- Usando software de inventario

Propósito de un recuento de inventario físico

Un inventario físico puede garantizar un recuento de inventario preciso. El personal cuenta físicamente cada pieza de stock. Esta inspección física de las mercancías debe confirmar lo que hay en el informe del sistema de gestión de inventario. Cualquier discrepancia debería alertarle de que hay otro problema.

Las empresas realizan inventarios físicos por otras razones, como cuando se prepara un balance general para la temporada de impuestos. Los objetivos adicionales de un recuento de inventario incluyen:

- Verifique y equilibre los niveles de inventario: Los inventarios físicos pueden ayudar a los gerentes a ver cualquier discrepancia entre los informes del sistema de administración de inventario y los artículos que se encuentran en su almacenamiento.

- Gestionar o supervisar el robo: La diferencia entre lo que aparece en el sistema de gestión de inventarios, y lo presente puede deberse a faltar, robado, artículos perdidos o rotos. A menos que el personal ingrese manualmente cuando ocurran estos escenarios, el sistema no los reconocería.

- Cree un presupuesto preciso: Las empresas con recuentos de inventario precisos pueden planificar mejor su presupuesto para los pedidos de inventario del próximo año.

- Informe ganancias precisas: Un inventario inexacto significa que una empresa informará una cantidad incorrecta por el costo de los bienes vendidos, la utilidad bruta y la utilidad neta. Las empresas públicas son principalmente responsables ante sus grupos de interés de proporcionar cifras correctas en sus informes anuales.

Los tipos de existencias de inventario que las empresas deben contar físicamente incluyen materias primas, trabajos en proceso (WIP), productos terminados, materiales de embalaje y mantenimiento, reparación y operaciones (MRO). El uso de las métricas de inventario adecuadas puede ayudarlo a medir el éxito relativo de la forma en que su empresa almacena y administra estas categorías de inventario. Puede utilizar la rotación de inventario como una métrica de éxito para todas estas categorías. Sin embargo, hay métricas adicionales que son una buena práctica para cada tipo de inventario. El siguiente gráfico muestra ejemplos de las métricas que son una buena práctica, basado en cada categoría.

Cómo medir el éxito de su práctica de gestión de inventario por tipo de stock

Instrucciones de conteo de inventario físico paso a paso

Realizar inventarios físicos exitosos requiere una planificación adecuada, preparación y orientación del personal. Involucre a los gerentes en cada paso y pídales que brinden asesoramiento y supervisión para obtener los mejores resultados. Comience a planificar su inventario físico con al menos tres meses de anticipación.

Al proporcionar instrucciones de conteo, Puede utilizar una política de la empresa por escrito que siempre siga o preparar un nuevo plan cada año. Asegúrese de cubrir las siguientes actividades antes de cualquier recuento de inventario programado:

- Comience con un plan: Si su empresa ya tiene uno, estupendo. Si está haciendo el plan, Empiece por averiguar si su empresa ya está controlando el inventario con un sistema de inventario periódico o perpetuo. Lea nuestra “Guía esencial para el control de inventario” para conocer el método más eficiente para contar su inventario según la ubicación de los SKU en su almacén.

- Decidir sobre el intervalo entre recuentos: Como parte del plan, decida con qué frecuencia contará el inventario. Se requiere un registro preciso de inventario a efectos fiscales en empresas que cotizan en bolsa, pero puede optar por contar las existencias con más frecuencia.

- Redacte la lista de artículos de inventario para contar: Esta lista preliminar debe incluir cantidades de existencias. Conocer este número debería ayudarlo a determinar cuánto tiempo llevará un recuento de inventario físico.

- Seleccione una fecha de inventario: Idealmente, esta fecha que elija para hacer el inventario tiene un efecto mínimo en sus operaciones comerciales regulares, ya que los recuentos de inventario físico requieren mucho tiempo. No siempre es posible elegir una hora que no cause interrupciones en el lugar de trabajo con empresas más grandes o almacenes de proveedores, pero trate de elegir una hora que no esté particularmente ocupada.

- Elija quién realizará el inventario: Una vez que establezca una fecha de inventario, averigüe qué personal puede hacer el conteo. Una buena práctica es realizar un análisis de costos de los salarios del personal y las horas extraordinarias para determinar cuánto cuesta realizar un recuento. Puede resultar más económico contratar y capacitar ayuda temporal externa en grandes empresas. El personal suplementario externo puede liberar a parte de su personal habitual para continuar con las operaciones necesarias.

- Seleccione las fechas de capacitación del personal: De la misma forma que eliges tu fecha de inventario, tienes que elegir uno (o dos, en el caso de personal más numeroso) fechas para capacitar al personal en el proceso de conteo de inventarios. Esta capacitación debe ocurrir no más de una semana antes del conteo programado, preferiblemente el (los) día (s) laborables justo antes del recuento.

- Notifique a los socios externos y las ubicaciones de almacenamiento: Los proveedores y socios deben saber con mucha anticipación si su recuento físico afectará sus operaciones, así que envía un mensaje con la fecha, tiempo y cómo les afectará el recuento. La comunicación anterior permite que sus socios se comuniquen con usted con preguntas e inquietudes.

- Notifique al personal: Comience el proceso notificando al personal sobre el programa de capacitación y conteo. Decidir, basado en antigüedad o delineaciones ya existentes, quién estará en cada equipo de conteo. Algunas empresas prefieren emparejar a un miembro del personal experimentado con uno más nuevo.

- Solicite el equipo necesario: Si su personal utilizará portapapeles y lápices, contar etiquetas, o escáneres, pídalos con tiempo suficiente para que lleguen a la formación. Las etiquetas de conteo son tarjetas pesadas con numeración secuencial estampada en la parte superior e inferior que los contadores usan para rastrear el inventario.

- Revise su equipo electrónico: Si utiliza un equipo de conteo electrónico, planee comprobarlo bien antes del recuento. Puede que necesite pedir piezas, cambie las baterías o cargue los dispositivos.

- Revise cualquier aplicación y software: ¡No se olvide de las actualizaciones de software! Si planea utilizar aplicaciones o software de inventario, Verifique que su personal esté usando la versión más actual.

- Vista previa del inventario: Dé un paseo por el almacén o el almacén. Puede obtener ideas sobre cómo reducir los desafíos que puedan enfrentar los contadores. Por ejemplo, puede haber barreras físicas temporales que pueden ralentizarlos.

- Prepare el espacio para el recuento de inventario: Designe las áreas adicionales necesarias para el conteo o el personal. Por ejemplo, si va a sacar piezas pequeñas para contar en esta área, configurar contenedores para usar durante el conteo. El área de inventario debe estar libre de desorden o basura.

- Haga una limpieza de inventario: Las áreas de almacenamiento deben ser siempre las más ordenadas de cualquier almacén. Sin embargo, no debe haber ningún producto esperando a ser guardado o fuera de su área de almacenamiento normal.

- Identifique acciones que no están en el recuento: Use carteles para mostrar acciones que no están en el recuento. Es fácil que el personal se confunda durante una sesión larga y comience a contar estos elementos sin marcas claras.

- Prepare su lista de conteo final de artículos: Cree una versión final, incluidas las cantidades, de su lista de inventario inicial que el personal contará.

- Capacitar al personal sobre el procedimiento: El personal necesitará instrucciones escritas sobre cómo realizar el conteo. Considere las contingencias que puedan ocurrir, como duplicaciones, elementos faltantes y en el lugar equivocado. Decide cómo manejar estos escenarios de antemano. Por ejemplo, el personal puede encontrar el producto incorrecto en un lugar. Decidir si deben detener el conteo y volver a informar, llene una nueva tarjeta para el artículo presente y cuéntelo o investigue la discrepancia.

- Capacitar al personal sobre el equipo: Durante este mismo entrenamiento, si usa tarjetas de conteo, enséñele al personal cómo completarlos. Si utiliza equipos electrónicos como escáneres, capacite al equipo sobre cómo utilizar todas las funciones necesarias y solucione cualquier problema del equipo. Incluya instrucciones sobre lo que deben hacer si el equipo no funciona correctamente.

- Realice una demostración: Durante el entrenamiento, una demostración de cómo contar las existencias es útil para el personal.

- Deje de ingresar datos antes del conteo: Antes de imprimir la lista de artículos de línea para el recuento, asegúrese de congelar cualquier entrada de datos en el sistema de gestión de inventario para reducir las discrepancias.

- Contar previamente el inventario: Si es posible, cuente previamente algunas piezas del stock como una especie de prueba. Busque problemas de conteo y anote si el área previa al conteo necesita ser contada o si la considera completa.

- Imprima la lista de conteo: Si usa lápiz y papel, imprima la lista final la noche anterior o la mañana del recuento para asegurarse de capturar los detalles de último momento.

- Congelar otras actividades: En el caso de un recuento completo, congelar cualquier otra actividad de la empresa relacionada con el inventario. En otras palabras, no reciba ni ajuste acciones de la empresa hasta que se complete y concilie el recuento.

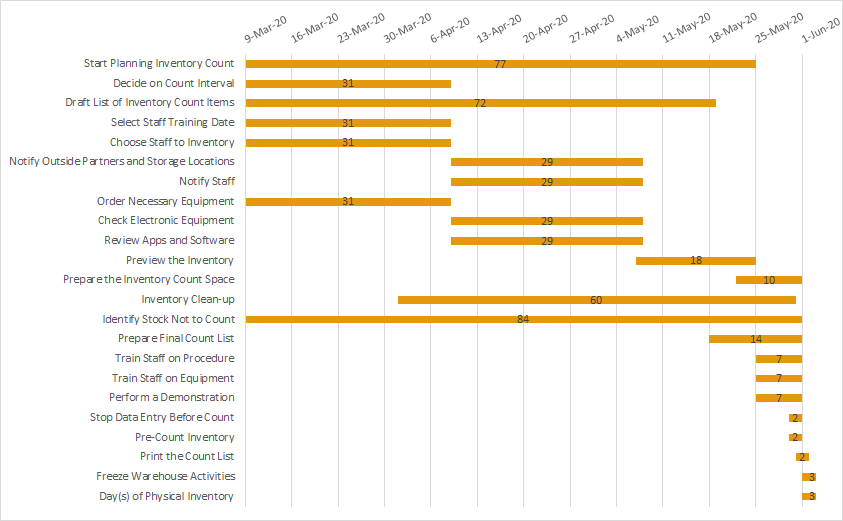

El siguiente gráfico de ejemplo muestra un recuento de inventario físico, con una duración de tres días. Este escenario es para una gran empresa o un proveedor-almacén. Como se puede ver, el personal comienza a planificar el conteo físico con 12 semanas de anticipación.

Ejemplo de pasos de recuento de inventario físico en días

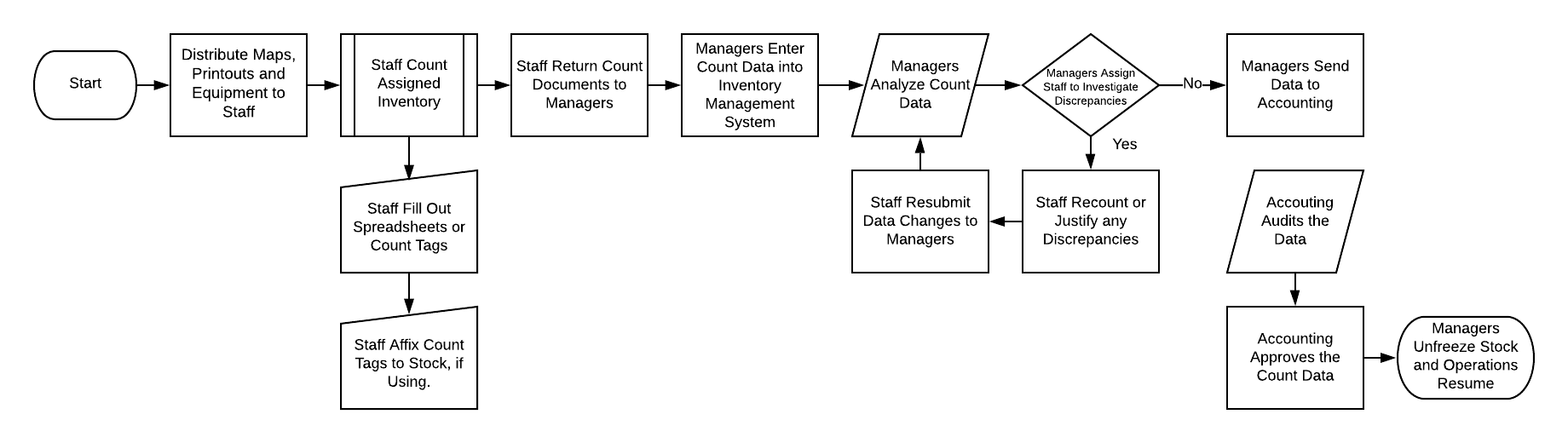

El proceso de recuento de inventario físico

Después de producir un detallado, plan de recuento de inventario apropiado, es hora de ejecutar el proceso de inventario físico. Asignar un supervisor a cada equipo de contadores a los que reporten y todo el equipo que necesiten.

El proceso el día del conteo comienza cuando los gerentes congelan los artículos del inventario. También deben tener impresiones de la lista de inventario que se contará. Los siguientes pasos en un recuento de inventario físico son:

- Asignar mapas, impresiones de inventario a contar, y equipamiento para el personal.

- El personal cuenta el inventario asignado.

- El personal llena hojas de cálculo o cuenta etiquetas.

- El personal devuelve las hojas de cálculo o las etiquetas de conteo a los gerentes. Si el personal usa etiquetas de conteo, pegan la parte superior de la etiqueta al stock o al área de almacenamiento de stock.

- Los gerentes ingresan los datos en el sistema de inventario.

- Los gerentes comparan los datos de conteo con los datos del sistema.

- Los gerentes comparan los datos con los informes de rendimiento y empaque.

- Los gerentes asignan personal para investigar cualquier discrepancia.

- El personal cuenta o justifica las discrepancias.

- El personal vuelve a enviar cualquier cambio de datos a los gerentes.

- Una vez que los gerentes validan los datos del recuento, lo envían al departamento de contabilidad.

- Contabilidad audita los datos de recuento de inventario.

- Contabilidad aprueba el recuento de inventario.

- Los gerentes descongelan las existencias y vuelven a las operaciones normales.

Diagrama de flujo del proceso de recuento de inventario físico

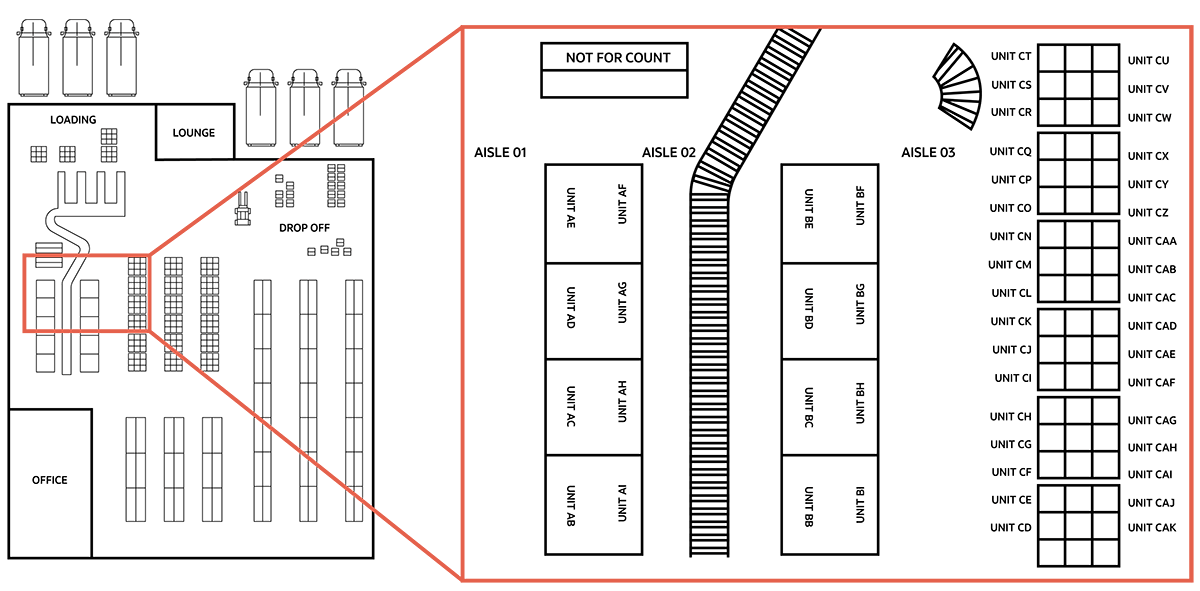

Utilice su almacén habitual o el mapa del área de almacenamiento y delinee las áreas donde trabajará cada equipo de conteo. Observe cómo la sección ampliada en la imagen a continuación muestra el etiquetado de cada espacio de almacenamiento. Asignar personal a ubicaciones específicas.

Mapa de distribución del almacén para el día del inventario

Un recuento típico incluye la ubicación, Descripción del Artículo, número de pieza, cantidad presente y unidad de medida. El personal debe verificar las etiquetas que aún estén en los artículos y su información. Los auditores deben hacer un seguimiento con cada sección contada tan pronto como el equipo la complete. Las comprobaciones aleatorias durante todo el proceso también son una buena idea. Finalmente, recompense al personal por su parte en el inventario. Aunque un inventario es esencial, puede que no sea la actividad favorita de su personal.

Después del conteo viene la parte emocionante:el análisis. Si su estudio muestra alguna irregularidad en las existencias, Asignar una investigación. Identifique las zonas de su almacenamiento que sean de alto riesgo, o más probabilidades de tener anomalías. Determine las métricas adicionales que informará, como la rotación de inventario. Para obtener más información sobre la rotación de inventario, lea “Manual de rotación de inventario:cálculos, Tarifas y análisis ".

Cómo optimizar los recuentos de inventario físico con NetSuite

Contar el inventario es un hecho de hacer negocios. El uso de un sistema de administración de inventario puede ayudarlo a garantizar que siempre tenga la cantidad correcta de existencias en las ubicaciones correctas para satisfacer la demanda de los clientes. La solución de administración de inventario y almacén de NetSuite tiene todas las herramientas que los administradores de inventario necesitan para ayudarlos a rastrear y localizar existencias en cualquier momento. El sistema es compatible con todas las funciones esenciales para el futuro, como IA, VMI, e integración de dispositivos móviles.

La función de recuento de inventario de NetSuite mejora el seguimiento del inventario y proporciona un mayor control sobre los activos clave. Las empresas pueden categorizar el inventario según el volumen de transacciones y / o el valor e ingresar recuentos periódicos regulares de las cantidades de artículos disponibles para mantener la precisión del inventario.

Si bien el conteo físico una vez al año puede parecer una buena opción, el recuento cíclico es menos perturbador y proporciona más visibilidad diaria de las existencias. El uso de un sistema de gestión de inventario y un sistema de gestión de almacén con recuentos cíclicos regulares proporciona a las empresas niveles de inventario más precisos; indicaciones automáticas para los elementos que deben contarse; la capacidad de categorizar artículos en función de los volúmenes o el valor; garantía de calidad mejorada; y mayores índices de satisfacción del cliente. El uso del recuento cíclico hace que las discrepancias sean cada vez más pequeñas con cada recuento. La reconciliación también es más fácil.

Obtenga más información sobre la solución de gestión de inventario de NetSuite.

-

Mejores prácticas de seguimiento de inventario para su pequeña empresa

Hacer un seguimiento de su inventario es más fácil decirlo que hacerlo. Como propietario de un negocio, es esencial saber lo que tiene, dónde se almacena todo y con qué frecuencia entran y salen las e

-

Gestión de SKU:mejores prácticas para ordenar su inventario

Los SKU, o unidades de mantenimiento de existencias, son códigos de productos que usted (y otros) pueden usar para buscar e identificar existencias disponibles en listas, facturas o formularios de ped

Gestion de Stocks

- Buenas prácticas de gestión de inventarios

- 17 consejos para la gestión del inventario de pequeñas empresas

- 21 consejos y métodos clave de gestión de inventario

- 8 mejores prácticas en la gestión del inventario de restaurantes

- Análisis ABC en la gestión de inventarios:beneficios y mejores prácticas

- Análisis de inventario:consejos,

- Análisis de inventario:prácticas recomendadas para

- Conteo del ciclo de inventario 101:mejores prácticas y beneficios

- Lista de verificación de conteo de inventario físico definitivo en 24 pasos

-

Los mejores consejos para la gestión de inventario para pequeñas empresas

Los mejores consejos para la gestión de inventario para pequeñas empresas Cuando tiene un negocio exitoso, es importante poder seguir y administrar sus bienes físicos, y la gestión de inventario le ayudará con eso. Ya sea que recién esté comenzando o que haya estado en el j...

-

Cómo optimizar la rotación de inventario:9 consejos

Cómo optimizar la rotación de inventario:9 consejos En esta publicación de invitada, Heather Smith aborda la importancia de una rotación de inventario eficiente para las operaciones comerciales. Ella analiza por qué la rotación de inventario es una par...