¿Cómo se calcula el capital de trabajo?

El capital de trabajo evalúa la capacidad de una empresa para pagar sus pasivos corrientes con sus activos corrientes, dándonos una indicación de la salud financiera a corto plazo del sujeto, capacidad para liquidar sus deudas en un año, y eficiencia operativa.

El capital de trabajo representa la diferencia entre los activos corrientes y los pasivos corrientes de una empresa. El desafío aquí es determinar la categoría adecuada para la amplia gama de activos y pasivos en un balance corporativo y descifrar la salud general de una empresa para cumplir con sus compromisos a corto plazo.

Conclusiones clave

- El capital de trabajo es la cantidad de capital disponible que una empresa puede utilizar fácilmente para las operaciones diarias.

- Mide la liquidez de una empresa, eficiencia operacional, y salud financiera a corto plazo.

- Para calcular el capital de trabajo, comparar los activos corrientes de una empresa con sus pasivos corrientes, por ejemplo, utilizando la razón corriente.

Componentes del capital de trabajo

Activos circulantes

Esto es lo que posee actualmente una empresa, tanto tangible como intangible, que puede convertir fácilmente en efectivo en un año o en un ciclo comercial. el que sea menor. Ejemplos obvios de activos corrientes incluyen cuentas corrientes y de ahorro; valores negociables de gran liquidez, como acciones, cautiverio, fondos mutuos y fondos cotizados en bolsa (ETF); cuentas del mercado monetario; Efectivo y equivalentes de efectivo, cuentas por cobrar, inventario, y otros gastos pagados por anticipado a más corto plazo.

Otros ejemplos incluyen activos corrientes de operaciones discontinuadas e intereses por pagar. Recordar, Los activos corrientes son recursos que se pueden convertir en efectivo con bastante rapidez y, por lo tanto, no incluyen inversiones a largo plazo o sin liquidez, como ciertos fondos de cobertura, bienes raíces, o coleccionables.

Pasivo circulante

De una forma similar, los pasivos corrientes son todas las deudas y gastos que la empresa espera pagar dentro de un año o un ciclo comercial, el que sea menor. Por lo general, esto incluye los costos normales de funcionamiento del negocio, como el alquiler, utilidades materiales y suministros; pagos de intereses o principal de la deuda; cuentas por pagar; obligaciones acumuladas; e impuestos sobre la renta devengados.

Dividendos pagables, arrendamientos de capital que vencen dentro de un año, y la deuda a largo plazo que vence ahora también se incluye en esta categoría.

1:58Capital de trabajo

Cómo calcular el capital de trabajo

El capital de trabajo se calcula utilizando la razón corriente, que es el activo corriente dividido por el pasivo corriente. Un índice superior a 1 significa que los activos corrientes superan los pasivos, y, generalmente, cuanto mayor sea la relación, el mejor.

Razón circulante =Pasivo corriente Activo corriente

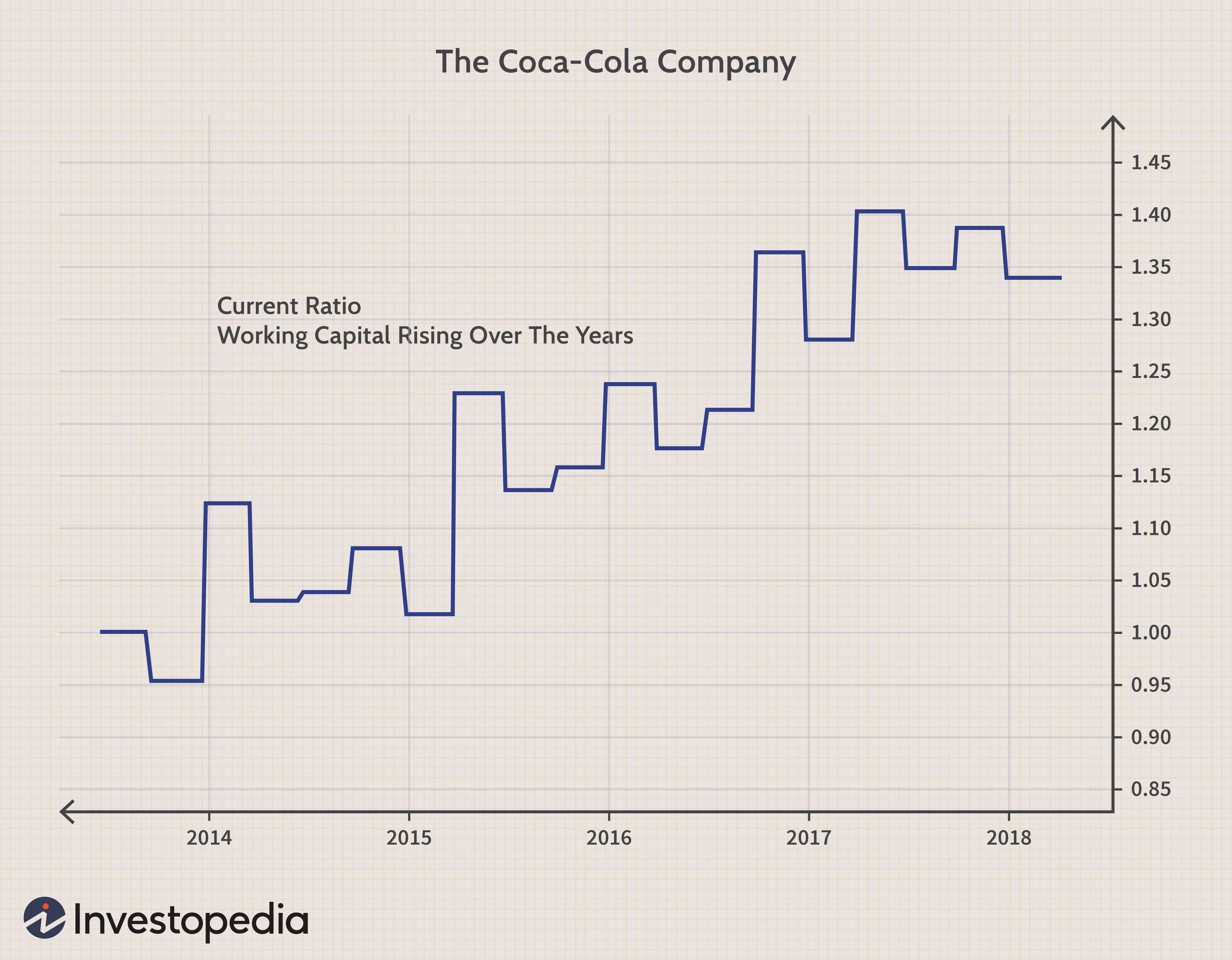

Ejemplo de capital de trabajo:Coca-Cola

Para el año fiscal que termina el 31 de diciembre, 2017, The Coca-Cola Company (KO) tenía activos corrientes valorados en $ 36,54 mil millones. Incluían efectivo y equivalentes de efectivo, Inversiones a corto plazo, Valores negociables, cuentas por cobrar, inventarios, gastos pagados por anticipado, y activos mantenidos para la venta.

Coca-Cola también registró pasivos corrientes para el año fiscal que finalizó en diciembre de 2017 por valor de $ 27.19 mil millones. El pasivo corriente de la empresa consistía en cuentas por pagar, gastos acumulados, préstamos y documentos por pagar, vencimientos corrientes de la deuda a largo plazo, impuestos sobre la renta devengados, y pasivos mantenidos para la venta.

Basado en la información anterior, La razón corriente de Coca-Cola es 1.34:

$ 36,54 mil millones ÷ $ 27,19 mil millones =1,34

¿Cambia el capital de trabajo?

Si bien los fondos de capital de trabajo no vencen, la cifra de capital de trabajo cambia con el tiempo. Esto se debe a que los pasivos corrientes y los activos corrientes de una empresa se basan en un período de 12 meses consecutivos.

La cifra exacta de capital de trabajo puede cambiar todos los días, dependiendo de la naturaleza de la deuda de una empresa. Lo que una vez fue un pasivo a largo plazo, como un préstamo a 10 años, se convierte en un pasivo corriente en el noveno año cuando la fecha límite de reembolso es menos de un año. Similar, lo que una vez fue un activo a largo plazo, como bienes raíces o equipos, de repente se convierte en un activo corriente cuando un comprador está alineado.

El capital de trabajo como activo circulante no se puede depreciar a largo plazo, los activos fijos son. Cierto capital de trabajo, como inventario y cuentas por cobrar, puede perder valor o incluso ser cancelado a veces, pero la forma en que se registra no sigue las reglas de depreciación. El capital de trabajo como activo circulante solo puede contabilizarse inmediatamente como costos únicos para igualar los ingresos que ayudan a generar en el período.

Si bien no puede perder su valor por depreciación con el tiempo, El capital de trabajo puede devaluarse cuando algunos activos deben valorarse a precio de mercado. Eso sucede cuando el precio de un activo está por debajo de su costo original, y otros no se pueden salvar. Dos ejemplos comunes involucran inventarios y cuentas por cobrar.

La obsolescencia del inventario puede ser un problema real en las operaciones. Cuando eso pasa, el mercado del inventario lo ha tasado más bajo que el valor de compra inicial del inventario registrado en los libros de contabilidad. Para reflejar las condiciones actuales del mercado y utilizar el método de mercado y costo más bajo, una empresa rebaja el inventario, resultando en una pérdida de valor en el capital de trabajo.

Mientras tanto, algunas cuentas por cobrar pueden volverse incobrables en algún momento y deben cancelarse por completo, lo que representa otra pérdida de valor en el capital de trabajo. Como tales pérdidas en activos circulantes reducen el capital de trabajo por debajo de su nivel deseado, pueden ser necesarios fondos o activos a más largo plazo para reponer el déficit de activos corrientes, que es una forma costosa de financiar capital de trabajo adicional.

Importante

El capital de trabajo debe evaluarse periódicamente a lo largo del tiempo para garantizar que no se produzca una devaluación y que quede suficiente para financiar operaciones continuas.

Qué significa capital de trabajo

Un negocio sano tendrá amplia capacidad para pagar sus pasivos corrientes con activos corrientes. Una proporción superior a 1 significa que los activos de una empresa se pueden convertir en efectivo a un ritmo más rápido. Cuanto mayor sea la proporción, es más probable que una empresa pueda cumplir con sus obligaciones y compromisos de deuda a corto plazo.

Una proporción más alta también significa que la empresa puede financiar fácilmente sus operaciones diarias. Cuanto más capital de trabajo tenga una empresa, menos probable es que tenga que endeudarse para financiar el crecimiento de su negocio.

Los inversores y acreedores consideran que una empresa con una proporción inferior a 1 es riesgosa, ya que demuestra que es posible que la empresa no pueda cubrir su deuda si es necesario. Una razón corriente de menos de 1 se conoce como capital de trabajo negativo.

Podemos ver en el cuadro a continuación que el capital de trabajo de Coca-Cola, como lo muestra la razón corriente, ha mejorado constantemente durante los últimos años.

Consideraciones Especiales

Una relación más estricta es la relación rápida, que mide la proporción de liquidez a corto plazo en comparación con el pasivo corriente. La diferencia entre esto y la razón corriente está en el numerador, donde el lado del activo incluye efectivo, Valores negociables, y cuentas por cobrar. La proporción rápida excluye el inventario, que puede ser más difícil de convertir en efectivo a corto plazo.

-

CapEx:¿Qué es y cómo se calcula?

Capex, o gastos de capital, son fondos utilizados por las empresas para el crecimiento y la expansión. Descubra por qué la gestión adecuada del gasto de capital es importante para su negocio. Al igua

-

¿Cómo se calcula el ingreso disponible?

El ingreso disponible es el factor más importante para determinar la capacidad del deudor para pagar a los acreedores. El ingreso disponible, la cantidad de dinero que tiene después de impuestos, es

Finanzas

- Cómo calcular la riqueza

- Cómo calcular el saldo de la cuenta corriente

- Cómo calcular pasivos

- Cómo calcular el capital de trabajo neto sobre el flujo de caja

- Cómo calcular el costo de capital no apalancado

- Cómo calcular el capital desembolsado

- Cómo calcular una cuenta de capital

- Cómo calcular el valor de capital

- ¿Qué es el valor neto y cómo calcularlo?

-

Cómo calcular el capital de trabajo:una guía para pequeñas empresas 2022

Cómo calcular el capital de trabajo:una guía para pequeñas empresas 2022 El capital de trabajo es una métrica comercial importante ya que el cálculo determina la capacidad de una empresa para pagar las deudas actuales dentro de un año. En pocas palabras, el capital de tra...

-

Una guía para pequeñas empresas para calcular el capital de trabajo neto

Una guía para pequeñas empresas para calcular el capital de trabajo neto Conocer su capital de trabajo neto (NWC) es una parte importante de la gestión de una empresa. Si no está seguro de qué es NWC o cómo calcularlo, se lo explicamos. El capital de trabajo neto (NWC) es...