Cómo administrar su dinero | 18 consejos legítimos sobre finanzas personales

La administración del dinero y las finanzas personales pueden ser temas delicados. Muchas personas experimentan mucha ansiedad cuando piensan en sus vidas financieras, tanto como son hoy como en el futuro.

Tal vez no comenzó a ahorrar para la jubilación tan pronto como esperaba o tal vez no consiguió un fondo de emergencia y terminó endeudado. Cualesquiera que sean tus circunstancias, Decidir tomar el control de su situación ahora es siempre la mejor opción.

Simplemente tiene que seguir algunos pasos clave y estará bien encaminado.

Cómo administrar su dinero

Hay tres palancas importantes para la administración del dinero, todo lo cual puedes controlar:

- Ganar dinero

- Ahorrar dinero

- Invertir dinero

Si bien cada uno de estos es importante, cuando las gestionas bien todas, va a aprovechar al máximo su dinero y su tiempo.

Ver, la suma es mucho mayor que las partes. Es como una fórmula donde cuantas más cosas haga bien, más dinero estará ganando y más rápido alcanzará la libertad financiera.

También es importante realizar un seguimiento de todo con una aplicación gratuita sencilla como Personal Capital.

Cuando administras bien tu dinero, es como ganar dinero mientras duermes.

Ahora, analicemos cómo administrar bien su dinero.

18 consejos de administración del dinero para mejorar sus finanzas

Administrar el dinero y aprender a administrar el dinero es más fácil de lo que cree. Si no está seguro de por dónde empezar, Estos son algunos de los consejos de administración de dinero más sorprendentes que lo ayudarán a ganar en el frente de las finanzas personales.

- Maximice sus ingresos

- Empieza un ajetreo lateral

- Empiece a presupuestar

- Salir de la deuda

- Construya un ingreso pasivo

- Cuentas corrientes / de ahorro

- Invertir

- Plan para emergencias

- Mejore su crédito

- Optimice sus impuestos

- Encuentre un seguro de automóvil económico

- Obtenga un seguro de vida

- Plan de jubilación

- Negociar mejores tarifas

- Obtenga dinero gratis

- Reducir gastos

- Evite las compras impulsivas

- Seguimiento de su dinero

1. Aproveche al máximo su trabajo de tiempo completo

Incluso si no le gusta su trabajo a tiempo completo o sueña con crear su propia empresa, hoy es el lugar más inmediato donde probablemente pueda ganar más dinero.

El simple hecho es que la mayoría de las personas están mal pagadas, pero aceptan la cantidad de dinero que les pagan porque tienen miedo de ser despedidas si lo piden o porque no saben cómo obtener un aumento.

Tu tienes el poder. No le tengas miedo a tu jefe.

Durante muchos años, los empleadores han tenido la ventaja y se han aprovechado de sus empleados, pero esta dinámica de poder ha cambiado y en muchas empresas e industrias, los empleados ahora tienen el apalancamiento.

Hay demasiados puestos de trabajo abiertos en la economía en este momento para cubrirlos y hay una gran demanda de talento. No se conforme con el status quo.

La mayoría de las personas dedican más tiempo a planificar sus vacaciones cada año que a optimizar sus carreras. Si no está aprovechando al máximo su trabajo de tiempo completo y ganando tanto dinero como pueda con él, te estás vendiendo corto.

Averigüe cuánto le deberían pagar analizando su tasa de mercado actual para alguien con sus habilidades y experiencia mediante el uso de sitios web como Indeed y Glassdoor.

También debe ponerse en contacto y entablar relaciones con al menos dos reclutadores de su industria.

Debido a que los reclutadores viven tan cerca del mercado que no solo saben lo que le deberían pagar, pero también pueden recomendar habilidades adicionales que puede desarrollar (consulte mi publicación sobre las mejores habilidades para aprender), y potencialmente incluso recomendar un nuevo trabajo o empresa mejor remunerado.

2. Empiece un ajetreo lateral

Diversificar sus ingresos puede ser tan importante como diversificar su cartera de inversiones. Al iniciar un ajetreo lateral, puede traer dinero en efectivo y obtener seguridad financiera adicional.

Un ajetreo secundario es cualquier cosa que haga para ganar dinero fuera de su trabajo de tiempo completo.

Si bien puedes hacer algo al margen, es más probable que tenga éxito si comienza una actividad secundaria que le gusta hacer y una en la que establece sus propios honorarios y horas.

Si bien no está mal conducir para Lyft o Uber, Hay limitaciones reales con este tipo de actividades secundarias porque está limitado por las horas que puede conducir en un día y la empresa establece la cantidad que le pagan. no tú.

Cualquier actividad secundaria en la que administre su propio tiempo y decida qué puede cobrar tiene el potencial de generar más dinero.

Algunos de los mejores ajetreos secundarios:

- Blogging :Lea mi guía sobre cómo comenzar un blog con Bluehost y obtenga mi curso de correo electrónico de 7 días de trabajo en blogs GRATIS, donde comparto el plan paso a paso que miles de personas han usado para comenzar un blog que genera dinero)

- Encuestas en línea :Si bien no necesariamente puede ganarse la vida realizando encuestas en línea, puede ganar algo de dinero rápido compartiendo su opinión. Si quieres ganar un poco de dinero extra, Echa un vistazo a los mejores sitios de encuestas.

- Convertirse en asistente virtual :¿Suena interesante? Descubra cómo convertirse en asistente virtual.

- Iniciar un canal de YouTube :Si cree que vale la pena verlo, esto es lo que ganan los youtubers.

Para obtener más ideas sobre el ajetreo, Echa un vistazo a nuestra serie sobre historias de éxito de actividades paralelas.

Para obtener más información sobre el empuje lateral, consulte el Capítulo 10, Más dinero en menos tiempo:cómo lanzar un ajetreo lateral rentable en mi libro Libertad financiera:un camino comprobado hacia todo el dinero que necesitará.

En el capítulo, expongo una estrategia paso a paso muy detallada para la selección, lanzamiento, y creciendo un ajetreo lateral.

3. Empiece a presupuestar

Hay dos tipos de personas:las que les gusta hacer un presupuesto y las que no. Estoy en el último campo. Definitivamente no soy un fanático de los presupuestos.

Encuentro que el presupuesto a menudo refuerza una mentalidad de escasez en la que pasas mucho tiempo recortando las pequeñas compras que a menudo te brindan la mayor alegría.

Realiza un seguimiento de cada centavo que entra y sale y lleva mucho tiempo. Pero si usted es el tipo de persona que piensa que podría estar interesada en hacer un presupuesto, entonces deberías aprender a hacer un presupuesto.

En lugar de presupuestar, simplemente me concentro en optimizar mis tres mayores gastos, alojamiento, transporte, y comida.

La familia estadounidense promedio gasta casi el 72% de sus ingresos en esas tres categorías de gastos.

Mientras que las compras pequeñas, como lattes diarios, Vasos de vino, o su suscripción a Netflix puede sumarse, podrá ahorrar la mayor cantidad de dinero donde gaste más dinero.

A través de la piratería doméstica (una forma de inversión inmobiliaria), puede ahorrar fácilmente el 30% o más de sus ingresos. Es probable que su alquiler o hipoteca sea su mayor gasto cada mes, por lo que reducirlo tanto como sea posible e invertir los ahorros se sumará rápidamente.

Además de sus gastos de vivienda, Casi siempre tiene más sentido económico comprar un automóvil usado en lugar de uno nuevo e invertir los ahorros.

También vale la pena tomarse el tiempo para reducir sus gastos en alimentos y trabajar duro para ahorrar dinero al salir a comer.

Ahí lo tiene:ahorre en la propiedad de su vivienda, propiedad del carro, y comida. Es el único presupuesto que necesitará. Entonces, en lugar de presupuestar, puede dedicar su tiempo a salir y ganar más dinero.

4. Salga de las deudas

Ya sean préstamos para estudiantes, tarjeta de crédito, o deuda hipotecaria, Estar endeudado a menudo nos mantiene despiertos por la noche y es increíblemente estresante.

Pero no se preocupe, muchas personas salen de sus deudas todos los días y usted también puede hacerlo. También, no todas las deudas son iguales.

Para obtener más información, consulte mi publicación sobre deudas buenas frente a deudas incobrables, pero los conceptos básicos son bastante simples.

La gestión de la deuda es solo un juego de números. Siempre pague primero su deuda con la tasa de interés más alta.

En casi todos los casos, la deuda de tarjetas de crédito tiene las tasas de interés más altas, seguido de préstamos privados, préstamos estudiantiles, e hipotecas.

Si bien existen muchas estrategias para pagar su deuda, como pagar su saldo más pequeño primero y luego pasar a su próxima deuda más grande (también conocida como bola de nieve de deuda) o pagar su deuda más grande primero (avalancha de deudas), estas no son buenas estrategias de pago de deudas porque no se centran en ahorrarle la mayor cantidad de dinero.

Pagar la deuda de la tarjeta de crédito

Usted ahorra la mayor cantidad de dinero pagando primero su deuda con la tasa de interés más alta, no importa qué tipo de deuda sea.

La deuda de la tarjeta de crédito es una deuda incobrable porque las tasas de interés suelen ser muy altas, a menudo 20% + o más. Las tarjetas de crédito generan mucho dinero para las instituciones financieras porque la mayoría de las personas no pagan sus deudas todos los meses. entonces la deuda crece.

Elimine el aguijón de los préstamos para estudiantes

La deuda por préstamos estudiantiles se encuentra entre una deuda buena y una mala, dependiendo de 1) la tasa de interés 2) si ha utilizado préstamos estudiantiles para financiar un título que le ayudó a conseguir un trabajo o una carrera más lucrativa.

Si aún no ha obtenido préstamos para estudiantes, Vale la pena pensar mucho sobre si valen la pena o no. Si ya ha obtenido préstamos para estudiantes y la tasa de interés es superior al 5%, debería considerar la posibilidad de refinanciar préstamos para estudiantes y otras formas de reducir la deuda de préstamos para estudiantes.

Hay muchos tipos de préstamos para estudiantes, por lo que también es importante averiguar qué tipos de préstamos estudiantiles tiene antes de refinanciar.

Durante la vida de un préstamo estudiantil promedio, los prestatarios pueden ahorrar hasta $ 20, 000 si optan por refinanciar. Al refinanciar sus préstamos estudiantiles, puede asegurar tasas más bajas y consolidar su deuda, haciendo que sus pagos sean más asequibles y convenientes al mismo tiempo.

Pague su deuda hipotecaria

Los préstamos hipotecarios son otra forma popular de deuda. Es muy común al comprar una casa o invertir en bienes raíces obtener una hipoteca de un banco o prestamista para ayudar a pagar la casa.

Las tasas hipotecarias varían ampliamente, por lo que vale la pena tomarse el tiempo para buscar una buena tasa hipotecaria si aún no ha comprado una casa.

Si ya tiene una hipoteca, Tal vez se pregunte si tiene sentido liquidar la tasa de su hipoteca lo antes posible.

En la mayoría de los casos, probablemente tenga sentido mantener su hipoteca e invertir cualquier dinero adicional que tenga en el mercado de valores, especialmente si la tasa de su hipoteca es baja.

Durante cinco años tuve una tasa hipotecaria del 2,3% a pesar de que podría haber pagado mi hipoteca por completo, Fue una mejor decisión financiera seguir usando el dinero de los bancos e invertir mi dinero en el mercado de valores.

Terminé ganando más de $ 100, 000 en mis inversiones porque crecieron más del 10% cada año (el 10% es mucho mejor que el 2,3%).

Pague la deuda de alto interés con un préstamo personal

Si está plagado de deudas de tarjetas de crédito con intereses altos, cancelarlo con un préstamo personal puede ser una decisión inteligente. No solo obtendrá una tasa de interés fija, pero la naturaleza finita del préstamo también hace que sus pagos sean predecibles. Más, sabrá exactamente cuánto tiempo llevará liquidar su deuda, e incluso puede ver un aumento en la puntuación de crédito después de pagar su tarjeta.

5. Genere ingresos pasivos

Cuando se trata de ganar dinero, La construcción de un negocio de estilo de vida de ingresos pasivos es el santo grial. Pero hay muchos mitos sobre las ideas de ingresos pasivos y muchos productos turbios que se venden en línea que prometen ayudarlo a construir fuentes de ingresos pasivos.

¿Es realmente posible generar flujos de ingresos pasivos? Absolutamente.

Pero, ¿significa esto que puedes ganar dinero sin hacer nada? No lo haremos exactamente La mayoría de las empresas de ingresos pasivos en realidad necesitan bastante tiempo para establecerse, pero si encuentras el adecuado entonces la inversión de tiempo vale la pena.

Las mejores formas de generar ingresos pasivos

Otras formas de construir un negocio de ingresos pasivos incluyen:iniciar cualquier actividad o negocio secundario en el que, en lugar de intercambiar su propio tiempo por dinero, usted negocia el tiempo de otras personas.

Yo llamo a esto convertirse en el "súper de tu vida, "Porque Uber no es propietario ni conduce automóviles, simplemente conectan a las personas que necesitan transporte con personas que lo llevarán a usted.

En realidad, son un conector entre la oferta y la demanda. Puede hacer esto en cualquier industria. Por ejemplo, en lugar de pasear perros para una empresa de paseos de perros, en la que estará limitado tanto por las horas que tiene en un día para pasear perros como por las tarifas de paseado de perros que las establece una empresa como Wag.

En lugar de pasear perros por otra persona, inicie su propia empresa de paseos de perros y concéntrese en conseguir clientes, para que pueda contratar a otras personas para que saquen a pasear a los perros en lugar de pasearlos siempre usted mismo.

Luego, puede establecer sus propias tarifas y no está limitado por las horas que tiene en un día porque puede contratar a otras personas para que paseen a los perros.

6.Haga que sus cuentas de cheques y de ahorros trabajen para usted

Como mencioné antes en una publicación sobre cómo comenzar a invertir, Existe una relación directa entre el porcentaje de sus ingresos que está ahorrando (su tasa de ahorro) y la cantidad de años que le toma jubilarse anticipadamente.

Cuando combina una cuenta de ahorros de alto rendimiento y una cuenta corriente de alto interés, te aseguras de que todo tu dinero esté siempre trabajando para ti en lugar de simplemente quedarse ahí.

Si está buscando excelentes cuentas de cheques y de ahorros con altos intereses, echa un vistazo a Discover Bank al 1.60% APY. Ofrecen opciones gratuitas que pueden ayudarlo a aprovechar al máximo su dinero. Descubra la revisión del banco

Si necesita acumular ahorros en efectivo, automatizar sus ahorros lo hace simple. Decida cuánto desea agregar cada mes o cheque de pago y programe un depósito para mover el dinero cada vez, asegurándose de que no se olvidará de pagarse a sí mismo primero.

7. Invierta temprano, A menudo, y tanto como puedas

Si bien puede invertir literalmente en cualquier cosa, las tres clases de inversión más confiables son:

- Cepo

- Cautiverio

- Bienes raíces

La razón por la que son los más confiables es que tenemos muchos datos históricos sobre su desempeño, y puede controlar una serie de variables clave para maximizar el rendimiento de su inversión y minimizar el riesgo.

Si bien no voy a entrar en demasiados detalles aquí (si desea profundizar, consulte cómo comenzar a invertir y mis publicaciones de estrategia de inversión).

Pero los conceptos básicos son simples y, de hecho, las mejores estrategias de inversión son realmente simples.

Invierta en fondos indexados, como VTSAX, que tiene tarifas bajas y una diversificación increíble. En lugar de comprar acciones individuales, comprar todo el mercado de valores. Quédate con lo que funciona.

Una vez que se haya decidido por una estrategia de inversión, el siguiente paso es invertir la mayor cantidad de dinero posible.

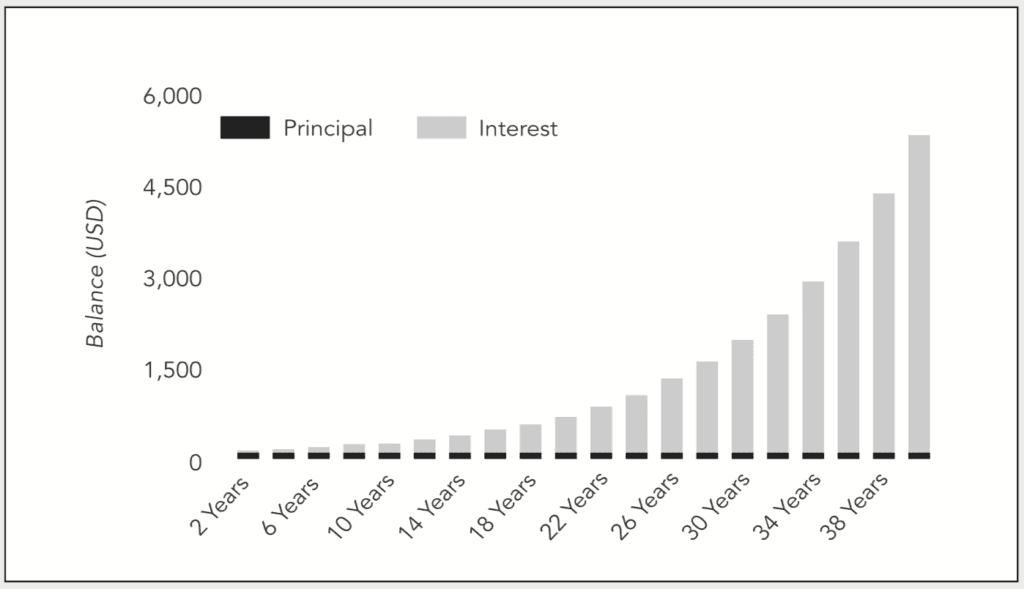

Cuanto más dinero invierta, más rápido y más podrá crecer su dinero debido a la capitalización.

A continuación, se muestra un ejemplo simple de inversión de $ 100 si lo mantenemos invertido al 10% de crecimiento anual durante cuarenta años. sin agregarle más dinero. Simplemente por el momento en que los $ 100 se han convertido en $ 5, 370 en cuarenta años.

Este gráfico apareció originalmente en el Libertad financiera libro de Grant Sabatier.

Si aún no ha comenzado a invertir, el paso más importante es simplemente comenzar hoy mismo a utilizar una de las mejores aplicaciones de inversión, que le permiten invertir su cambio de repuesto automáticamente.

Si ya ha comenzado a invertir, debería intentar aumentar la cantidad que está invirtiendo cada mes tanto como pueda.

Una manera fácil es aumentar el monto de su contribución de inversión en un 1% cada 30 días hablando con su departamento de recursos humanos o proveedor 401 (k).

Confía en mí, no notará el 1% adicional y dentro de un año estará ahorrando un 12% más de su dinero.

Si prefiere pensar en dólares en lugar de porcentajes, luego intente invertir $ 50 adicionales, $ 100, $ 1, 000 o más cada mes durante los próximos meses. Cada dólar suma.

Prueba el crowdfunding inmobiliario

Hasta 2012, la inversión inmobiliaria era el dominio de los ricos. Ahora, gracias a la JOBS Act, cualquiera puede participar en el juego con el crowdfunding inmobiliario.

Si está buscando un portal y no tiene mucho para comenzar, considere probar Fundrise.

Fundrise proporciona acceso a eREIT y eFunds, una forma de cartera inmobiliaria con un nivel de diversificación.

Al utilizar los consejos de administración de dinero anteriores, puede obtener el control de su futuro financiero. Pruebe uno (o varios) de ellos hoy y vea si no puede encaminarse en la dirección correcta.

8. Plan para emergencias

Si eres dueño de tu casa, las reparaciones de la casa, como el reemplazo del techo, pueden costar fácilmente $ 10, 000 o más, dependiendo de donde vivas. Similar, si falla un electrodoméstico como su frigorífico, conseguir otro normalmente no puede esperar y rápidamente puede hacer retroceder cientos o más. Por eso es fundamental contar con un fondo de emergencia.

Incluso si no tienes una casa, eso no significa que no haya costos importantes en el horizonte. Reemplazar su vehículo generalmente cuesta varios miles, si no decenas de miles. Las computadoras domésticas pueden ser tan caras como un electrodoméstico grande y se consideran necesarias en muchos hogares.

Si tiene algo grande sin el que no puede vivir o enfrenta costos de mantenimiento regulares, asegúrese de planificarlos. Desglose el gasto por cuántos meses tiene antes de que llegue (puede buscar la esperanza de vida promedio para la mayoría de las cosas en línea) y reserve el efectivo para asegurarse de que esté allí cuando lo necesite.

Prepárese para emergencias médicas

Incluso si tiene seguro, un brazo roto, lesión craneal, infarto de miocardio, o una emergencia médica similar seguirá siendo costosa. Idealmente, Necesita mantener un fondo de emergencia que no solo cubra su parte de los costos médicos, sino que también cubra algunos meses de gastos de manutención. De esa manera, si faltas al trabajo, puede pagar su factura y mantenerse al día con sus facturas hasta que se recupere.

Si aún no tiene una carpeta en caso de emergencia, haz uno ahora!

9. Tome el control de su crédito

Su informe crediticio y su puntaje juegan un papel fundamental en su vida financiera. Al monitorear su crédito, incluyendo tu puntuación, puedes tomar decisiones que mejoren tu situación, tanto hoy como en el futuro.

Si bien existen toneladas de aplicaciones de monitoreo de crédito, Credit Sesame le ayuda a controlar su informe y puntuación de forma gratuita. Recibirá recomendaciones personalizadas y acceso a herramientas útiles, permitiéndole tomar mejores decisiones todos los días.

10. Optimice sus impuestos

El estadounidense promedio paga más del 20% de sus ingresos en impuestos, por lo que encontrar formas de ahorrar dinero en sus impuestos realmente puede sumar con el tiempo.

Si bien puede pensar que los impuestos son aburridos, definitivamente vale la pena aprender los conceptos básicos de la optimización fiscal porque no solo puede ahorrarle dinero, pero también te da más dinero para invertir.

No es necesario que se convierta en un experto en leyes fiscales, pero vale la pena tomarse el tiempo para comprender realmente sus propios impuestos cada año, incluso si utiliza un servicio como H&R Block, TaxAct, o usando un contador, conocer su propia situación fiscal en detalle es un paso importante para administrar bien su dinero.

Con el tiempo, a medida que hace sus impuestos cada año, se vuelve más fácil identificar dónde puede ahorrar dinero el próximo año. qué nuevas deducciones puedes tomar, y más.

También, Si usted es un estafador secundario, debería considerar lanzar una LLC para tener más oportunidades de deducir sus gastos secundarios de sus impuestos.

Un gran beneficio de lanzar cualquier tipo de negocio de estilo de vida es que realmente puede reducir su factura de impuestos de muchas maneras a medida que su negocio se integra más con su vida.

11. Obtenga un seguro de automóvil más económico

Muchas personas no reevalúan su seguro de automóvil con regularidad, y pagan una multa por no echar un vistazo. Por ejemplo, si recientemente pagó un automóvil, es posible que ya no necesite una cobertura completa, presentando una oportunidad para ahorrar, incluso si no cambia de operador.

Sin embargo, hacer algunas compras comparativas siempre es una buena idea. Puede obtener cotizaciones de la competencia por absolutamente nada, y podría descubrir una opción que cuesta mucho menos de lo que cobra su proveedor actual.

Si no invierte muchas millas en su automóvil cada año, es muy posible que esté pagando de más simplemente porque la mayoría de los seguros tradicionales no son ideales para conductores con un kilometraje increíblemente reducido. Para los que apenas sacan el coche del parque, Metromila, una opción de pago por milla, podría ayudarte a ahorrar una tonelada.

12. Obtenga un seguro de vida

No importa en qué etapa de la vida se encuentre, el seguro de vida debe considerarse una obligación. De lo contrario, usted carga a sus seres queridos con sus gastos si fallece, o déjelos sin apoyo si usted es el principal sostén de la familia.

Si desea comparar opciones de seguros de vida, Echa un vistazo a nuestro cotizador instantáneo a continuación.

Cotizaciones de seguros de vida personalizadas Paso 1:Información básica$ --.-- / mes

Solicite hoy mismo en havenlife.com

13. Optimice su plan de jubilación 401 (K)

Descubrir cómo aprovechar al máximo su 401 (k) puede ser abrumador, especialmente si tiene grandes metas de jubilación. Afortunadamente, hay caminos que pueden ayudarlo a lograr un mayor éxito.

Si optimiza su 401 (k) con Blooom, obtendrá reasignaciones personalizadas para ayudar a que su cuenta de jubilación alcance su máximo potencial.

14. Negocie sus facturas

No todos los servicios tienen costos inamovibles. De hecho, hay muchas facturas con tarifas realmente negociables, gracias a descuentos ocultos y tarifas promocionales apenas anunciadas.

Si desea reducir sus gastos mensuales, Truebill puede manejar las negociaciones por usted. Más, solo paga por el servicio si realmente le aseguran un descuento, con la tarifa fijada en el 40 por ciento de lo que ahorra, para que siempre salgas adelante.

15. Obtenga dinero gratis con reembolso en efectivo, Recompensas y reembolsos

Hay una multitud de aplicaciones de reembolso y reembolso en el mercado hoy en día. No solo son convenientes de usar, pero también puede obtener dinero por la misma compra desde varias aplicaciones, ayudándote a ganar aún más. Si realiza compras en línea, crear una cuenta con un sitio de reembolsos es imprescindible. Por ejemplo, si compra a través de Rakuten (Ebates), puede ganar dinero en efectivo en miles de tiendas populares cada vez que realiza una compra. Dado que Rakuten es de uso gratuito, no hay razón para no intentarlo.

Si no ha probado una aplicación de reembolso o devolución de efectivo, considere comenzar con una de nuestras mejores aplicaciones de reembolso. Todos son increíblemente fáciles de usar y de gran reputación.

Encuentre una tarjeta de crédito con recompensas

Si usa una tarjeta de crédito, Uno de los mejores consejos para administrar el dinero es asegurarse de que brinde recompensas. Al encontrar la mejor opción de puntos de recompensa de tarjetas de crédito según sus necesidades, puede ganar reembolsos en efectivo, tarjetas de regalo, y más sobre las compras que va a realizar de todos modos.

Solo asegúrese de no utilizar los puntos de recompensa como excusa para gastos innecesarios. El interés de la tarjeta de crédito casi siempre borra cualquier recompensa que gane, desde una perspectiva financiera, por lo que es mejor ceñirse a lo que normalmente compraría y liquidar la tarjeta en su totalidad todos los meses.

16. Reduzca sus mayores gastos

Para casi todas las familias, la vivienda es su mayor gasto mensual. Al reducir sus costos de vivienda, puede hacer un progreso significativo en el dominio de sus finanzas.

Ya sea que elija mudarse a una casa más asequible o alquilar una habitación con Airbnb, Hacer que su vivienda sea más asequible puede marcar una gran diferencia en su vida.

17. Evite las compras impulsivas

Las compras impulsivas pueden destruir rápidamente cualquier presupuesto. Si encuentra algo que desea que no está en su lista, espere al menos 24 horas antes de comprar. Esto le permite evaluar si se sintió atraído en ese momento o si es algo que realmente necesita.

Para compras más grandes, es posible que desee inculcar un período de espera de 7 o 30 días, Solo para estar seguros.

Otra táctica es monitorear su flujo de efectivo todos los días.

18. Controle su dinero, Valor neto, E inversiones

Ahora que se ha tomado el tiempo de aprender a administrar el dinero, es importante que configure una forma sencilla de realizar un seguimiento de su dinero. Mientras que sus ingresos, tu tasa de ahorro, los rendimientos de su inversión son importantes a la hora de administrar su dinero, la métrica más importante que debe rastrear es su patrimonio neto.

Su patrimonio neto mide cuánto dinero vale restando sus pasivos (deuda / lo que debe) de sus activos (lo que posee que tiene valor, tu dinero e inversiones).

Lo más importante es realizar un seguimiento de cuánto está gastando, ahorro, e invirtiendo, el rendimiento de sus inversiones, y finalmente su patrimonio neto.

En mis tiempos, la gente solía hacer todo esto con lápiz y papel, y luego usando hojas de cálculo, pero prefiero tenerlo todo registrado en mi teléfono.

Aunque utilizo muchas de las mejores aplicaciones de dinero, el gratuito que utilizo a diario es un rastreador de patrimonio e inversiones llamado Personal Capital. Otra aplicación de seguimiento de dinero popular es Mint, que solía usar, but switched to Personal Capital because it has much more robust features (to dive deeper into both check out my Personal Capital vs Mint review).

For a step by step blueprint of how I use it, echa un vistazo a mi revisión de capital personal. No matter where you are in your financial journey it’s incredibly important to track your money and I highly recommend checking out Personal Capital because it’s the best free tracking app available and they keep adding new features.

Aprende más:

- 51 Best Money Tips

- What Should I Do With My Money?

- How to Spend Less Money:A Comprehensive Guide

- 15 Best Finance YouTube Channels

- How to Manage Your Money

That’s how you manage money. You got this! How do you manage your money?

-

Cómo administrar su dinero como un jugador de la NFL

¿Te gustaría poder jugar al fútbol como alguien de la NFL? Al menos puedes administrar tu dinero como lo hacen ellos. Fuente de la imagen:Getty Images. Con el Super Bowl que se llevará a cabo este do

-

7 aplicaciones de finanzas personales para mantener su dinero bajo control

Si realiza una búsqueda rápida de finanzas personales en iTunes o Google Play, verá cientos, si no miles, de aplicaciones que afirman ayudarlo a mantenerse al tanto de sus finanzas. Sin embargo, las d

Finanzas

- Cómo administrar su cuenta de productos básicos

- Cómo administrar un presupuesto cuando su cónyuge gasta dinero

- Asesoramiento financiero:consejos sobre finanzas personales

- Cómo administrar su dinero:no se requiere presupuesto

- ¿Por qué son importantes las finanzas personales?

- Cómo reescribir tu historia de dinero

- 23 increíbles consejos sobre finanzas personales que le ayudarán a aumentar su riqueza

- ¡Los 15 MEJORES libros de finanzas personales que NECESITA para administrar correctamente su dinero!

- 5 grandes consejos para mejorar sus finanzas personales

-

Cómo hacer que sus hijos se interesen en las finanzas personales

Cómo hacer que sus hijos se interesen en las finanzas personales Es fantástico aprender hábitos financieros inteligentes en una edad temprana, y ahí es donde usted, como padre, entra en juego. Puntos clave Los hábitos de dinero que aprenden sus hijos podrían lle...

-

Cómo administrar el dinero en la universidad:10 consejos

Cómo administrar el dinero en la universidad:10 consejos ¿Cómo debes administrar tu dinero en la universidad como estudiante? Es posible que te sientas como un estudiante universitario en bancarrota cuyos oídos se despiertan ante cada mención de pizza grati...