Cerrar una casa:las partes más importantes del proceso

Este artículo incluye información general. Las leyes hipotecarias varían según el estado. Comuníquese con un prestamista hipotecario en su estado para obtener detalles específicos.

Vayamos directamente al grano aquí:las transacciones inmobiliarias pueden complicarse. La mayoría de nosotros simplemente no compra una propiedad suficiente para poseer una familiaridad innata con el proceso. Ya sea que haya incursionado en el mercado antes pero nunca se haya comprometido, es un comprador de vivienda habitual, o, para empezar, no está familiarizado con el sector inmobiliario, debe comenzar a formular un plan mucho antes del cierre para que cuando llegue el momento, tiene confianza y está listo para estar a la altura de las circunstancias.

El cierre puede representar un desafío incluso para los profesionales experimentados mientras navegan por las negociaciones y comparan cotizaciones de seguros para el hogar. todo ello teniendo en cuenta que un hogar y un estilo de vida están en juego. Puede ser tentador desconectarse emocionalmente para parecer un negociador refinado y hábil. pero debe tenerse en cuenta que muchos profesionales inmobiliarios titulares recomiendan confiar en su instinto y hacer tantas preguntas sobre el proceso de cierre como sea necesario. no importa cuánta experiencia tengas.

Sobre todo, es importante respirar e intente aprender todo lo que pueda a lo largo del camino. Debajo, Cubriremos los conceptos básicos del cierre con los que debe familiarizarse antes de abordar su propio cierre.

Tabla de contenido

- ¿Qué es cerrar una casa?

- ¿Dónde tiene lugar el cierre?

- ¿Quién está presente durante el cierre?

- ¿Qué documentos de cierre se revisarán?

- ¿Cuáles son los costos de cierre de una casa?

- ¿A cuánto ascienden los costos de cierre de una casa?

- ¿Cuánto tiempo se tarda en cerrar una casa?

- Lista de verificación de cierre de una casa:cómo prepararse

¿Qué es cerrar una casa?

Cerrar una casa es el momento en que tú, el comprador, adquirir el título de propiedad del vendedor, y representa la culminación del proceso de préstamo hipotecario. Así como "abre" las conversaciones con un vendedor al hacer una oferta en su propiedad, el cierre es el último paso del proceso de compra que cierra la transacción, comenzando cuando los vendedores aceptan su oferta de compra. Revisarás autorizar, y feche los documentos correspondientes a medida que avanza hacia la liquidación de la transacción.

¿Dónde tiene lugar el cierre?

Típicamente, la ubicación física de un cierre la determina el prestamista que elija para su préstamo hipotecario. Es posible completar el proceso de cierre en la casa en cuestión si es conveniente, pero es más común revisar los documentos necesarios en una oficina de depósito en garantía o en una compañía de títulos.

En la actualidad, es posible completar todo el cierre virtualmente a la luz de la pandemia COVID-19 que puede impedirle ingresar a una oficina, dependiendo de su ubicación.

¿Quién está presente durante el cierre?

Quién estará físicamente presente durante su cierre variará según el estado y, en algunos casos, el condado en el que está comprando una casa. La pandemia de COVID-19 podría impedir que todas las partes requeridas se reúnan en un solo lugar, por lo que puede ser necesaria una reunión virtual. Independientemente de la ubicación exacta, hay ciertos participantes que puede esperar que se incluyan en el proceso.

- usted (la hipoteca)

- Su prestamista (el acreedor hipotecario, o empresa hipotecaria)

- Tu abogado (no requerido por todos los estados o jurisdicciones, pero es muy recomendable que contrate a un abogado para que represente sus intereses y solo sus intereses)

- Un representante de la compañía de títulos (dándole prueba por escrito de la propiedad)

- El vendedor de la casa (también es posible que el vendedor contrate a un agente para que lo represente durante el cierre, o que ambas partes estarán presentes)

¿Qué documentos de cierre se revisarán?

Como mencionamos anteriormente, el cierre de una casa es un proceso detallado que requiere abundante documentación. Hay formularios que confían cada paso del proceso, cada relación que tenga con las partes involucradas en su cierre. Los desglosaremos rápidamente para que sepa qué esperar:

Escritura de fideicomiso / hipoteca

Esta es la prueba de su prestamista de un gravamen sobre su propiedad que se utiliza como garantía para su préstamo. Básicamente, este documento asegura su préstamo en caso de que no realice los pagos de su hipoteca, y proporciona a su prestamista los términos para proceder en ese caso.

Pagaré

Este documento es su acuerdo que estipula que pagará a su prestamista lo que adeuda por la hipoteca de su casa.

Divulgación de cierre

Una divulgación final, también llamada declaración de conciliación y designada oficialmente como Formulario HUD-1, es una lista de cargos detallados y otros detalles relevantes sobre su hipoteca. Esto debe incluir el calendario de pagos de su hipoteca, pero también puede incluir las comisiones que deba pagar el comprador, y cualquier otro término de su préstamo. La ley exige que reciba una divulgación de cierre detallada al menos tres días hábiles antes de la fecha de cierre. Consulte con su agente o representante para asegurarse de enviar una solicitud con tiempo suficiente para que el prestamista responda.

Hay otros documentos que puede encontrar durante el cierre, depende de las leyes aplicables en su estado o de los estándares establecidos por su prestamista. Estos pueden incluir:

Estimación del préstamo

También llamada estimación de buena fe, esto es un estimado, lista detallada que totaliza sus costos de cierre que deben estar finalizados en su divulgación de cierre. Es fundamental revisar este documento detenidamente y asegurarse de que se refleje en la divulgación de cierre final, y que no existen grandes discrepancias entre los dos.

Declaración inicial de depósito en garantía

Muchos estados requieren que abra una cuenta de depósito en garantía, o una cuenta administrada por un tercero neutral, para proteger su transacción de cierre contra el fraude. En ese caso, la declaración de depósito en garantía define exactamente cuánto retirará su prestamista de su cuenta de depósito en garantía durante el primer año de su plan de pago de la hipoteca para cubrir los impuestos, pagos de seguros, u otras tarifas.

Certificado de habitacion

Este es un documento específico que te autoriza a habitar una casa de nueva construcción. Debería consultar con su agente, abogado, o representante para determinar si es necesario para usted obtener este documento.

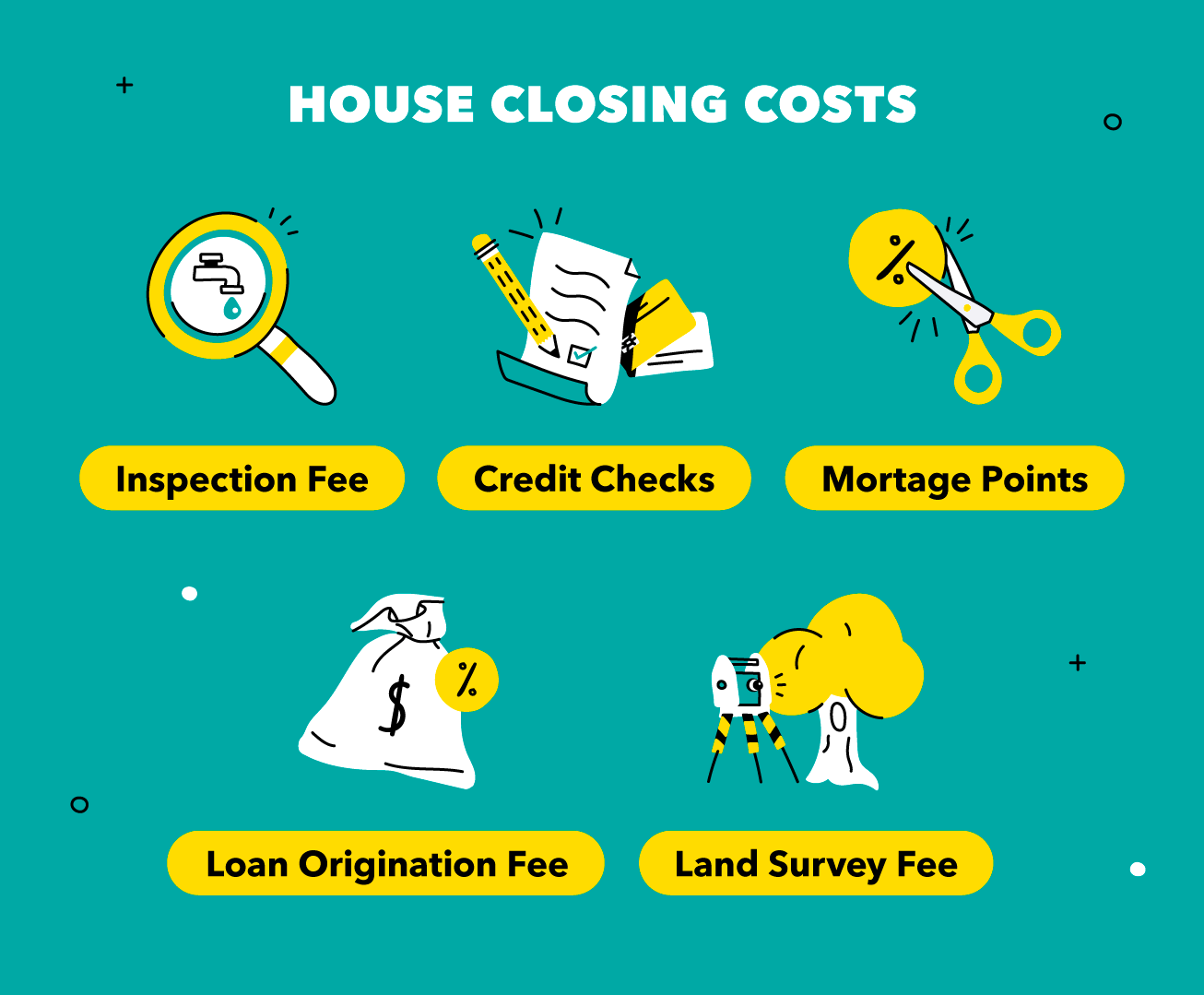

¿Cuáles son los costos de cierre de una casa?

No se tire de los pelos preocupándose por los costos de cierre, como ocurre con el proceso general, trate de tener precaución y paciencia al revisar lo que debe. Los costos de cierre son los gastos incurridos por el comprador en la compra de una nueva casa. Estos son cargados al comprador por el prestamista y la compañía de títulos; representan el costo de completar la transferencia del título al comprador e iniciar el préstamo hipotecario.

Es importante tener en cuenta que existen numerosos costos que podrían detallarse en la divulgación de cierre, a ser determinado por lo que requiera su prestamista. A continuación, se muestran algunos ejemplos comunes:

- Comisión de originación del préstamo :Esta es una tarifa de solicitud que cobra el prestamista por adelantado para procesar su solicitud de préstamo.

- Verificaciones de crédito :Cualquier tarifa en la que incurre el prestamista para determinar su solvencia como comprador, te lo pasarán. Esto puede afectar su puntaje crediticio; es posible que desee consultar con un asesor financiero para determinar su estado crediticio antes de solicitar un préstamo.

- Tasa de topografía :Un agrimensor verificará los límites de la propiedad para que el prestamista sepa que la está financiando con precisión.

- Tasas de inspección :Estos son los honorarios en los que incurre el comprador al contratar profesionales para inspeccionar la propiedad en cuestión. Los prestamistas exigen inspecciones en la mayoría de los casos y son preventivas. Consulte nuestra lista de verificación de cierre a continuación para obtener más información sobre las inspecciones.

- Puntos hipotecarios :A veces llamados puntos de descuento, Estos son créditos que puede comprar para reducir la tasa de interés efectiva que pagará por su préstamo.

¿A cuánto ascienden los costos de cierre de una casa?

Como la mayoría de los pasos del proceso de cierre, los costos de cierre están condicionados a su ubicación, su prestamista elegido, y cualquier proveedor externo con el que compare antes de la transferencia del título.

Una encuesta de abril de 2020 realizada por ClosingCorp, una empresa de tecnología y datos inmobiliarios, determinó que el estadounidense promedio que compra $ 200, 000 vivienda unifamiliar en 2019 pagada $ 5, 749 en costos de cierre incluyendo impuestos, y $ 3, 339 sin . La encuesta también descubrió que los costos de cierre no han cambiado mucho en los últimos años, aumentando en un 0,52 por ciento en promedio entre 2018 y 2019.

El estado o la localidad en la que está comprando una casa terminará siendo uno de los mayores determinantes de las variaciones en los costos totales de cierre. cambiando drásticamente la tarifa estimada para cada costo de cierre detallado. En Washington, CORRIENTE CONTINUA., donde los valores promedio de las ventas de viviendas cerca de la parte superior de la lista entre los estados y municipios de EE. UU., Los costos de cierre de 2019 en promedio superaron los $ 25, 000, un enorme 1, Aumento del 351 por ciento sobre los costos promedio para el cierre de una casa en Indiana.

Consejos para reducir los costos de cierre

Si bien el lugar al que se muda puede estar fuera de su control, recuerde estos consejos controlables para ayudar a mantener sus costos de cierre lo más bajos posible:

Presupuesto apropiadamente

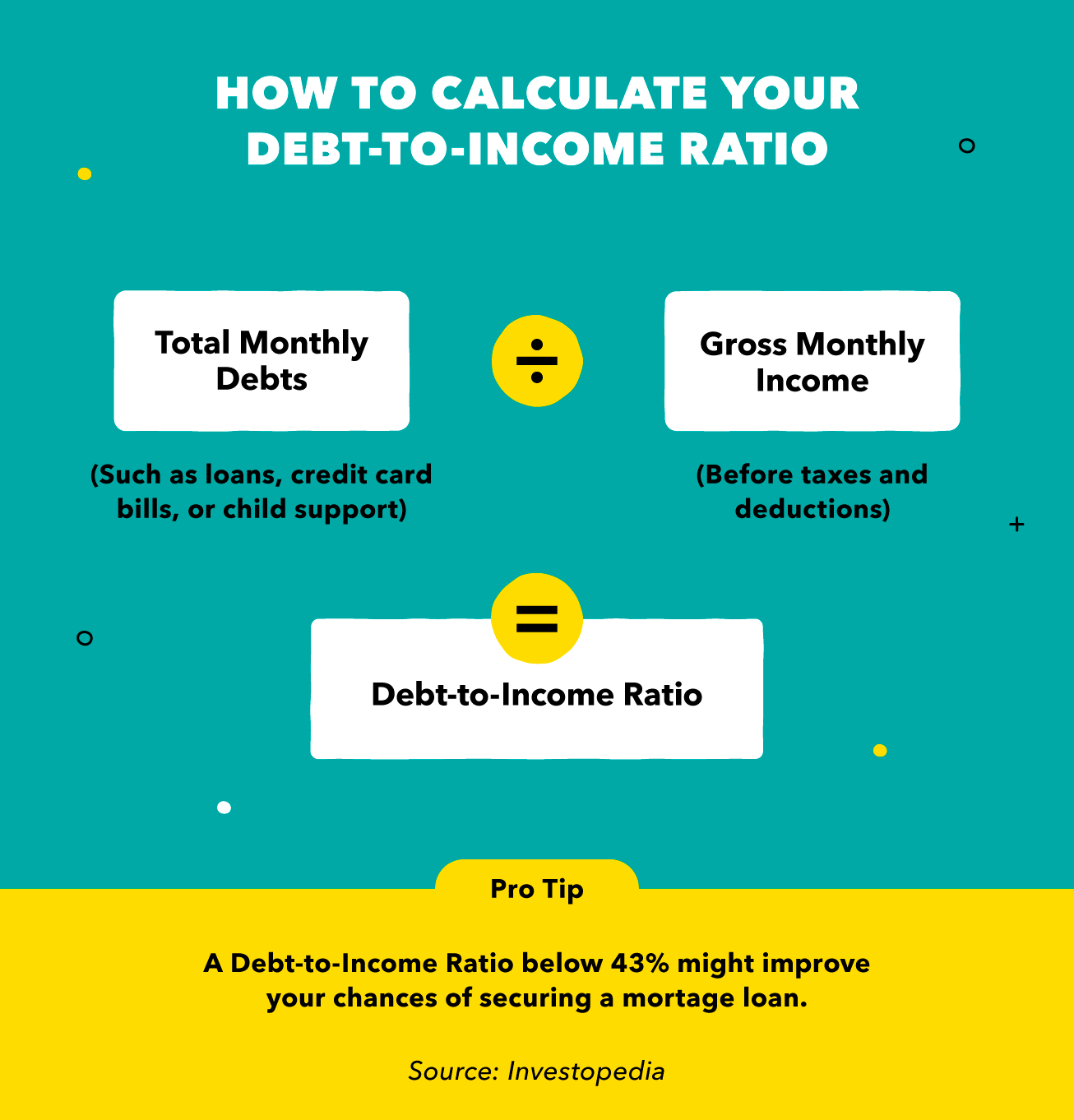

Deberá proporcionar pruebas a su prestamista de todas las deudas de las que es responsable, ya que querrán calcular su relación deuda-ingresos para determinar su capacidad para administrar los pagos mensuales (apunte a que su relación sea inferior al 43 por ciento para tener las mejores posibilidades de aprobación). Hacer un presupuesto para el pago de la hipoteca de su vivienda reduce el riesgo de solicitar un préstamo que no es asequible para usted a largo plazo. y aumenta la probabilidad de que su prestamista lo vea como un socio viable.

Mantenga su crédito saludable

Los prestatarios con puntajes crediticios altos (generalmente 740+) pueden ser algunos de los prospectos más atractivos para los prestamistas porque pueden tener historiales de reembolso de préstamos más responsables. Es posible obtener un préstamo con un puntaje crediticio más bajo, ¡pero podría terminar pagando miles de dólares más en intereses si su prestamista considera que corre un mayor riesgo!

Elija sabiamente proveedores externos

Buscando inspectores de viviendas, proveedores de seguros, tasadores de valor, Los Agrimensores, o cualquier otra persona en la que confiaría para examinar su propiedad y ayudarlo a llegar a la meta, usted se da la oportunidad de ahorrar más dinero por adelantado pagando menos por estos costos requeridos. Recordar, su prestamista podría recomendar un proveedor externo específico, pero es solo una recomendación:usted tiene el poder de tomar decisiones.

¿Cuánto tiempo se tarda en cerrar una casa?

Como hemos señalado, una variedad de factores pueden contribuir a variaciones en el proceso de cierre que puede esperar ver. Dependiendo de todas las condiciones, el cierre puede llevar una semana o más de dos meses.

El tiempo que lleva cerrar una casa depende de estos factores que son independientes de sus elecciones como comprador de vivienda. como el tiempo que le toma a su prestamista procesar su solicitud, pero sus decisiones individuales también pueden acelerar o retrasar el proceso. Cuanto más tiempo dedique a prepararse para su cierre, más rápido será probablemente. Aquí hay dos consejos rápidos para ayudar a que su cierre se mueva rápidamente:

- Contratar un abogado :Cuantos más expertos estén de su lado, mayor será la posibilidad de que los procedimientos avancen más rápido.

- Obtenga recomendaciones sobre los inspectores :De nuevo, La familiaridad de un experto con su propiedad y ubicación significa que puede recomendar reparaciones más rápidamente, y es posible que tenga contratistas para recomendar para aquellas reparaciones que funcionan rápidamente.

Es fundamental anticipar que la pandemia de COVID-19 puede detener o ralentizar su proceso de cierre mientras los prestamistas continúan adaptándose a los nuevos escenarios. Tener paciencia aquí para lo que no puede controlar puede aliviar el estrés que puede causar el asentamiento, reconociendo que todas las partes involucradas están trabajando con algunas variables desconocidas.

Lista de verificación de cierre de una casa:cómo prepararse

El trabajo que ha realizado está tan cerca de dar sus frutos, pero la preparación y la paciencia son las claves para superar todo el proceso. ¡No te rindas todavía! Ahora que está familiarizado con los conceptos básicos del cierre de una casa y conoce la terminología estándar, Vamos a desglosar los pasos que puede seguir para prepararse para embarcarse en su propio viaje hacia el cierre de una casa.

Abra una cuenta de depósito en garantía

Si bien no es un requisito de la ley en todos los estados, La apertura de una cuenta de depósito en garantía para realizar cualquier transacción de cierre puede ser un paso positivo para proteger su dinero de actividades fraudulentas. Las cuentas de depósito en garantía se gestionan de forma independiente tanto del comprador como del vendedor; un tercero mantiene la cuenta que el comprador financia como perteneciente al total detallado que se acordó en el documento de divulgación de cierre.

Realizar una búsqueda de título de propiedad

Esta es su verificación de que el título de propiedad es claro, a través de una búsqueda de registros públicos para determinar si alguna otra parte tiene un reclamo sobre alguna parte de la propiedad que está buscando comprar. Un título claro no tendrá ningún reclamo en su contra, lo que significa que no hay gravámenes activos o gravámenes sobre la propiedad, no se detecta falsificación o actividad fraudulenta, y ningún tercero está involucrado de ninguna manera en la propiedad de la propiedad.

Contratar a un abogado

De nuevo, esto puede no ser requerido por la ley en la jurisdicción de su compra. Eso no significa que deba renunciar al paso, sin embargo:un abogado que esté familiarizado con las leyes de bienes raíces e hipotecas de su estado podría ayudarlo a ahorrar mucho dinero al negociar los costos de cierre, por no hablar de un experto para responder a sus preguntas podría ser un gran alivio para el estrés.

Evaluar las reparaciones del hogar

Aquí es donde sus proveedores externos son útiles. Deberá considerar la posibilidad de encontrar un inspector de viviendas y un inspector de plagas que estén familiarizados no solo con la ubicación geográfica, sino también con el tipo de propiedad que está comprando. El inspector puede notar daños difíciles de detectar de una inundación anterior, fuego, o terremoto que podría necesitar ser abordado antes de cerrar la propiedad. En muchos casos, Los prestamistas pueden incluso requerir que se evalúen y arreglen las reparaciones antes de que pueda continuar el cierre.

Es importante tener en cuenta que su acuerdo de compra con el vendedor puede tener una contingencia para que se retire de la compra si las reparaciones necesarias se consideran demasiado costosas. o si el vendedor se niega a pagar las reparaciones. ¡Esta contingencia podría salvarlo de un posible dolor de cabeza una vez que ya se haya mudado!

Realizar el recorrido final

¡Este es tu momento de brillar! Toda la sangre sudor, y las lágrimas que ha derramado para prepararse para el cierre lo llevaron directamente al recorrido final. Este es el penúltimo paso en el proceso antes del cierre oficial y la transferencia del título. Las inspecciones están hechas, es de esperar que las reparaciones estén finalizadas, y está comprobando tres veces para asegurarse de que el valor de la casa corresponda a lo que está a punto de pagar por ella. Consejo:compruebe todos los interruptores de luz, corra todos los grifos, descargar todos los inodoros, comprobar todos los electrodomésticos, y prueba cada puerta. Cualquier cosa que se detecte en esta etapa y que no sea un factor decisivo podría tabularse y deducirse del precio de venta de la casa, o corregirse directamente, si hay tiempo.

Reúna sus documentos de cierre

Ahora debería estar listo para proceder con la liquidación. A continuación, se incluye una lista breve de documentos y personas que debe recordar llevar al procedimiento de cierre oficial:

- Cheque de caja / recibo de transferencia bancaria (comprobante de fondos para la transacción)

- Divulgación de cierre (comparar con la estimación de su préstamo)

- Talonario de cheques / acceso móvil a su cuenta bancaria (por si acaso hay cambios de última hora)

Finalmente, no olvide pedirle a su abogado que lo acompañe al cierre (oa un amigo o asesor de confianza).

Si bien cerrar una casa puede parecer abrumador, Hay muchos recursos disponibles para que el proceso se desarrolle sin problemas. Hay una serie de elementos bajo su control, como los proveedores que elija, y hacer las selecciones correctas para su estilo de vida puede ayudarlo a descansar tranquilo mientras espera mudarse a su nuevo hogar.

Fuentes :ConsumerFinance.gov 1, 2, 3, 4, 5 | HUD.gov | Closing.com | EllieMae | Investopedia 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

-

El proceso de suscripción de hipotecas en 5 pasos

Cuando la mayoría de las personas piensan en cómo será comprar su primera casa, piensan en el plano de planta ideal o en cómo quieren decorar su casa. Pero antes de que pueda llegar a ese punto, debe

-

Los 4 Tipos de Hipotecas Más Comunes

Me encontré inesperadamente comprando una casa este mes (una larga historia), e incluso para alguien que trabaja en la industria financiera, había muchos términos con los que no estaba familiarizado.

Finanzas

- ¿Qué sucede si el comprador de una casa retrasa el cierre?

- ¿Cuándo vence el primer pago de la hipoteca después del cierre?

- Las 5 preguntas de jubilación más importantes

- Los 3 informes financieros más importantes para pequeñas empresas

- ¿Cuáles son los términos de renta fija más importantes?

- El proceso de cierre de cuentas IRA

- Rentabilidad de los bonos del Tesoro:la métrica económica más importante

- 12 de los términos de criptomonedas y bitcoins más importantes

- Las 10 preguntas más importantes para hacer al elegir una comunidad de retiro

-

Las 21 preguntas más importantes de tu vida

Las 21 preguntas más importantes de tu vida Una de las lecciones más importantes que he aprendido al leer libros, entrevistar a personas inteligentes, y tener conversaciones con mis mentores es que las preguntas son más importantes que las resp...

-

Las partes más importantes de un curso profesional de negociación de acciones

Las partes más importantes de un curso profesional de negociación de acciones El mercado de valores es una oportunidad abierta para todos los interesados en aumentar su patrimonio neto. Al igual que con cualquier empresa financiera, es bueno estar lo más informado posible ant...