¿Qué es el riesgo sistémico?

El riesgo sistémico se puede definir como el riesgo asociado con el colapso o la quiebra de una empresa, industria, institución financiera, o toda una economía. Es el riesgo de un fracaso importante Reorganización libre de impuestos Para calificar como una reorganización libre de impuestos, una transacción debe cumplir con ciertos requisitos, que varían mucho según la forma de la transacción. de un sistema financiero, por lo que se produce una crisis cuando los proveedores de capital, es decir., depositantes, inversores, y mercados de capitales, perder la confianza en los usuarios del capital, es decir., bancos, prestatarios, inversores apalancados, etc. o en un medio de cambio determinado (dólar estadounidense, Yen japonés, oro, etc.). Es inherente a un sistema de mercado, y por tanto inevitable.

La característica más importante del riesgo sistémico es que el riesgo se propaga de instituciones insalubres a instituciones relativamente más saludables a través de un mecanismo de transmisión.

Prevención del riesgo sistémico

El efecto dominó resultante del riesgo sistémico puede derrumbar una economía. Controlar el riesgo sistémico es una preocupación importante para los reguladores, particularmente dado que la consolidación en el sistema bancario ha llevado a la creación de bancos muy grandes.

Tras la crisis mundial de 2008, Los reguladores financieros comenzaron a enfocarse en hacer que el sistema bancario fuera menos vulnerable a los choques económicos. Crearon cortafuegos para evitar daños por riesgo sistémico. Los reguladores también desarrollaron políticas microeconómicas y macroeconómicas prudentes con mayor énfasis en la regulación prudencial, poner en marcha salvaguardias para la estabilidad del sistema financiero.

La regulación macroprudencial busca proteger a los bancos o al sistema financiero en su conjunto. Las regulaciones microprudenciales implican la regulación de empresas financieras individuales, como los bancos comerciales, prestamistas de día de pago, y compañías de seguros.

Ejemplo:riesgo sistémico en la crisis financiera de 2008

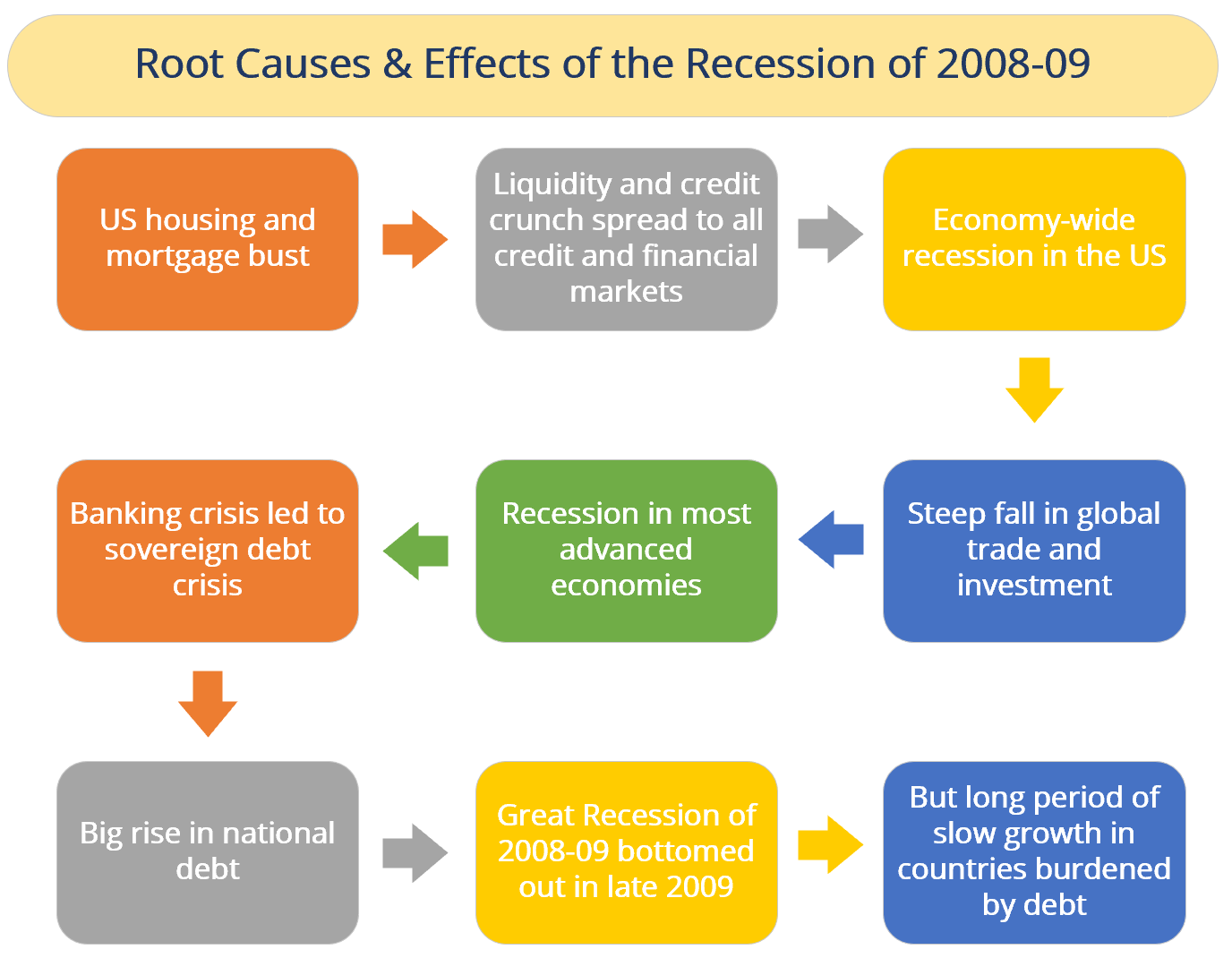

La crisis financiera comenzó en 2007 con una crisis en el mercado de hipotecas de alto riesgo de EE. UU. Finalmente, la burbuja estalló y hubo una enorme crisis inmobiliaria e hipotecaria en Estados Unidos. Esta situación provocó una contracción de liquidez y crédito que se extendió a todos los mercados crediticios y financieros. Ambos factores provocaron un pánico económico que no se esperaba que fuera tan grande.

El pánico económico llevó a una recesión económica en Estados Unidos. También, la recesión estadounidense provocó una fuerte caída de las inversiones globales y comerciales. Esta recesión también afectó a las economías más avanzadas. Políticas recesivas Flexibilización cuantitativa La flexibilización cuantitativa (QE) es una política monetaria de impresión de dinero, que es implementado por el Banco Central para dinamizar la economía. El Banco Central crea aún más lastrado por el sistema bancario. La crisis bancaria resultó en una crisis de deuda soberana y se convirtió en una crisis bancaria internacional en toda regla con el colapso del banco de inversión. Los hermanos Lehman. La asunción excesiva de riesgos por parte de Lehman Brothers y otros bancos ayudó a magnificar el impacto financiero a nivel mundial. Todas estas consecuencias llevaron a una recesión cada vez peor.

La crisis fue seguida finalmente por una recesión económica mundial, la Gran Recesión en 2008-09. La crisis de la deuda europea (una crisis en el sistema bancario de los países europeos que utilizan el euro) siguió más tarde. La recesión tocó fondo a finales de 2009, pero persistieron largos períodos de lento crecimiento en países agobiados por la deuda debido a la crisis financiera.

El impacto del riesgo sistémico en los beneficios de diversificación de una cartera de riesgo

La diversificación del riesgo es la base del seguro y la inversión. Por lo tanto, Es muy importante estudiar los efectos que podrían limitar la diversificación del riesgo. Una de las razones es la existencia de riesgo sistémico que afecta a todas las políticas al mismo tiempo. Aquí, estudiamos un enfoque probabilístico para examinar las consecuencias de su presencia en la carga de riesgo de la prima de una cartera de pólizas de seguros. Este enfoque podría generalizarse fácilmente para el riesgo de inversión y el mercado de valores. Podemos ver eso, incluso con una pequeña probabilidad de ocurrencia, El riesgo sistémico reduce significativamente los beneficios de la diversificación.

También, Los sistemas financieros son especialmente vulnerables e incluso más causales al riesgo sistémico que otros sectores y componentes de la economía. Hay múltiples razones para esta realidad. Los bancos tienden a apalancar hasta el monto máximo, como se ve en la estructura de sus balances. La compleja red de exposiciones entre las instituciones financieras crea una amenaza significativa de que los bancos supervivientes perderán parte o la totalidad de sus inversiones. junto con el banco que se derrumba. Y, si tal falla ocurre repentina o inesperadamente, podría haber pérdidas lo suficientemente masivas como para amenazar o derribar a los bancos que respondieron. Los gestores y reguladores de riesgos financieros también pueden encontrar el aspecto intertemporal de los contratos financieros como un desafío de la gestión del riesgo sistémico.

Coordinación regulatoria global para la gestión del riesgo sistémico

La gestión del riesgo sistémico se puede realizar por regiones, nacional, o incluso esfuerzos globales. Dado que el riesgo sistémico puede acabar con la totalidad o parte de una economía, Los gestores de riesgos financieros pueden acceder a herramientas reguladoras y recursos jurídicamente vinculantes para gestionar las amenazas dentro de una economía. Para los reguladores de instituciones financieras, esto incluye la autoridad para examinar los rendimientos de las acciones, primas por riesgo de deuda, flujos de depósitos, y otras exposiciones. La omnipresencia de activos correlacionados y la forma en que el capital puede moverse a través de fronteras soberanas, sin embargo, aumenta el riesgo de contagio sistémico en todo el sistema global.

Lecturas relacionadas

Puede explorar más a fondo la inversión y el riesgo económico consultando los siguientes recursos de CFI.

- Prima de riesgo de mercado Prima de riesgo de mercado La prima de riesgo de mercado es el rendimiento adicional que un inversor espera de tener una cartera de mercado de riesgo en lugar de activos libres de riesgo.

- Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si cualquiera de las partes no cumple con los términos y condiciones de cualquier contrato financiero. principalmente,

- Riesgo de moneda Riesgo de moneda Riesgo de moneda, o riesgo de tipo de cambio, se refiere a la exposición que enfrentan los inversores o empresas que operan en diferentes países, con respecto a ganancias o pérdidas impredecibles debido a cambios en el valor de una moneda en relación con otra moneda.

- Aversión al riesgo Definición de aversión al riesgo Alguien que tiene aversión al riesgo tiene la característica o rasgo de preferir evitar pérdidas a obtener ganancias. Esta característica suele atribuirse a inversores o participantes del mercado que prefieren inversiones con rendimientos más bajos y riesgos relativamente conocidos sobre inversiones con rendimientos potencialmente más altos pero también con mayor incertidumbre y más riesgo.

-

¿Qué es MiFID II?

MiFID II es la revisión de la Directiva de Mercados de Instrumentos Financieros (MiFID), publicado originalmente en 2004. Es la base de la legislación financiera de la Unión Europea Unión Económica Un

-

¿Qué son las finanzas cuantitativas?

Las finanzas cuantitativas son el uso de modelos matemáticos y conjuntos de datos extremadamente grandes para analizar los mercados financieros y valores. Negociación de valores Los valores negociados

Finanzas

-

¿Qué es un sistema financiero?

¿Qué es un sistema financiero? Un sistema financiero es una red de instituciones financieras, como compañías de seguros, bolsas de valores, y bancos de inversión Lista de los principales bancos de inversión Lista de los 100 princip...

-

¿Qué es una garantía?

¿Qué es una garantía? Una garantía es una promesa legal hecha por un tercero (garante) para cubrir la deuda de un prestatario u otros tipos de responsabilidad en caso de incumplimiento del prestatario. . El tiempo que ocur...