¿Qué es una prima devengada?

Una prima ganada representa las primas ganadas en la parte de un contrato de seguro que ha vencido. Las primas asociadas con la parte activa de un contrato de seguro se consideran no devengadas, como compañía de seguros Aseguradores de vida y salud Los aseguradores de vida y salud (L&H) son compañías que brindan cobertura contra el riesgo de pérdida de la vida y los gastos médicos incurridos por enfermedades o lesiones. El cliente, el comprador de la póliza de seguro, paga una prima de seguro por la cobertura. sigue asumiendo un riesgo para generar las primas.

Resumen

- Una prima ganada representa las primas ganadas en la parte de un contrato de seguro vencido.

- Hay dos métodos que utilizan las compañías de seguros para informar sus primas ganadas:el método de contabilidad y el método de exposición.

- Los métodos reales para registrar las primas pueden ser mucho más complejos.

Comprensión de la prima ganada

Cuando una compañía de seguros suscribe un contrato de seguro, asumen riesgo financiero Modelado de riesgo financiero El modelado de riesgo financiero es el proceso de determinar cuánto riesgo está presente en un negocio en particular, inversión, o serie de flujos de efectivo. Aprenda el análisis de riesgos durante el tiempo de ese contrato. Por ejemplo, si compra un seguro para su automóvil y su automóvil se golpea y se daña, la aseguradora tendría que pagar una cierta cantidad de dinero para pagar ese daño.

Por esta razón, Las compañías de seguros consideran que las primas de un contrato de seguro no son devengadas hasta que el contrato expira. Una vez vencido el contrato, la compañía de seguros ya no asume ningún riesgo financiero, y la prima se considera ganada.

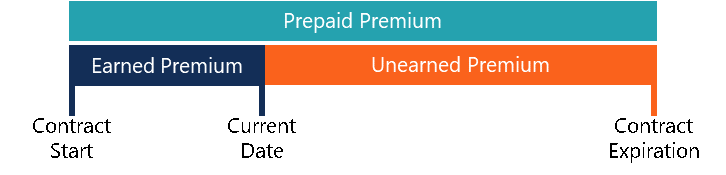

El diagrama anterior puede ayudar a comprender cómo funcionan las primas ganadas. Si bien la aseguradora podría haber cobrado una prima prepaga en la fecha de inicio del contrato, la prima devengada es solo el monto prorrateado de esa prima hasta la fecha actual.

Primas no devengadas

Las primas no devengadas son primas cobradas por la compañía de seguros, cuando la parte subyacente del contrato de seguro no haya vencido. En el caso de que el contrato finalice prematuramente, las primas se devolverían al titular de la póliza.

Por ejemplo, Suponga que un cliente compró una póliza de seguro de automóvil de un año y pagó por adelantado seis meses de primas a $ 100 por mes. Sin embargo, después de un mes, el coche figura en un accidente, exigir que la aseguradora reembolse al asegurado. La aseguradora gana $ 100 como primas ganadas y devuelve $ 500 a la parte asegurada como primas no ganadas.

Métodos para calcular la prima devengada

Hay dos métodos principales para calcular la prima devengada:

1. Método contable

El método contable toma el número de días desde el inicio de un contrato de seguro y multiplica la cifra por la prima ganada cada día. Es el método más común para calcular la prima devengada y refleja con precisión los montos que las compañías de seguros hicieron en contratos específicos.

2. Método de exposición

El método de exposición es mucho más complejo y se basa en datos que el método contable. Utiliza datos históricos para estimar el valor de los contratos de seguro. Analiza el riesgo de pago y el cobro estimado de primas.

Ejemplo de uso del método contable

Suponga que una aseguradora suscribe un contrato de seguro de automóvil por un año con una prima de $ 100 por mes. El asegurado paga por adelantado las primas correspondientes a seis meses. Después de tres meses, ¿Cuál sería la prima devengada según el método contable y el método de exposición?

Usando el método contable, simplemente multiplicaría la prima mensual por el número de meses vencidos. Por lo tanto, la prima ganada sería de $ 300 (3 meses x $ 100 / mes). El monto restante de las primas prepagas se devolvería al titular de la póliza y se considerarían primas no devengadas ($ 300).

Ejemplo de uso del método de exposición

Usando el método de exposición, el cliente debería tener en cuenta los niveles de riesgo históricos. Si la empresa decidió que la posibilidad de pago del contrato dado es del 5% con un pago de $ 1, 000, el nivel de riesgo debería tenerse en cuenta en el cálculo de la prima ganada al observar la parte no ganada.

$ 1, 000 x 5% =$ 50 y $ 100 x 95% =$ 95; $ 45 (la diferencia entre el valor esperado de la prima ganada y el valor esperado de los pagos) sería el valor esperado mensual de la ganancia de la póliza de seguro por parte de la aseguradora.

Otras Consideraciones

Si bien los ejemplos anteriores de cálculo de primas devengadas pueden ayudar a los consumidores a comprenderlas, son simplificaciones de modelos que utilizan las aseguradoras. Las compañías de seguros continúan volviéndose más precisas y basadas en datos en la forma en que estructuran las pólizas.

Adicionalmente, Los contratos de seguro contienen estipulaciones que pueden anularlos y afectar las primas devengadas. Por ejemplo, si un cliente contrató una póliza de seguro de vida y no especificó una condición médica grave, el contrato quedaría sin efecto. Por lo tanto, la aseguradora mantendría las primas no devengadas como primas devengadas.

Recursos adicionales

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Corredor de seguros comercial Corredor de seguros comercial Un corredor de seguros comercial es una persona encargada de actuar como intermediario entre los proveedores de seguros y los clientes.

- HMO vs PPOHMO vs PPO:¿Cuál es mejor? Obtener la mejor atención médica a menudo requiere elegir entre un HMO o PPO. Debe poder tomar una decisión informada sobre qué plan funcionará mejor.

- Aseguradores de propiedad y accidentes Aseguradores de propiedad y accidentes Los aseguradores de propiedad y accidentes (P&C) son compañías que brindan cobertura de activos (por ejemplo, casa, coche, etc.) y también un seguro de responsabilidad civil por accidentes, lesiones y daños a otras personas o sus pertenencias.

- Seguro de vida variable Seguro de vida variable El seguro de vida variable es una forma de seguro de vida que combina las características del seguro de vida y la inversión. Características:préstamos de póliza

-

¿Qué es una prima de seguro de automóvil?

Si está comprando un seguro de automóvil por primera vez, es posible que sienta curiosidad por saber cómo las compañías de seguros determinan su prima, que es la cantidad que paga para tener cobertura

-

¿Qué es un seguro a todo riesgo?

Si está comprando un seguro de automóvil, Quizás se pregunte si necesita agregar un seguro a todo riesgo a su cobertura de automóvil. O quizás haya financiado recientemente un automóvil y su prestamis

Finanzas

- ¿Qué es el seguro de vivienda?

- ¿Qué es el seguro Territorio Z?

- Neto vs. Seguro de prima bruta

- ¿Qué es una provisión de préstamo para prima automática?

- ¿Qué es el seguro parcial?

- ¿Qué es el seguro autónomo?

- Prorrateo vs. Primas de seguro de calificación corta

- Tipos de primas de seguros

- Seguro general:¿Qué es la prima no ganada?

-

¿Qué es una prima de liquidez?

¿Qué es una prima de liquidez? Una prima de liquidez compensa a los inversores por invertir en valores con baja liquidez. La liquidez se refiere a la facilidad con la que se puede vender una inversión por dinero en efectivo. T-Bill...

-

¿Qué es una prima de llamada?

¿Qué es una prima de llamada? Una prima de compra se refiere a la cantidad por encima del valor nominal que recibe un inversor cuando el emisor de la deuda reembolsa el valor antes de su fecha de vencimiento. Si un valor se redime...