Ronda abajo

¿Qué es una ronda hacia abajo?

Una ronda a la baja se refiere a una empresa privada que ofrece acciones adicionales a la venta a un precio inferior al que se había vendido en la ronda de financiación anterior.

Simplemente pon, se necesita más capital y la empresa descubre que su valoración es más baja que antes de la ronda anterior de financiación. Este "descubrimiento" los obliga a vender su capital social a un precio menor por acción.

Conclusiones clave

- Una ronda a la baja se refiere a una empresa privada que ofrece acciones adicionales a la venta a un precio inferior al que se había vendido en la ronda de financiación anterior.

- La valoración de la empresa está sujeta a variables (incumplimiento de los puntos de referencia, aparición de competencia, financiación de capital riesgo), lo que hace que sea menor que en el pasado.

- La ronda descendente podría dar lugar a porcentajes de propiedad más bajos, pérdida de confianza del mercado, e impactar negativamente la moral de la empresa.

¿Qué es una ronda hacia abajo?

Entendiendo Down Round

Las empresas privadas obtienen capital a través de una serie de fases de financiación, conocido como rondas. Idealmente, la ronda inicial debería recaudar el capital necesario donde no se requieran rondas posteriores. A veces, la tasa de quema de startups es mucho más alta de lo esperado, sin dejar a la empresa otra opción que pasar por otra ronda de financiación.

A medida que se desarrolla una empresa, la expectativa es que las rondas de financiación secuenciales se ejecuten a precios progresivamente más altos para reflejar la creciente valoración de la empresa. La realidad es que la valoración real de una empresa está sujeta a variables (incumplimiento de los puntos de referencia, la aparición de la competencia, financiación de capital riesgo), lo que podría provocar que sea menor que en el pasado. En estas situaciones, un inversor solo consideraría participar si las acciones, o bonos convertibles, se ofrecían a un precio más bajo que en la fase de financiación anterior. Esto se conoce como una ronda hacia abajo.

Si bien los primeros inversores en empresas de nueva creación tienden a comprar a los precios más bajos, los inversores en rondas posteriores tienen la ventaja de ver si las empresas han podido cumplir con los puntos de referencia establecidos, incluido el desarrollo de productos, contrataciones clave, e ingresos. Cuando se pierden los puntos de referencia, los inversores posteriores pueden insistir en valoraciones más bajas de la empresa por una variedad de razones, incluidas las preocupaciones sobre la gestión sin experiencia, exageración temprana versus realidad, y preguntas sobre la capacidad de una empresa para ejecutar su plan de negocios.

Empresas que tienen una clara ventaja sobre su competencia, especialmente si se encuentran en un campo lucrativo, a menudo se encuentran en una excelente posición para obtener capital de los inversores. Sin embargo, si esa ventaja desaparece debido al surgimiento de la competencia, los inversores pueden intentar cubrir sus apuestas exigiendo valoraciones más bajas en las rondas de financiación posteriores.

Generalmente hablando, los inversores comparan la etapa de desarrollo del producto, capacidades de gestión, y una variedad de otras métricas de empresas competidoras para determinar una valoración justa para la próxima ronda de financiación.

Las rondas negativas pueden ocurrir incluso cuando una empresa ha hecho todo bien. Para gestionar el riesgo, Las empresas de capital riesgo suelen exigir valoraciones más bajas junto con medidas como puestos en el consejo de administración y participación en los procesos de toma de decisiones. Si bien estas situaciones pueden resultar en una dilución significativa y pérdida de control por parte de los fundadores de una empresa, la participación de una empresa de capital riesgo puede proporcionar lo que la empresa necesita para alcanzar sus objetivos principales.

Implicaciones y alternativas

Si bien cada ronda de financiación generalmente da como resultado la dilución de los porcentajes de propiedad para los inversores existentes, la necesidad de vender un mayor número de acciones para cumplir con los requisitos de financiación en una ronda descendente aumenta el efecto dilutivo.

Una ronda a la baja destaca la posibilidad de que la empresa haya sido sobrevalorada inicialmente desde el punto de vista de la valoración y ahora se reduzca a vender sus acciones a lo que equivale a un descuento. Esta percepción podría afectar negativamente la confianza del mercado en la capacidad de la empresa para ser rentable y también causar un impacto significativo en la moral de los empleados.

Las alternativas a una ronda hacia abajo son:

- La empresa reduce su tasa de quema. Este paso solo sería viable si hubiera ineficiencias operativas; de lo contrario, sería contraproducente porque podría obstaculizar el crecimiento de la empresa.

- La gerencia podría considerar a corto plazo, o puente, financiación.

- Renegociar los términos con los inversores actuales.

- Cierre la empresa.

Debido al potencial de porcentajes de propiedad drásticamente más bajos, pérdida de confianza del mercado, impacto negativo en la moral de la empresa, y las menos atractivas alternativas, recaudar capital a través de una ronda a la baja se considera a menudo como el último recurso de una empresa, pero puede representar su única posibilidad de mantenerse en el negocio.

-

¿Qué es una empresa matriz?

Una empresa matriz es una empresa que posee más del 50% de las acciones con derecho a voto en circulación de otra empresa. Por lo tanto, controla a la otra empresa o empresas y puede influir directame

-

¿Qué es una acción?

Cuando una persona posee acciones de una empresa, el individuo se denomina accionista y es elegible para reclamar parte de los activos residuales y las ganancias de la empresa (en caso de que la empre

Financiamiento corporativo

-

¿Qué es Gearing?

¿Qué es Gearing? El engranaje es la cantidad de deuda Deuda neta Deuda neta =deuda total - efectivo. La deuda neta es una métrica de liquidez financiera que mide la capacidad de una empresa para pagar todas sus deudas...

-

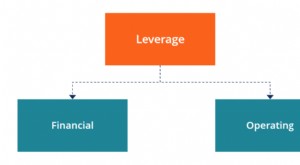

¿Qué es el apalancamiento?

¿Qué es el apalancamiento? En finanzas, el apalancamiento es una estrategia que utilizan las empresas para aumentar los activos, flujo de caja, y vuelve, aunque también puede magnificar las pérdidas. Hay dos tipos principales d...