Simulación del Monte Carlo

¿Qué es una simulación de Monte Carlo?

Las simulaciones de Monte Carlo se utilizan para modelar la probabilidad de diferentes resultados en un proceso que no se puede predecir fácilmente debido a la intervención de variables aleatorias. Es una técnica que se utiliza para comprender el impacto del riesgo y la incertidumbre en los modelos de predicción y previsión.

Una simulación de Monte Carlo se puede utilizar para abordar una variedad de problemas en prácticamente todos los campos, como finanzas, Ingenieria, cadena de suministro, y la ciencia. También se conoce como simulación de probabilidad múltiple.

Conclusiones clave

- Una simulación de Monte Carlo es un modelo utilizado para predecir la probabilidad de diferentes resultados cuando está presente la intervención de variables aleatorias.

- Las simulaciones de Monte Carlo ayudan a explicar el impacto del riesgo y la incertidumbre en los modelos de predicción y previsión.

- Una variedad de campos utilizan simulaciones de Monte Carlo, incluyendo finanzas, Ingenieria, cadena de suministro, y la ciencia.

- La base de una simulación de Monte Carlo implica asignar múltiples valores a una variable incierta para lograr múltiples resultados y luego promediar los resultados para obtener una estimación.

- Las simulaciones de Monte Carlo asumen mercados perfectamente eficientes.

Simulación del Monte Carlo

Comprensión de las simulaciones de Monte Carlo

Cuando se enfrenta a una incertidumbre significativa en el proceso de realizar un pronóstico o una estimación, en lugar de simplemente reemplazar la variable incierta con un solo número promedio, la simulación de Monte Carlo podría resultar una mejor solución mediante el uso de valores múltiples.

Dado que los negocios y las finanzas están plagados de variables aleatorias, Las simulaciones de Monte Carlo tienen una amplia gama de aplicaciones potenciales en estos campos. Se utilizan para estimar la probabilidad de sobrecostos en proyectos grandes y la probabilidad de que el precio de un activo se mueva de cierta manera.

Las telecomunicaciones los utilizan para evaluar el rendimiento de la red en diferentes escenarios, ayudándoles a optimizar la red. Los analistas los utilizan para evaluar el riesgo de que una entidad incumpla, y analizar derivados como opciones.

Las aseguradoras y los perforadores de pozos de petróleo también los utilizan. Las simulaciones de Monte Carlo tienen innumerables aplicaciones fuera de los negocios y las finanzas, como en meteorología, astronomía, y física de partículas.

Historia de la simulación de Monte Carlo

Las simulaciones de Montecarlo llevan el nombre del popular destino de juego en Mónaco, Dado que el azar y los resultados aleatorios son fundamentales para la técnica de modelado, tanto como a juegos como la ruleta, dado, y máquinas tragamonedas.

La técnica fue desarrollada por primera vez por Stanislaw Ulam, un matemático que trabajó en el Proyecto Manhattan. Después de la guerra, mientras se recupera de una cirugía cerebral, Ulam se entretuvo jugando innumerables juegos de solitario. Se interesó en trazar el resultado de cada uno de estos juegos para observar su distribución y determinar la probabilidad de ganar. Después de compartir su idea con John Von Neumann, los dos colaboraron para desarrollar la simulación de Monte Carlo.

Método de simulación de Monte Carlo

La base de una simulación de Monte Carlo es que la probabilidad de resultados variables no se puede determinar debido a la interferencia de variables aleatorias. Por lo tanto, una simulación de Monte Carlo se centra en la repetición constante de muestras aleatorias para lograr ciertos resultados.

Una simulación de Monte Carlo toma la variable que tiene incertidumbre y le asigna un valor aleatorio. A continuación, se ejecuta el modelo y se proporciona un resultado. Este proceso se repite una y otra vez al asignar a la variable en cuestión muchos valores diferentes. Una vez que se completa la simulación, los resultados se promedian juntos para proporcionar una estimación.

Cálculo de una simulación de Monte Carlo en Excel

Una forma de emplear una simulación de Monte Carlo es modelar los posibles movimientos de los precios de los activos utilizando Excel o un programa similar. Hay dos componentes en el movimiento del precio de un activo:deriva, que es un movimiento direccional constante, y una entrada aleatoria, que representa la volatilidad del mercado.

Al analizar los datos históricos de precios, puedes determinar la deriva, Desviación Estándar, diferencia, y movimiento de precio medio de un valor. Estos son los componentes básicos de una simulación de Monte Carlo.

Para proyectar una posible trayectoria de precios, utilice los datos de precios históricos del activo para generar una serie de rendimientos diarios periódicos utilizando el logaritmo natural (tenga en cuenta que esta ecuación difiere de la fórmula habitual de cambio porcentual):

Rentabilidad diaria periódica =ln (Precio del día anterior Precio del día)

Luego use el PROMEDIO, STDEV.P, y VAR.P funciona en toda la serie resultante para obtener el rendimiento diario promedio, Desviación Estándar, y entradas de varianza, respectivamente. La deriva es igual a:

Deriva =Rendimiento diario promedio − 2Variance donde:Rendimiento diario promedio =Producido a partir de la función PROMEDIO de Excel a partir de series de rendimientos diarios periódicos Variación =Producido a partir de la función VAR.P de Excel a partir de series de rendimientos diarios periódicos

Alternativamente, la deriva se puede establecer en 0; esta elección refleja una cierta orientación teórica, pero la diferencia no será enorme, al menos para períodos de tiempo más cortos.

Próximo, obtener una entrada aleatoria:

Valor aleatorio =σ × NORMSINV (RAND ()) donde:σ =Desviación estándar, producido a partir de la función STDEV.P de Excel a partir de series de devoluciones diarias periódicas NORMSINV y RAND =Funciones de Excel

La ecuación para el precio del día siguiente es:

Precio del día siguiente =precio de hoy × e (deriva + valor aleatorio)

Tomar mi a un poder dado X en Excel, utilice la función EXP:EXP (x). Repita este cálculo el número de veces deseado (cada repetición representa un día) para obtener una simulación del movimiento futuro del precio. Al generar un número arbitrario de simulaciones, puede evaluar la probabilidad de que el precio de un valor siga una trayectoria determinada.

Consideraciones Especiales

Las frecuencias de los diferentes resultados generados por esta simulación formarán una distribución normal, es decir, una curva de campana. El rendimiento más probable se encuentra en el medio de la curva, lo que significa que existe la misma posibilidad de que el rendimiento real sea mayor o menor que ese valor.

La probabilidad de que el rendimiento real esté dentro de una desviación estándar de la tasa más probable ("esperada") es del 68%, mientras que la probabilidad de que esté dentro de dos desviaciones estándar es del 95%, y que estará dentro de las tres desviaciones estándar del 99,7%. Todavía, no hay garantía de que se produzca el resultado más esperado, o que los movimientos reales no excederán las proyecciones más descabelladas.

Crucialmente, Las simulaciones de Monte Carlo ignoran todo lo que no está integrado en el movimiento de precios (tendencias macro, liderazgo de la empresa, bombo publicitario, factores cíclicos); en otras palabras, suponen mercados perfectamente eficientes.

-

Estos 4 multimillonarios son ballenas del mercado de Bitcoin

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es NYSE Arca?

NYSE Arca es una bolsa de valores electrónica donde se negocian productos y valores negociados en bolsa. La bolsa se conocía anteriormente como Archipelago Exchange (ArcaEX) hasta 2006 cuando fue adqu

-

Nómina de pequeñas empresas:desde gastos hasta deducciones e informes:todo lo que necesita saber

Para muchas pequeñas empresas, Los gastos de nómina son uno de los mayores costos de hacer negocios. Pagar a los empleados también puede ser un trabajo que requiere mucho tiempo, y es fundamental que

-

10 mejores programas de afiliados para bloggers

El marketing de afiliados tiene mala reputación en el mundo del marketing digital. Demasiados especialistas en marketing intentan vender productos que ni siquiera han probado. Solo están ahí para hace

Finanzas

-

Cómo saber si califica para un préstamo sobre el título de su automóvil

Cómo saber si califica para un préstamo sobre el título de su automóvil ¿Qué son exactamente los préstamos sobre el título de un auto? Es un préstamo a corto plazo en el que el automóvil del prestatario se mantiene como garantía contra la deuda. Las personas que recurren ...

-

Cosas que debe saber sobre reembolsos de impuestos en Canadá

Cosas que debe saber sobre reembolsos de impuestos en Canadá ¿Celebrarías si pagaras demasiado por un par de jeans? encontró el error y convenció al gerente de la tienda para que le otorgara un reembolso? ¿O le molestaría que pusieran la etiqueta incorrecta en ...

-

Noticias de comercio de criptomonedas hoy:Bitcoin cotiza por encima de $ 3,

Noticias de comercio de criptomonedas hoy:Bitcoin cotiza por encima de $ 3, 500 En noticias de comercio de criptomonedas hoy , Los precios de Bitcoin alcanzaron un nuevo máximo histórico en múltiples intercambios a medida que los mercados globales cayeron debido a la creci...

-

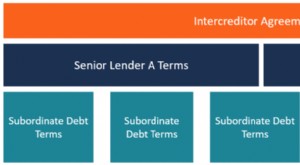

¿Qué es un acuerdo entre acreedores?

¿Qué es un acuerdo entre acreedores? Un acuerdo entre acreedores, comúnmente conocida como escritura entre acreedores, es un documento firmado entre dos o más acreedores Principales bancos de EE. UU. Según la Corporación Federal de Segur...