EBITA

¿Qué es EBITA?

Ganancias antes de intereses, impuestos, y la amortización (EBITA) es una medida de la rentabilidad de la empresa utilizada por los inversores. Es útil para comparar una empresa con otra en la misma línea de negocio. En algunos casos, también puede proporcionar una visión más precisa del desempeño real de la empresa a lo largo del tiempo.

Otra medida similar agrega la depreciación a la lista de factores que se eliminarán del total de ganancias. Eso es ganancias antes de intereses, impuestos, depreciación, y amortización (EBITDA).

Entendiendo EBITA

Algunos analistas e inversores consideran que el EBITA de una empresa es una representación más precisa de sus ganancias reales. Elimina de la ecuación los impuestos adeudados, los intereses de la deuda de la empresa, y los efectos de la amortización, que es la práctica contable de cancelar el costo de un intangible activo durante un período de años.

Un beneficio es que indica con mayor claridad cuánto flujo de caja tiene disponible una empresa para reinvertir en el negocio o pagar dividendos. También se ve como un indicador de la eficiencia de las operaciones de una empresa.

EBITA vs EBITDA

El EBITA no se utiliza con tanta frecuencia como el EBITDA, que agrega depreciación en el cálculo. Depreciación, en contabilidad empresarial, es el registro del valor reducido de los activos tangibles de la empresa a lo largo del tiempo. Es una forma de contabilizar el desgaste de activos como equipos e instalaciones. Algunas compañías, como los de las utilidades, fabricación, y las industrias de las telecomunicaciones, requieren importantes gastos en equipo e infraestructura, que se reflejan en sus libros.

Conclusiones clave

- EBITA puede proporcionar una visión más precisa del desempeño real de una empresa a lo largo del tiempo.

- EBITA elimina varios factores que pueden distorsionar la imagen del desempeño de una empresa a lo largo del tiempo.

- La medida también permite comparar más fácilmente una empresa con otra en la misma industria.

Tanto el EBITA como el EBITDA son herramientas útiles para medir la rentabilidad operativa de una empresa. La rentabilidad son las ganancias generadas a lo largo del curso normal de la actividad comercial. Se puede obtener una imagen más clara de la rentabilidad de la empresa si se restan los gastos de capital y los costos de financiamiento del total de ganancias oficiales.

Los analistas generalmente consideran que tanto el EBITA como el EBITDA son indicadores fiables del flujo de caja de una empresa. Sin embargo, algunas industrias requieren una inversión significativa en activos fijos. El uso de EBITA para evaluar empresas en esas industrias puede distorsionar la rentabilidad de una empresa al ignorar la depreciación de esos activos. Se considera que el EBITDA es una medida más adecuada de su rentabilidad operativa.

En otras palabras, la medición del EBITA se puede utilizar en lugar del EBITDA para las empresas que no tienen gastos de capital sustanciales que pueden sesgar las cifras.

Cálculo de EBITA

Para calcular el EBITA de una empresa, un analista primero debe determinar las ganancias de la empresa antes de impuestos (EBT). Esta cifra aparece en los estados de resultados de la empresa y otros materiales de relaciones con los inversores. Sume a esta cifra los intereses y los costes de amortización. Entonces la fórmula es:EBITA =EBT + gasto por intereses + gasto por amortización.

1:14Ganancias

-

¿Nuevo trabajo? No cometa estos 7 errores con sus beneficios

En septiembre de 2016, El empleo total de nóminas no agrícolas en los EE. UU. aumentó en 156, 000. Si estuvieras entre esos estadounidenses que recientemente consiguieron un nuevo trabajo, o planean c

-

¿Son las redes digitales basadas en blockchain el futuro de las redes sociales?

Por Bhavik Soni Cuando piensas en las redes sociales, probablemente se pregunte qué más actualizaciones puede realizar en el futuro. Las redes sociales están evolucionando rápidamente, y los expert

-

Cómo obtener el seguro médico más económico

Cómo obtener el seguro médico más económico. Las compañías de seguros de los Estados Unidos ofrecen diferentes tipos de cobertura a las personas. Sin embargo, la prima puede cambiar de un estado a otr

-

Cinco estrategias para mejorar la formación médica:reducir el estrés y aumentar la experiencia

Los cambios recientes en la educación médica de pregrado y la formación de residencia de posgrado en Canadá están haciendo hincapié en los médicos en formación, aumentando su carga de deuda y reducien

Finanzas

- Cómo utilizar el método Debt Snowball + Hoja de trabajo gratuita Debt Snowball

- Los mejores activos físicos para comprar

- ¿Qué es un plan financiero?

- Los mejores consejos para establecer contactos para impulsar su carrera

- Cómo vender una casa:7 pasos para la mejor manera de vender

- Los 10 libros de finanzas personales más populares de todos los tiempos (según Amazon)

-

¿Qué es la relación de Sharpe?

¿Qué es la relación de Sharpe? Nombrado en honor al economista estadounidense, William Sharpe, el índice de Sharpe (o índice de Sharpe o índice de Sharpe modificado) se usa comúnmente para medir el rendimiento de una inversión ajus...

-

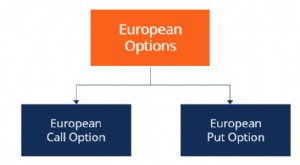

¿Qué es una opción europea?

¿Qué es una opción europea? Una opción europea es un tipo de contrato de opciones en el que el comprador o vendedor puede ejecutar la opción solo en su fecha de vencimiento. Fecha de vencimiento (derivados) La fecha de vencimien...

-

¿Qué es un Back Spread de ratio de llamadas?

¿Qué es un Back Spread de ratio de llamadas? Un diferencial de retroceso de la relación de compra es una estrategia de negociación de opciones alcistas que implica tanto la compra como la venta de opciones de compra. La estrategia está diseñada ...

-

La mayoría de los estadounidenses no tienen suficientes ahorros para cubrir una emergencia de $ 1000

La mayoría de los estadounidenses no tienen suficientes ahorros para cubrir una emergencia de $ 1000 Stephen Nelson se despertó ante el desastre. Cuando escuchó un sonido goteando desde la habitación del segundo piso en su condominio en el sur de California a las 4 a.m. el pasado junio, pensó que e...