Encuestamos a los miembros que construyeron con éxito su crédito. Esto es lo que aprendimos.

Nos guste o no, Los puntajes de crédito juegan un papel muy importante en nuestras vidas.

Sus puntajes crediticios pueden ayudar a determinar si tiene acceso a tasas favorables para préstamos e hipotecas para automóviles. o si podrá obtener la aprobación para determinadas tarjetas de crédito o préstamos personales.

Es posible que ya sepa que existen dos modelos principales de calificación crediticia:VantageScore y FICO. Y toman en consideración algunos factores clave al determinar su puntaje crediticio, incluida la utilización de la tarjeta de crédito, historial de pagos y antigüedad de su historial crediticio. Pero si bien conocer estos factores lo ayuda a comprender cómo los modelos de calificación calculan sus calificaciones crediticias, en realidad, no ayuda a identificar qué acciones puede tomar para generar crédito.

Es por eso que nos comunicamos con nuestros miembros para preguntarles sobre las acciones que tomaron y que creen que condujeron a mejoras en su salud crediticia.

Encuestamos a más de 2, 000 miembros que se unieron a Credit Karma entre enero de 2016 y diciembre de 2018 con un puntaje crediticio subprime o subprime profundo de TransUnion VantageScore 3.0, y desde entonces han aumentado su puntuación al menos entre 50 y 99 o más de 100 puntos. Este aumento sacó algunos del rango de puntaje de crédito de alto riesgo (580 o menos), y otros fuera del rango de puntaje de crédito de alto riesgo (580 a 639).

No estamos aquí para decirle que la realización de estas acciones está garantizada para aumentar sus puntajes, pero esperamos que las acciones de estos miembros lo ayuden a ver que generar crédito no es imposible si está dispuesto a dedicar tiempo y trabajo. Esto es lo que aprendimos.

Qué hicieron los miembros para construir su crédito

Los miembros de Credit Karma de nuestra encuesta que vieron aumentar su puntaje dijeron que siguieron algunas estrategias comunes para ayudar a construir su crédito.

Más de la mitad de los miembros que respondieron a la encuesta (63%) dijeron que pagaron sus deudas existentes. Otras tácticas incluyeron reducir los gastos generales, pagar facturas más de una vez en un ciclo de facturación, configurar recordatorios de pago automático o de pago, y liquidación o liquidación de una cuenta de cobranzas.

Aquí están las cinco acciones principales que los miembros dijeron que usaron para ayudar a construir su crédito (más, proporcionamos información sobre por qué la adopción de estas acciones puede haber ayudado a su salud crediticia).

1. Pago de tarjetas de crédito u otras deudas

La mayoría de los miembros encuestados dijeron que pagaron sus tarjetas de crédito u otras deudas.

Nuestra opinión: Pagar la tarjeta de crédito y otras deudas renovables puede ayudar a generar crédito si puede reducir su tasa de utilización de crédito por debajo del 30%. La tasa de utilización del crédito describe la cantidad total de crédito renovable disponible que está utilizando. Su tasa de utilización de crédito es uno de los factores más importantes que intervienen en la determinación de su puntaje crediticio. y generalmente se recomienda mantener su tasa de utilización de crédito por debajo del 30%.

2. Reducir los gastos generales gastando menos

Muchos miembros de nuestra encuesta también dijeron que pensaban que gastar menos les ayudaba a mejorar su crédito.

Nuestra opinión: Gastando menos especialmente en tarjetas de crédito, podría haber ayudado a estos miembros a generar crédito al reducir sus tasas generales de utilización. Tomar esta acción también puede tener el beneficio adicional de hacer que sus niveles de deuda y gasto se sientan más manejables.

3. Pagó facturas más de una vez en un ciclo de facturación

Muchos miembros también señalaron el pago de facturas varias veces en un ciclo de facturación.

Nuestra opinión: Pagar sus facturas más de una vez por ciclo de facturación puede ayudarlo a asegurarse de no perder un pago o realizar un pago atrasado. Pagar las facturas de su tarjeta de crédito más de una vez al mes también puede ayudarlo a controlar su tasa de utilización de crédito y cuánto está gastando en sus tarjetas.

4. Configurar recordatorios de pago y pago automático

Esta es otra acción que los miembros dijeron que tomaron y que puede haberlos ayudado en su viaje de crédito.

Nuestra opinión: Realizar pagos a tiempo es uno de los factores más importantes que los modelos de calificación crediticia tienen en cuenta al determinar sus calificaciones crediticias. En otras palabras, tener un largo historial de pagos a tiempo es bueno para su puntaje crediticio, mientras que perder un pago podría perjudicarlos.

5. Pagado o liquidado una cuenta de cobros

Muchos miembros de nuestra encuesta dijeron que pensaban que pagar o liquidar una cuenta de cobranza podría haber ayudado a su crédito.

Nuestra opinión: Tener una cuenta en cobranza puede afectar su puntaje crediticio. El impacto en sus puntajes depende de la salud de su crédito y de otros factores. El pago o la liquidación de una cuenta de cobros puede permanecer en sus informes de crédito como un cobro pagado, pero puede reducir el impacto en sus puntajes crediticios según el modelo de puntaje crediticio.

No hay garantía de que tomar las medidas anteriores mejore sus puntajes crediticios; después de todo, la situación de cada persona es única, pero estos hallazgos revelan algunos aprendizajes clave:Trabajar en su crédito es un esfuerzo consciente que implica establecer metas personales para usted mismo, apegarse a ellos y desarrollar hábitos financieros saludables a lo largo del tiempo.

Y definitivamente vimos esto con los miembros que encuestamos. Además de las acciones de creación de crédito informadas anteriormente, la mayoría de los miembros que encuestamos (71%) dijeron que establecieron una meta específica de puntaje de crédito para trabajar activamente. Y dos tercios (66%) de los miembros que encuestamos se unieron a Credit Karma específicamente para trabajar en su crédito.

Mi propio viaje de creación de crédito

Como muchos de los miembros de Credit Karma que encuestamos, También he estado trabajando en la construcción de mi crédito desde que supe cuáles eran mis puntajes crediticios y qué factores podrían afectarlos.

Todos tienen su propia historia de viaje crediticio. El mío comenzó con gastar demasiado en una tarjeta de crédito en la escuela de posgrado mientras estaba entre trabajos. Después, Sabía que mi crédito no era excelente. Pero no me di cuenta de que olvidar pagar una tarjeta de crédito una vez o mantener un saldo alto en una cuenta podría afectar tanto a mi puntaje crediticio.

Sabía que siempre quise ser financieramente independiente y algún día poder obtener una mejor tasa de interés en un préstamo para automóvil o una hipoteca. Y una vez que tuve acceso a contenido educativo que me enseñó sobre crédito y formas de monitorear activamente mis puntajes de crédito, Tomé acción.

1. Pagué mi deuda - Como muchos miembros de Credit Karma que encuestamos, Primero trabajé para pagar los saldos de mis tarjetas de crédito y otras deudas. Una vez que mi tasa de utilización de crédito fue inferior al 30%, Comencé a ver una mejora en mis puntajes.

2. Cuentas de cobros pagadas - Ver mis informes de crédito me hizo darme cuenta de que había una cuenta de cobro antigua allí. Entonces me comuniqué con el cobrador de deudas y lo pagué. Seguirá estando en mis informes de crédito por un tiempo (esto podría ser hasta siete años a partir de la fecha de mi primer pago atrasado en la cuenta), pero tener una cuenta de cobranza reportada como pagada parece haber sido un buen paso adelante.

3. Configure el pago automático y recordatorios de pago: Puede ser muy fácil olvidar las fechas de vencimiento de sus tarjetas de crédito, especialmente si está viajando. Sí, Eso me paso a mi. Si hubiera configurado el pago automático en mis cuentas, Probablemente no me hubiera perdido esos pagos con tarjeta de crédito. Ahora, Me aseguro de que el pago automático esté configurado en todas mis cuentas de tarjetas de crédito para pagar al menos el saldo mínimo adeudado cada mes.

4. Pagó facturas más de una vez en un ciclo - Ahora trato mis tarjetas de crédito como tarjetas de débito y pago los saldos tan pronto como se procesan. Pagar mis saldos más de una vez por ciclo de facturación es una estrategia que me ha ayudado a reducir la tasa de utilización de mi crédito.

Todos son diferentes, pero yo se en mi caso, Realmente fue necesario ver mi puntaje de crédito e informes de crédito y estar consciente de cuál era mi situación crediticia para estar motivado para hacer un cambio. Mi viaje de creación de crédito está lejos de terminar, pero hoy, Ya no me avergüenzo de esos tres pequeños números que componen mi puntuación.

Línea de fondo

Los puntajes de crédito pueden ser confusos e intimidantes. Pero un poco de educación y estrategia pueden ayudarlo en su camino hacia la creación de crédito. Tener una herramienta educativa que muestre lo que está sucediendo con su crédito puede ser especialmente útil.

Y, Es importante recordar que desarrollar su crédito es realmente un viaje:es posible que no vea todo el progreso que desea en unos pocos días. semanas o meses. Pero sigue así, ¡tienes esto!

Metodología

Para conocer los hábitos de creación de crédito de nuestros miembros, Credit Karma encuestado 2, 541 miembros que se unieron a Credit Karma entre enero de 2016 y diciembre de 2018, y que se unió a Credit Karma con un puntaje de crédito TransUnion Vantage 3.0 en los rangos de alto riesgo (<580) y subprime (580 a 639). Estos miembros vieron mejoras en su puntaje de crédito de 50 a 99 puntos o más de 100 puntos entre el registro y su puntaje, como se informó en junio de 2019. Los puntajes se obtuvieron por última vez en junio de 2019.

-

6 estrategias fáciles que puede utilizar para administrar su deuda

La gestión de la deuda es un aspecto esencial de la gestión de su vida, como la educación, conseguir una casa, y comprar un coche. Cuando se trata de deudas, deberías tener más cuidado ya que pueden e

-

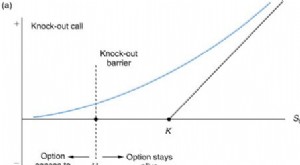

¿Qué es una opción de barrera?

Una opción de barrera es un tipo de contrato de opción de derivados, cuyo pago depende del valor del activo subyacente. En otras palabras, el pago solo entra en vigencia si el activo subyacente a la o

-

11 reglas de etiqueta de la jornada de puertas abiertas que todos deben seguir

¿Está buscando una nueva casa? Antes de empezar a golpear el pavimento, Debes saber que las jornadas de puertas abiertas no son una excusa para presentarte cuando quieras y actuar como quieras. Repase

-

¿Qué se llama ausente?

Llamado es un término de inversión que se utiliza para describir un evento en el que se rescinde un contrato monetario cuando se completa una obligación de entrega o reembolso. La obligación de entreg

Finanzas

-

Cómo ahorrar mucho en lo esencial para el regreso a clases

Cómo ahorrar mucho en lo esencial para el regreso a clases Las compras para el regreso a clases pueden ser muy caras, y fuera de la temporada navideña, esta es la segunda temporada de compras minoristas más importante de Estados Unidos. ¿Los artículos más gra...

-

Cómo cobrar un cheque de caja

Cómo cobrar un cheque de caja Un cajero de banco está ayudando a un cliente. Los cheques de caja son una forma de pago confiable porque representan fondos garantizados. El comprador paga al banco el efectivo, y el cajero emite y ...

-

¿Se enfrenta a un recorte salarial debido al cierre del coronavirus? Esto es lo que puede hacer

Incluso si se ha salvado de un despido o una licencia durante la pandemia de coronavirus, Otro riesgo financiero podría provenir de un ángulo diferente:un recorte salarial. Casi un tercio de los est...

-

¿Qué significa si reviso mi talón de pago en línea y dice Prenote?

¿Qué significa si reviso mi talón de pago en línea y dice Prenote? Los cheques en papel vienen con un talón adjunto, por lo que verificar su salario es tan simple como mirar el talón para ver lo que dice. Con deposito directo, su talón de pago a menudo se mueve en lí...