¿Cuáles son los tipos comunes de bancos?

Diferentes tipos de bancos e instituciones financieras ofrecen productos y servicios para satisfacer las necesidades de las personas, familias empresas y grandes organizaciones.

Incluso un solo tipo de banco puede ofrecer diferentes tipos de cuentas bancarias, incluida la comprobación, cuentas de ahorro y del mercado monetario. Analizaremos a alto nivel algunos tipos diferentes de bancos en EE. UU., junto con algunos tipos de instituciones financieras (como uniones de crédito) que ofrecen servicios financieros similares. Más, Exploraremos cómo los bancos ganan dinero y qué considerar antes de abrir una cuenta.

- ¿Cuáles son algunos tipos diferentes de bancos?

- ¿Cómo funcionan los bancos?

- Lo que debe saber sobre los prestamistas no bancarios

- Pasos siguientes:elegir el tipo de banco adecuado para usted

¿Cuáles son algunos tipos diferentes de bancos?

Los bancos pueden pertenecer a un tipo particular dependiendo de cómo se creó o constituyó el banco, cuál es su enfoque y quiénes son sus clientes objetivo. En general, "Banco comercial" es un término amplio para fines de lucro, Organizaciones aseguradas por la FDIC que aceptan depósitos de clientes y ofrecen productos crediticios:esto es lo que la mayoría de la gente considera un banco.

De este término amplio, Los bancos (e instituciones financieras que ofrecen servicios similares) se pueden dividir en varias categorías más pequeñas, incluidos los bancos minoristas, asociaciones de ahorro y crédito, bancos de desarrollo comunitario y neobancos.

Bancos minoristas

Bancos minoristas, también conocidos como bancos de consumo, son bancos comerciales que ofrecen servicios de banca personal y de consumo al público en general. La mayoría de los bancos minoristas ofrecen cuentas corrientes, cuentas de ahorro y cuentas de jubilación.

Las instituciones bancarias de consumo también pueden ofrecer diferentes productos de crédito minorista a individuos y familias, como préstamos para automóviles y tarjetas de crédito. Instituciones constituidas como comunidad, Los bancos regionales o nacionales pueden ofrecer servicios de banca minorista directamente a los consumidores.

Bancos comerciales

Algunos bancos, o departamentos dentro de los bancos, se enfocan en brindar servicios corporativos, clientes gubernamentales y sin fines de lucro. Estos bancos a menudo se denominan bancos comerciales o de negocios como referencia a su base de clientes. A menudo, Los bancos comerciales ofrecen productos especiales de financiación y préstamos para empresas. tales como préstamos para bienes raíces comerciales y equipos.

Bancos de desarrollo comunitario

Bancos de desarrollo comunitario, a veces denominados bancos de CD, son bancos de propiedad privada que se enfocan en la responsabilidad social y pueden recibir apoyo del gobierno federal. Estos bancos se crean para ayudar principalmente a las comunidades desatendidas con servicios financieros, incluido el acceso a cuentas de depósito y crédito.

Bancos de inversión

En lugar de centrarse en los préstamos, Los bancos de inversión ganan dinero invirtiendo su propio dinero o el dinero de un cliente. Por ejemplo, un banco de inversión puede ayudar a los clientes con fusiones y adquisiciones, o ayudar a una empresa privada a cotizar en bolsa a través de una oferta pública inicial.

Online y neobancos

Muchas de las empresas que puede considerar bancos en línea, también llamados neobancos o bancos virtuales, no son en realidad bancos. Estas empresas de tecnología avanzada crean interfaces atractivas y fáciles de usar para los consumidores y pueden ofrecer una variedad de ventajas. Pero generalmente se asocian con un banco tradicional que mantiene los depósitos de los clientes y administra las finanzas entre bastidores.

Hay algunas excepciones, sin embargo, los bancos en línea están comenzando a ser aprobados para los estatutos nacionales o comprando bancos pequeños que ya tienen un estatuto nacional. Y los bancos tradicionales pueden ofrecer cuentas bancarias solo en línea o crear marcas bancarias solo en línea.

Las cooperativas de crédito

Una cooperativa de ahorro y crédito es una institución financiera que pertenece y es administrada por sus miembros en forma cooperativa. Como los bancos estas organizaciones sin fines de lucro también aceptan depósitos y ofrecen préstamos. Pero a diferencia de los bancos, las uniones de crédito pasan las ganancias a los miembros en lugar de a los accionistas.

Puede encontrar que las cooperativas de ahorro y crédito ofrecen menos tarifas, tasas de interés más bajas en préstamos y tasas más altas en sus ahorros. La membresía a menudo se limita a personas que tienen un vínculo con la cooperativa de crédito, como vivir o trabajar en un área en particular.

Asociaciones de ahorro y crédito

Asociaciones de ahorro y crédito, también conocido como ahorros, son un tipo de institución financiera que se enfoca en ayudar a las personas a convertirse en propietarios de viviendas. A diferencia de los bancos, que son propiedad exclusiva de los accionistas, los clientes y los accionistas pueden poseer mutuamente un ahorro.

Históricamente, había limitaciones en los tipos de productos que podía ofrecer un ahorro. Hoy dia, puede encontrar que las cajas de ahorro y los bancos ofrecen tipos similares de cuentas de consumo. Pero las leyes federales han limitado tradicionalmente los tipos de cuentas comerciales y préstamos comerciales en los que pueden participar. Hoy, no hay tantos ahorros como bancos, en parte debido a su declive después de la crisis de S&L en la década de 1980.

¿Cómo funcionan los bancos?

En general, los bancos a menudo funcionan como intermediarios financieros conectando indirectamente a personas que necesitan un lugar seguro para almacenar su dinero con personas que necesitan pedir dinero prestado. Como los depositantes confían sus fondos a bancos o cooperativas de crédito en varias cuentas, la institución financiera, a su vez, otorgará préstamos a personas físicas, familias o empresas que realizan compras importantes, como casas y autos.

Los bancos pueden atraer clientes pagando intereses sobre el dinero guardado en el banco, como los fondos de su cuenta de ahorros. Y los bancos obtienen la mayor parte de su dinero de los intereses y comisiones de los préstamos que emiten.

Lo que debe saber sobre los prestamistas no bancarios

Hay algunas instituciones financieras que ofrecen préstamos pero no aceptan depósitos y no son bancos. Los ejemplos comunes incluyen prestamistas hipotecarios no bancarios y prestamistas de día de pago. En línea, También puede encontrar préstamos para consumidores y pequeñas empresas de prestamistas no bancarios y plataformas de préstamos entre pares.

Trabajar con un prestamista no bancario no es necesariamente peligroso, ya que los prestamistas no bancarios todavía están sujetos a muchas leyes de préstamos estatales y federales. Pero si no está familiarizado con la empresa, es posible que desee buscar reseñas de la empresa. Algunos estafadores se hacen pasar por prestamistas para cobrar "tarifas".

Pasos siguientes:elegir el tipo de banco adecuado para usted

En muchos casos, encontrar la cuenta correcta depende menos del tipo de institución financiera que de los servicios de la cuenta específica, características y tarifas.

Por ejemplo, si busca una cuenta de ahorros de alto rendimiento, es posible que desee centrarse en el rendimiento porcentual anual de la cuenta, y si existen requisitos de actividad o de saldo mínimo. Si puede ganar mucho interés, puede que no importe si está guardando su dinero en un banco o una cooperativa de crédito.

Pero en general, querrá asegurarse de que su cuenta esté asegurada por la FDIC (para los bancos) o la NCUA (para las cooperativas de crédito). El seguro cubre hasta $ 250, 000 en depósitos, que es una garantía federal de que recibirá su dinero si el banco o la cooperativa de crédito se hunden. Para detalles, visite la página de preguntas frecuentes de la FDIC o consulte el folleto informativo de la NCUA.

-

Cómo calcular un aumento del 0,25%

La mayoría de las calculadoras tienen un botón de porcentaje, pero el porcentaje se puede calcular fácilmente sin ayuda mecánica. El cálculo de porcentajes puede ser una fuente constante de confusión

-

¿Es bueno graduarse de la universidad en 3 años?

No es de extrañar que la gente esté buscando alternativas a los programas tradicionales de licenciatura de cuatro años. Una opción popular es graduarse de la universidad en tres años para evitar costo

-

3 pasos del Seguro Social que debe tomar 5 años antes de jubilarse

Acercarse a la edad de jubilación puede ser emocionante, pero también estresante. La jubilación debería ser algo que esperar, pero disfrutar de la vejez cómodamente requiere mucha planificación financ

-

3 formas en que el Seguro Social puede salvar su jubilación cuando no ha ahorrado lo suficiente

Inversor:La clave del ahorro para la jubilación es el poder del interés compuesto Phil Blancato comparte sus consejos para ahorrar para los años dorados No existe un número único de ahorros para l

Finanzas

- Revisión de seguros de automóviles de USAA:gama de opciones de cobertura y descuentos para miembros militares y sus familias

- ¿Qué es la tasa de rotación de efectivo (CTR)?

- 30 mejores trabajos secundarios para profesores

- 10 consejos para cuando no puede encontrar trabajo

- ¿Qué es una subasta holandesa?

- Revisión de hipotecas de GO:una buena selección de préstamos hipotecarios

-

10 mejores prácticas de automatización de cuentas a pagar

10 mejores prácticas de automatización de cuentas a pagar Armado con software de automatización de cuentas por pagar (AP) y algunas de las mejores prácticas de AP, su equipo puede recuperar las horas que ahora dedica a la entrada manual de datos. Perderá men...

-

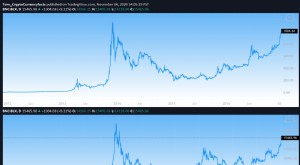

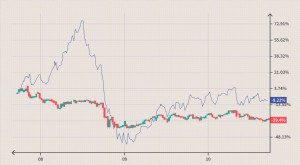

Bitcoin parece listo para nuevos máximos; Pero espere caídas

Bitcoin parece listo para nuevos máximos; Pero espere caídas Bitcoin parece listo para nuevos máximos si el historial es un indicador, como puede ver en este cuadro comparando BTC 2012 - 2016 con 2016 - 2020. Dicho esto, todos deberíamos esperar algunas caídas ...

-

Los 7 mejores consejos que todo principiante debería entender sobre Bitcoin

Los 7 mejores consejos que todo principiante debería entender sobre Bitcoin La mayor parte de la generación actual la gente está invirtiendo en bitcoins porque lo encuentran bastante atractivo. La facilidad de acceso y también las otras características que ofrecen los bitcoin...

-

Cómo negociar correlaciones de divisas y productos básicos

Cómo negociar correlaciones de divisas y productos básicos Las correlaciones entre las materias primas más negociadas del mundo y los pares de divisas son comunes. Por ejemplo, el dólar canadiense (CAD) está correlacionado con los precios del petróleo debido ...