Cómo elegir la mejor cuenta de ahorros para la salud para sus necesidades

Aunque sería bueno ser un superhéroe invencible que nunca se enferma, la mayoría de nosotros no tenemos tanta suerte. Dado que esperamos encontrarnos con problemas de salud en algún momento de nuestras vidas, optar por ahorrar para esa eventualidad es una buena idea.

Una cuenta de ahorros para la salud puede ayudarlo a cubrir los gastos médicos de una manera extremadamente eficiente desde el punto de vista fiscal. Hoy veremos más de cerca qué es exactamente una cuenta de ahorros para la salud, cómo elegir una cuenta de ahorros para la salud, y si es una buena opción para maximizar su HSA.

¿Qué es una HSA?

Una HSA o una cuenta de ahorros para la salud es una forma útil de ahorrar para gastos médicos. Puede usar los fondos de su HSA en cualquier momento de su vida para cubrir ciertos gastos de atención médica. El dinero que contribuya a su HSA se puede aportar libre de impuestos y se le permitirá crecer libre de impuestos hasta que lo retire para pagar un gasto médico calificado.

Esencialmente, podrá maximizar el valor de sus ganancias pagando sus gastos de atención médica con dólares antes de impuestos. Las contribuciones y las ganancias se renovarán cada año, por lo que no está obligado a gastar sus ahorros en un período de tiempo específico.

Sin embargo, no todo el mundo puede inscribirse en una HSA. Solo podrá inscribirse si está inscrito en un plan de seguro médico con deducible alto.

¿Cuáles son los beneficios de una HSA?

La principal ventaja de una HSA es que podrá pagar los costos de atención médica con dólares antes de impuestos. Con ese, tiene el potencial de ahorrar en sus costos reales de atención médica.

Adicionalmente, podrá distribuir el costo de los principales gastos de atención médica a lo largo de su vida. Si elige contribuir a su HSA y hacerla crecer con el tiempo, estará listo para pagar los gastos de atención médica a medida que surjan.

¿Qué puede pagar con una HSA?

Podrá pagar los gastos de atención médica que califiquen con su HSA. Es posible que se sorprenda al descubrir que existe una amplia variedad de gastos calificados.

Aquí hay algunos de los que podría encontrar:

- Terapia física

- Servicios de salud mental

- Audífonos

- Solución de contacto

- Exámenes del oftalmólogo

- Lentes

- Medicamentos

- Visitas al dentista

- Suministros médicos

Cuando empiece a usar su HSA, se dará cuenta de que existen muchas más oportunidades para utilizar estos fondos. Dado que las pautas que rodean a las HSA cambian con regularidad, consulte el sitio web del IRS para confirmar si un artículo califica o no.

Dependiendo de su HSA, tendrá un método de pago ligeramente diferente.

La primera es a través de una tarjeta de débito que está directamente vinculada a su HSA. Con la tarjeta de débito, Pagará directamente de su HSA sin necesidad de pagar de su bolsillo un gasto.

La segunda opción es un reembolso de su HSA por gastos médicos que califiquen. En este caso, guardaría los recibos de sus gastos médicos y solicitaría un reembolso después de haber pagado de su bolsillo.

Pros y contras de la HSA

Como ocurre con todos los productos financieros, Existen algunos pros y contras que debe conocer antes de decidir abrir una HSA.

Pros

- Vehículo con ventajas fiscales . Podrá contribuir a su HSA con dólares antes de impuestos. Mientras está en la cuenta, los fondos seguirán creciendo libres de impuestos. Cuando esté listo para pagar un gasto médico calificado, estará preparado para aprovechar este ahorro fiscal.

- Fondos destinados a la asistencia sanitaria. Las emergencias ocurren cuando menos las esperamos. Si tiene una emergencia médica, entonces, lo último de lo que debe preocuparse es cómo pagar los gastos. Con una HSA, tendrá fondos listos para cubrir cualquier gasto médico que pueda surgir.

Contras

- Sanciones por retiros no médicos. El dinero reservado en su HSA es estrictamente para gastos de atención médica. Si necesita gastar el dinero en otra cosa, entonces se verá obligado a pagar una tarifa elevada por el retiro.

- Tarifa. Como vehículo de inversión, Las HSA pueden tener tarifas ocultas incorporadas. Aunque no todas las HSA tienen tarifas abrumadoras, es importante examinar más de cerca sus opciones antes de elegir abrir una cuenta. Busque una HSA con tarifas bajas.

- Requisitos estrictos de mantenimiento de registros. Dado que no puede gastar estos fondos más allá de los gastos de atención médica, Es importante mantener registros extremadamente detallados de sus gastos de atención médica. Sin un registro claro de los gastos de su HSA, podría tener un problema con el IRS.

¿Cómo se elige una cuenta de ahorros para la salud?

En general, una HSA es un vehículo de inversión útil que podría ayudarlo a financiar sus gastos de atención médica. Si tiene acceso a una HSA, entonces es una buena idea considerar financiarlo cada año.

Sin embargo, es importante seleccionar la mejor HSA disponible para usted. Obtenga más información sobre las funciones que debe buscar a continuación.

Evite las tarifas

Desafortunadamente, las tarifas son una característica demasiado común de muchos vehículos de inversión, incluidas las HSA. Las tarifas ocultas en una cuenta de ahorros para la salud pueden eliminar algunos de los beneficios de contribuir en primer lugar.

A medida que investiga las cuentas disponibles para usted, eche un vistazo de cerca a las tarifas asociadas con las cuentas. Busque las tarifas más bajas disponibles para maximizar el retorno de la inversión de su HSA.

Busque una variedad de opciones de inversión

Podrá invertir los fondos que contribuya dentro de su HSA. Considere las opciones de inversión de las cuentas que tiene disponibles. Asegúrese de que la cuenta que está considerando tenga opciones de inversión con las que se sienta cómodo.

Si no está seguro de con qué tipo de inversiones se siente cómodo, entonces considere realizar nuestro cuestionario de tolerancia al riesgo.

Evite los umbrales de inversión

Muchas plataformas de inversión exigen que contribuyas con unos pocos miles de dólares antes de comenzar a invertir. Muchos de nosotros aún no estamos preparados para hacer eso. Dado que no todo el mundo tiene miles de dólares para invertir en su HSA, asegúrese de que la cuenta que está considerando no tenga un límite de inversión.

Elija un método de retiro conveniente

En la mayoría de los casos, una tarjeta de débito conectada directamente a su HSA es la opción más conveniente. Después de todo, que quiere lidiar con el trámite del papeleo de un reembolso. Pero desafortunadamente, no todas las HSA están configuradas con una tarjeta de débito.

Si está en contra de mantener registros detallados para el reembolso, luego concéntrese en las opciones de HSA que tienen una tarjeta de débito adjunta.

Cómo contribuir a una HSA

El IRS determina exactamente cuánto se le permite contribuir a una HSA cada año. Para 2020, puedes contribuir con $ 3, 550 como individuo o $ 7, 100 en familia.

Sin embargo, no todo el mundo puede contribuir a una HSA. Para contribuir a una HSA, deberá estar en un plan de atención médica con deducible alto que califique.

Si su empleador le ofrece la HSA, entonces es posible que pueda hacer que estos fondos se ingresen directamente en su cuenta desde su cheque de pago. Eso le permitiría automatizar sus ahorros. Pero desafortunadamente, no todos los empleadores ofrecen HSA. Si no puede contribuir a su empleador, entonces podrá transferir fondos electrónicamente o con un cheque.

Cómo retirar sus fondos

El objetivo de ahorrar este dinero es ayudar a cubrir los gastos de atención médica que la vida le depare. Entonces, profundicemos en exactamente cómo puede retirar sus fondos de una HSA.

1. Tarjeta de débito

Para algunas cuentas, recibirá una tarjeta de débito que está directamente vinculada a sus fondos. Cuando tenga un gasto médico calificado, puede usar esa tarjeta de débito para pagar en el acto.

Antes de poner gastos en esta tarjeta, asegúrese de que califiquen como gastos médicos de acuerdo con el IRS. De lo contrario, podría verse obligado a pagar una multa por su compra.

2. Reembolso

Si su cuenta no ofrece una tarjeta de débito, entonces usted será responsable de solicitar reembolsos. Cuando tenga un gasto médico calificado, se le pedirá que lo pague de su bolsillo. Una vez que haya pagado el gasto, puede enviar el recibo a su proveedor de HSA para recibir un reembolso.

3. Mantenga registros

Si depende de los reembolsos de su HSA, entonces debe mantener registros muy detallados sobre sus gastos médicos. Sin registros detallados, podría ser muy difícil recibir un reembolso.

4. Los fondos se renovarán

No se sienta presionado a gastar los fondos en su HSA antes de fin de año. Los fondos de esta cuenta se transferirán al próximo año. No es necesario gastar la cuenta para evitar perder los fondos.

En lugar de, Utilice estos fondos únicamente cuando surja un gasto médico calificado. Si tiene una serie de años saludables, es posible que se sorprenda de la rapidez con la que su HSA puede crecer.

¿Debería maximizar mi HSA?

Una HSA es una gran cuenta para cubrir sus futuros gastos de atención médica. Más, las ventajas fiscales la convierten en una opción muy útil.

Personalmente, Creo que maximizar su HSA es una buena idea. Sin embargo, los detalles de su situación particular podrían cambiar las cosas. Por ejemplo, si no tiene un fondo de emergencia sólido, entonces es posible que desee priorizar ese objetivo de ahorro primero.

Dado que esta cuenta es solo para gastos de atención médica, querrá tener otros fondos disponibles para cubrir diferentes tipos de gastos.

-

Indicador Aroon

El indicador Aroon, desarrollado por Tushar Chande en 1995, en realidad consta de dos indicadores que, en conjunto, están diseñados para: Identificar cambios de tendencia o el comienzo de una tenden

-

¿Debería refinanciar préstamos para estudiantes con una tarjeta de transferencia de saldo?

A principios de 2018, la deuda promedio por préstamos estudiantiles para los graduados de 2017 fue de $ 39, 400. Eso es un aumento del 6% con respecto al año anterior, señala Student Loan Hero. La deu

-

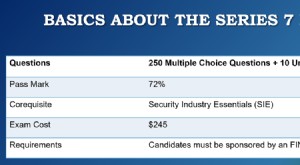

¿Qué es el examen de la Serie 7?

El examen de la Serie 7 se conoce formalmente como Examen del Representante General de Valores, y es administrado por la Autoridad Reguladora de la Industria Financiera (FINRA). En los Estados Unidos,

-

Cómo verificar compras con tarjeta de crédito

Verifique sus compras recientes con tarjeta de crédito. Las compras realizadas con tarjeta de crédito suelen tardar varios días, si no algunas semanas, en aparecer en un estado de cuenta. Si se reali

Finanzas

-

Cómo cambiar un nombre en cuentas de facturación

Cómo cambiar un nombre en cuentas de facturación Cómo cambiar un nombre en cuentas de facturación Si ha cambiado recientemente su nombre por matrimonio u otras razones, Una de las cosas que debe hacer es actualizar su nombre con los acreedores y ot...

-

Mastercard para permitir compras criptográficas a través de su red

Mastercard para permitir compras criptográficas a través de su red Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Débito versus crédito en contabilidad

Débito versus crédito en contabilidad La contabilidad de doble entrada utiliza débitos y créditos para ayudarlo a evitar errores de contabilidad. En contabilidad, débito y crédito son formas opuestas de la misma función, como suma y rest...

-

Planificación de la jubilación a los 60:mantenimiento de su plan de jubilación

Planificación de la jubilación a los 60:mantenimiento de su plan de jubilación La planificación de la jubilación a los 60 puede ser menos una cuestión de planificación, y mas sobre haciendo. Ahora está comenzando a entrar en los años tradicionales de jubilación, por lo que se ...