Cómo evitar la inflación en el estilo de vida:9 formas clave

Administrar sus finanzas personales es una tarea importante. Sin embargo, La inflación en el estilo de vida puede hacer que sea más difícil mantener sus finanzas encaminadas.

Afortunadamente, hay formas de trabajar contra el estilo de vida arrastrado a través de la toma de decisiones intencional.

Averigüemos más sobre qué es la inflación en el estilo de vida y cómo puede evitarla.

¿Qué es la inflación del estilo de vida, también conocida como estilo de vida lento?

La inflación del estilo de vida ocurre cuando permite que sus gastos aumenten gradualmente con el tiempo a medida que desea un estilo de vida más lujoso. Por lo general, sucede cuando sus ingresos aumentan con el tiempo y usted aumenta sus gastos para mantenerse al día con ese aumento de ingresos. Con ese, sus ingresos están aumentando, pero la cantidad que puede ahorrar nunca aumenta sustancialmente.

Desafortunadamente, la inflación del estilo de vida puede acercarse sigilosamente a usted si lo permite. Puede comenzar con una simple mejora en el estilo de vida, como la comodidad de una comida para llevar o el lujo de un automóvil nuevo. Pero podría convertirse rápidamente en un estilo de vida caro que apenas puede pagar.

A largo plazo, El estilo de vida arrastrado conduce al estancamiento de los ahorros y a la dificultad para alcanzar grandes metas financieras. Es posible que tenga dificultades para ahorrar para lo que realmente le importa mientras disfruta de la comodidad de las cosas que realmente no lo hacen feliz.

Por ejemplo, es posible que no tenga los ahorros para financiar sus sueños porque su presupuesto está saturado de artículos que no necesariamente necesita.

La mayoría de nosotros caerá en la trampa de la inflación del estilo de vida sin una cuidadosa toma de decisiones sobre nuestros gastos. Es natural anhelar la comodidad y la comodidad. Pero no deje que se produzca a expensas de sus objetivos a largo plazo.

Cómo evitar la inflación del estilo de vida

Ahora que conoce mejor lo que es el estilo de vida, hablemos de cómo puede evitarlo.

1. Sea consciente de sus opciones de gasto

El primer paso es comprender que la inflación del estilo de vida es una amenaza real. Desafortunadamente, Es muy fácil que la inflación del estilo de vida se acerque sigilosamente a usted porque a menudo comienza con pequeñas opciones. Con tiempo, las pequeñas opciones de gasto pueden suponer un estilo de vida muy caro.

A medida que toma decisiones sobre su presupuesto, considere la amenaza de la inflación del estilo de vida. Cuando esté pensando en agregar un nuevo gasto a su vida, piense en las razones del gasto.

¿Es un artículo imprescindible? ¿O contribuirá al estilo de vida sin agregar una cantidad significativa de felicidad a tu vida?

2. Haz los cálculos de tu aumento

Cuando obtienes un aumento, si es de cualquier tamaño, Es probable que su primer instinto celebre con un derroche. Después de todo, ¡te lo has ganado!

Antes de que decida mejorar su estilo de vida, eche un vistazo más de cerca a su aumento. A veces, un aumento modesto puede no dar un impulso dramático al efectivo que tiene disponible para gastar.

Tómese un minuto para calcular el aumento de su salario neto con el aumento. Algunas matemáticas rápidas revelarán exactamente con cuántos ingresos adicionales trabajará.

3. Date un capricho, dentro de lo razonable

¡Todos merecen un regalo de vez en cuando! Pero no se exceda.

Aunque las golosinas a corto plazo pueden ser divertidas, no deje que descarrilen sus objetivos a largo plazo. Por ejemplo, un día de spa de vez en cuando puede ser un derroche divertido. Pero una cita regular en el spa podría reducir demasiado su presupuesto.

4. Reserve un porcentaje de sus ingresos para derrochar

Deberías gastar lo suficiente en lo que realmente te importa. Sin embargo, considere la realidad de su presupuesto antes de llevar su derroche demasiado lejos.

Si consigues un aumento, decide cuánto estás dispuesto a gastar en "diversión". Mientras piensa en su mayor gasto en estilo de vida, Tómese un tiempo para determinar cómo desea utilizar este nuevo dinero para alcanzar sus metas financieras a largo plazo. Encuentre un equilibrio entre los dos que se adapte a su estilo de vida y sus objetivos financieros.

5. Agregue grandes cambios a su presupuesto gradualmente

Cuando finalmente consigas un aumento puede resultar tentador mejorar varias áreas de su vida a la vez. Esto es especialmente cierto si ha estado esperando este aumento durante un tiempo.

Pero es una buena idea evitar incurrir en varios gastos nuevos de estilo de vida a la vez. En lugar de, agregue nuevos gastos uno a la vez para probar las cosas.

Si algo realmente mejora tu felicidad o tu calidad de vida, entonces sigue así. Si descubre que un nuevo gasto no eleva su felicidad, luego córtalo.

6. Encuentra amigos con los mismos objetivos.

Los científicos sociales han encontrado un vínculo que conecta a nuestros amigos más cercanos con nuestra propia personalidad y toma de decisiones. ¡Eso significa que mantenerse al día con los Jones es un fenómeno real! Puede sentirse tentado a gastar de más si todos sus amigos lo están.

La mejor manera de combatir esto es encontrar amigos que no te hagan sentir que tienes que gastar más solo para mantenerte al día. Por supuesto, no debe descartar a las personas que le importan por sus hábitos de gasto.

Pero considere tener una conversación franca sobre sus objetivos financieros y por qué no verán que usted estire su presupuesto para "mantenerse al día".

Es absolutamente posible disfrutar de la compañía de amigos sin arruinar su presupuesto. Algunas ideas divertidas incluyen salir a caminar, dirigiéndose a un museo gratuito, o organizando una cena.

7. Configurar ahorros automáticos

La forma más sencilla de ahorrar es automatizarlo. Con ese, no tendrá que tomar la decisión de ahorrar con regularidad. En lugar de, solo tienes que tomar la decisión de ahorrar una vez y el poder de la automatización se encargará del resto.

Una vez que haya calculado el monto neto de su aumento, considere sus metas de ahorro. Si quieres progresar fácilmente, luego, transfiera sus ahorros previstos directamente a una cuenta separada. Luego, puede gastar el dinero extra que le sobra en su cuenta corriente sin tener que considerar sus objetivos de ahorro.

Sabrá que se están cuidando los ahorros. Con esa tranquilidad podrá disfrutar de sus derroches adicionales sin preocupaciones.

Ayudar, aquí hay una calculadora simple de aumento de sueldo.

8. No saques ninguna deuda

Si se encuentra sacando deudas para pagar un nuevo lujo, entonces es probable que haya llevado sus gastos demasiado lejos. Aunque es posible que pueda pagar los pagos mensuales, eso no significa que realmente pueda pagar algo. Considere esto cuidadosamente antes de asumir una nueva deuda.

No quiere quedar atrapado en un ciclo de cheque de pago a cheque de pago debido a nuevas deudas. De hecho, es posible que desee invertir sus ingresos adicionales en el pago de deudas antiguas.

9. Establezca un presupuesto

Un presupuesto puede ayudarlo a controlar sus gastos y a mantenerse encaminado. Si quiere evitar la inflación del estilo de vida, implementar un presupuesto es la opción más efectiva.

Mediante el seguimiento de sus gastos y el cumplimiento de un presupuesto, es menos probable que permita que sus gastos se desvíen.

Aproveche nuestros numerosos recursos de elaboración de presupuestos cuando esté aprendiendo por primera vez a elaborar un presupuesto que funcione para usted. No todas las estrategias presupuestarias funcionarán para usted, así que explore sus opciones antes de comenzar.

La línea de fondo

La inflación en el estilo de vida puede descarrilar fácilmente sus objetivos a largo plazo. La trampa de la gratificación a corto plazo en forma de conveniencia de lujo puede retrasar sus planes para salir de la deuda. excepto para un pago inicial, o jubilarse.

Cuando agregas nuevos lujos a tu vida, sopese los beneficios con sus objetivos a largo plazo. En la mayoría de los casos, elegirá dejar pasar la conveniencia de una nueva actualización de estilo de vida a favor de su estabilidad financiera a largo plazo.

-

¿Qué es la discriminación de precios?

La discriminación de precios se refiere a una estrategia de precios que cobra a los consumidores precios diferentes por bienes o servicios idénticos. Diferentes tipos de discriminación de pre

-

¿Qué es el presupuesto de arriba hacia abajo?

El presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección Estructura corporativa La estructura corporativa se refiere a la organización de diferentes d

-

¿Qué es un CD Jumbo?

Un CD jumbo es similar a un CD convencional, aunque el primero generalmente requiere un depósito más alto y devenga intereses a una tasa más alta. Un CD es un certificado de depósito que ofrecen los b

-

16 mejores alternativas a la televisión por cable para 2021

Cuando se trata de servicios que le ayudan a ahorrar dinero, el cable tradicional nunca está en esa lista. La mayoría de la gente desprecia esa factura mensual por cable, incluso si disfrutan viendo l

Finanzas

-

¿Los CD bancarios pagan dividendos mensuales?

¿Los CD bancarios pagan dividendos mensuales? Aumente su flujo de caja mensual con un CD. Los inversores que buscan una forma de mantener su dinero seguro y ganar una tasa de interés competitiva a menudo recurren a certificados de depósito. Un c...

-

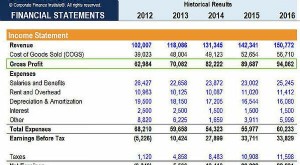

¿Qué es el beneficio bruto?

¿Qué es el beneficio bruto? La Utilidad Bruta (GP) de una empresa es el resultado contable obtenido después de deducir el costo de los bienes vendidos y las devoluciones / descuentos por ventas de los ingresos totales por ventas...

-

Un aumento de la tasa de interés puede poner a miles de personas en riesgo de sufrir problemas de salud mental

Un aumento de la tasa de interés puede poner a miles de personas en riesgo de sufrir problemas de salud mental Después de nueve años de tasas de interés por debajo del 1%, parece que el Banco de Inglaterra anunciará un aumento en poco tiempo. A medida que el crecimiento salarial se recupera y la inflación alca...

-

Cómo hacerse rico rápidamente:¿de verdad?

Cómo hacerse rico rápidamente:¿de verdad? Hacerse rico rápidamente:es ese sueño difícil de alcanzar que muchos de nosotros compartimos. De alguna manera, si aprendemos a hacernos ricos rápidamente, entonces todos nuestros problemas se evapora...