Cómo dejar de vivir de cheque a cheque

Si perdiera un cheque de pago de su empleador hoy, ¿Aún podría cubrir sus obligaciones financieras? La desafortunada realidad es que el 78% de las familias estadounidenses no podrían hacerlo porque viven de cheque a cheque. Por más inverosímil que pueda parecer, muchas personas están a un cheque de pago perdido de estar potencialmente sin hogar. Y esto da miedo.

Sin embargo, la buena noticia es que no tiene que seguir viviendo de cheque en cheque si se encuentra en esta situación. Puede salir del ciclo y emprender el camino hacia la libertad financiera. Aprender a dejar de vivir de sueldo a sueldo no es complicado, pero requiere trabajo. Aquí hay cinco pasos que puede seguir para romper el ciclo.

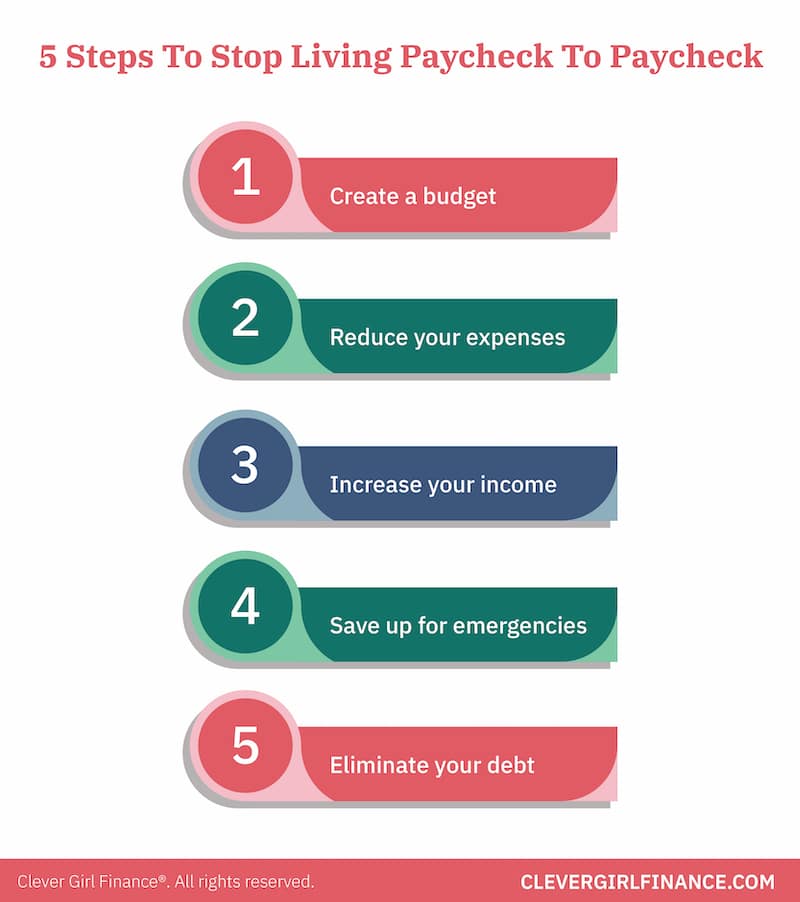

5 pasos sobre cómo no vivir de cheque a cheque

1. Ajústese a un presupuesto

Este es uno de los pasos más importantes para dejar de vivir de cheque en cheque. La solución obvia para terminar el ciclo de cheque a cheque puede parecer ganar más dinero ... pero esa no es la solución. Aunque eso es parte de eso, no es la primera orden del día.

Antes de que pueda explorar formas de ganar más dinero, primero debe aprender a administrar los fondos que tiene actualmente. Francamente, si no administra lo que tiene ahora, ganar más solo empeorará la situación.

El primer paso para administrar sus fondos actuales es ajustarse a un presupuesto. La creación de un presupuesto le da visibilidad a sus gastos. Puede ver fácilmente qué gastos se pueden reducir o eliminar para no gastar más allá de sus posibilidades.

Hacer un presupuesto no tiene por qué ser complicado

Su presupuesto simplemente necesita orientar sus gastos. Debe incluir todos sus gastos mensuales, que no debe exceder sus ingresos mensuales. Tenga en cuenta, que a la hora de presupuestar, se trata de encontrar el método o estilo de presupuestación que funcione mejor para usted y se adapte a su estilo de vida.

Existen varios métodos de presupuestación diferentes, y su objetivo debe ser encontrar uno que facilite la administración de su dinero.

2. Reduzca sus gastos

En el meollo de nuestra existencia como seres humanos, realmente solo necesitamos cuatro cosas para sobrevivir. Necesitamos comida abrigo, ropa, y transporte. Cualquier cosa más allá de estos cuatro elementos es un lujo. Una excelente manera de determinar si un gasto es necesario es hacer esta simple pregunta: ¿Necesito esto para sobrevivir?

Incluso si algo cae dentro de esas cuatro necesidades básicas, no tiene por qué ser lo más caro. Encuentra alternativas más económicas para tus necesidades y compra solo lo que necesitas. Hasta que pueda crear un flujo de caja en sus finanzas, considere recortar cosas como:

- Cable (o busque alternativas más económicas que el cable)

- Compras

- Servicios de suscripción

- Comer fuera

- El café corre

Recortar cosas de su presupuesto no tiene por qué ser permanente. Simplemente está haciendo sacrificios temporales al reducir estos lujos. Este enfoque le permite ahorrar y pagar deudas para que pueda salir del ciclo de cheque de pago.

3. Aumente sus ingresos

Una vez que haya establecido un sistema y un hábito para administrar su dinero, es hora de aumentar sus ingresos. El objetivo de aumentar sus ingresos es tener más efectivo para ahorrar, saldar la deuda, y finalmente invertir. Más efectivo no significa más gasto. En lugar de, en este caso, significa más para trabajar.

Hay varias formas de aumentar sus ingresos. Cosas como trabajos a tiempo parcial son excelentes para aumentar rápidamente sus ganancias, pero el objetivo final es encontrar una forma sostenible y coherente de ganar más dinero.

Maneras en las que puede aumentar sus ingresos

- Acepta un trabajo a tiempo parcial o estacional

- Comienza un ajetreo lateral desde casa

- Vende artículos sin usar de tu casa y armario.

- Negociar un aumento

- Encuentre un trabajo o carrera profesional mejor remunerada

¡Puedes hacer una de estas sugerencias o todas! Todo depende de tu creatividad y de cuánto tiempo estés dispuesto a sacrificar.

4. Ahorre para emergencias

Ahora que tiene fondos adicionales ingresando a su cuenta, utilícelo como una oportunidad para ahorrar para emergencias. Tener un fondo de emergencia evita que se endeude más para pagar gastos inesperados. Con este fondo, Básicamente, está creando un plan de respaldo para usted.

¿Se pregunta cuánto ahorrar con cada cheque de pago? Idealmente, desea poder reservar de 3 a 12 meses de gastos para emergencias. Puede hacer esto incorporando ahorros recurrentes en su presupuesto. De esta manera, está transfiriendo una cantidad específica de dinero para alcanzar su objetivo de ahorro,

Sin embargo, si recién está comenzando, con el objetivo de al menos $ 1, 000 debe ser su objetivo inicial. Esta cantidad generalmente cubre las pequeñas emergencias que suelen surgir.

Simplemente transfiera unos pocos dólares a una cuenta de ahorros de alto rendimiento cada vez que le paguen para comenzar a acumular su fondo. También puede considerar la posibilidad de automatizar estas transferencias.

A medida que libera más efectivo, ponga más dinero en la cuenta para que pueda alcanzar su objetivo de ahorro más rápido. Recordar, es un fondo de emergencia. Esta cuenta solo debe usarse para verdaderas emergencias.

5. Elimina tu deuda

Gran parte de la tensión de vivir de sueldo a sueldo proviene de la carga de la deuda. Muchas personas ven que la mayor parte de su sueldo se destina al pago de una factura de tarjeta de crédito, Préstamo de automóvil, hipoteca, deuda por préstamos estudiantiles, los cuatro, ¡o incluso más!

Deshacerse de estas deudas es fundamental para poner fin al ciclo de cheque de pago. Existen varias técnicas que puede utilizar para saldar deudas, pero todos tienen un objetivo: ¡Págalo rápido!

Consejos para comenzar a pagar su deuda

- Deja de crear más deuda. No puedes salir de un hoyo si sigues cavando más profundo. Corta las tarjetas y no crees más deudas.

- Haga una lista de todas sus deudas. Anote todo lo que debe. Todo.

- Priorícelos en función de su método de liquidación de deudas. Enumere sus deudas en el orden en que planea pagarlas. Esto puede basarse en el monto de la deuda o en la tasa de interés.

- Realice pagos adicionales. Utilice el dinero que ha liberado de la reducción de gastos y sus ingresos adicionales para pagar más en su deuda de mayor prioridad. Continúe hasta que haya valido la pena y luego pase a la siguiente.

Una vez que haya eliminado su deuda, use el dinero extra para continuar agregando a su fondo de emergencia y ahorros. Finalmente, puede comenzar a invertir para poder prepararse para sus metas financieras a largo plazo.

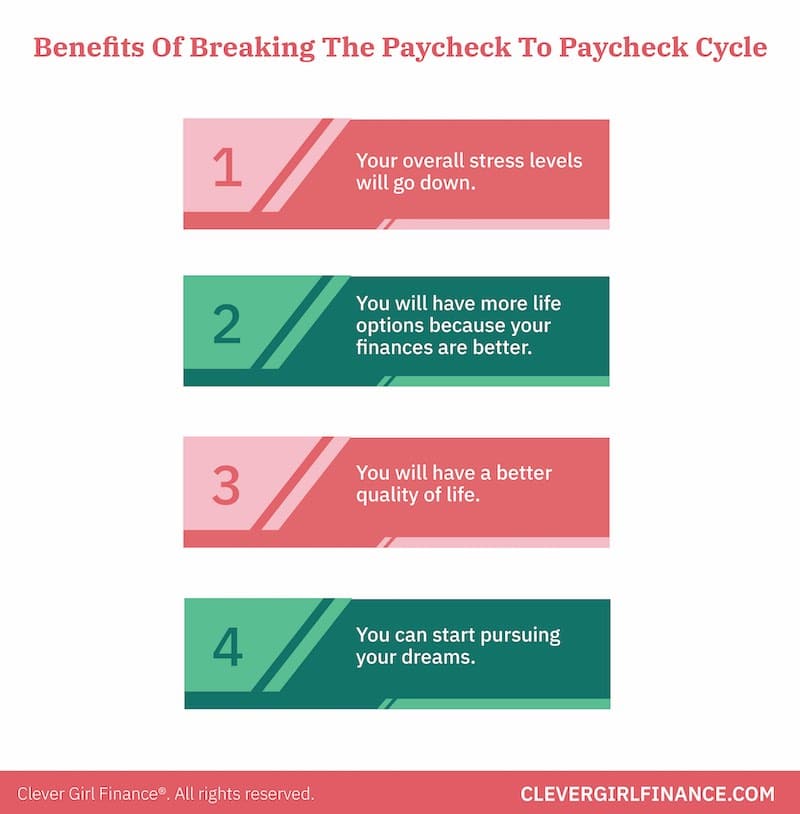

Beneficios de romper el ciclo de cheque de pago a cheque de pago

A medida que comience a trabajar en estas diferentes formas de dividir el cheque de pago en cheque de pago, considere los beneficios.

Tus niveles generales de estrés bajarán

Esto se correlaciona directamente con el hecho de que ya no está tan preocupado por las finanzas.

Tendrás más opciones de vida porque tus finanzas son mejores

No tiene que quedarse atascado en un trabajo sin futuro y puede tomar más tiempo libre. Además, puedes ahorrar más invertir más, e incluso retribuir y ayudar a los demás.

Tu calidad de vida mejorará

Cuando su estrés ha disminuido y tiene más opciones para elegir. La calidad general de su vida y cómo se siente comenzará a mejorar.

Puedes empezar a perseguir tus sueños

Porque la vida está destinada a ser vivida y disfrutada y sus finanzas, o la falta de ello, no debería ser un obstáculo en el camino de los sueños que tienes para ti.

¡Puedes romper el ciclo!

Recuerde que cambiar un hábito puede ser difícil, pero con las herramientas y la disciplina adecuadas, salir del ciclo de vivir de un sueldo a otro es posible y merece la pena.

¡Aplique los principios compartidos en esta publicación y vea cómo cambia su panorama financiero! Asegúrese de consultar nuestros cursos completamente gratuitos mientras trabaja para mejorar sus finanzas.

-

Plan de reducción de deuda de 5 días:saldelo

[Nota del editor:esta es la cuarta parte de una serie de cinco sobre reducción de la deuda. Para leer más, consulte el resto del plan de reducción de deuda de 5 días.] Ha revisado su presupuesto y h

-

Cómo completar un giro postal de Western Union

Cómo completar un giro postal de Western Union Cuando efectivo, los cheques personales y las tarjetas de crédito / débito no son su método de pago preferido (o aceptado), hay otra opción que garantiz

-

Tenga cuidado con estas innovadoras startups de blockchain en 2021

Ha habido mucha incertidumbre económica provocada por la pandemia, pero ciertos avances tecnológicos aún lograron hacer olas en forma de startups innovadoras, particularmente en la industria blockchai

-

21 maneras de estirar su dinero mientras está en la universidad

Se acabaron las fiestas de graduación y es hora de ponerse manos a la obra. Armado con un sentido de madurez e independencia, está listo para conquistar su trabajo de curso con el fin de atrapar el pr

Finanzas

- ¿Qué es un crédito fiscal no reembolsable?

- Malos hábitos de dinero para abandonar,

- ¿Qué es una línea de crédito con garantía hipotecaria (HELOC) y cómo funciona?

- ¿Puede refinanciar una hipoteca con mal crédito?

- ¿En qué se diferencian los balances de las empresas de petróleo y gas?

- ¿Qué es el seguro SR-22 y quién lo necesita?

-

La salida de Navient puede dejar a millones de personas vulnerables a los estafadores de préstamos para estudiantes

La salida de Navient puede dejar a millones de personas vulnerables a los estafadores de préstamos para estudiantes Navient, uno de los principales administradores de préstamos federales para estudiantes, anunció el martes que tiene la intención de terminar su contrato con el Departamento de Educación de EE. UU. y ...

-

6 formas de reducir los gastos de su automóvil

6 formas de reducir los gastos de su automóvil Comprar un seguro de automóvil y recompensas de devolución de efectivo puede reducir los gastos de su automóvil. (iStock) Muchos consumidores buscan formas de reducir los gastos en su presupuesto, e...

-

Más viajeros conducirán a su destino este Día de Acción de Gracias. ¿Deberías?

Más viajeros conducirán a su destino este Día de Acción de Gracias. ¿Deberías? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué es Junior Equity?

¿Qué es Junior Equity? El capital social junior se refiere al capital social o las acciones emitidas por una empresa que se ubica por debajo de otras acciones o acciones emitidas por la misma empresa. Se dice que las accion...