¿Qué son los fideicomisos en vida y cómo funcionan?

Los fideicomisos en vida dan dirección a su patrimonio, asegurándose de que sus seres queridos lo manejen como desee. Si bien los fideicomisos parecen confusos, no son tan complicados como parecen:poco más del 40% de los estadounidenses tienen un fideicomiso en vida.

En este articulo, cubrimos una guía para principiantes sobre fideicomisos en vida. Con la ayuda adecuada usted también puede abrir un fideicomiso y proteger sus activos.

¿Qué son los fideicomisos en vida?

Si desea administrar su patrimonio mientras esté vivo, pero prepárate para cuando te hayas ido un testamento en vida y un fideicomiso pueden ser lo que necesita. Un fideicomiso es un documento legal que contiene sus activos, como tu casa, carros, cuentas bancarias, e inversiones en fideicomisos mientras esté vivo. Cuando mueras, el fiduciario es responsable de distribuir los activos a sus beneficiarios designados.

Los fideicomisos en vida protegen sus activos tras su fallecimiento, evitar la legalización y eliminar los bienes de su nombre por motivos de privacidad.

¿Cómo funcionan los fideicomisos en vida?

Cuando abres un fideicomiso en vida, transfieres tus activos al fideicomiso, pero usted permanece a cargo de los activos como fideicomisario. Ya no es "propietario" de los activos una vez que los pone en el fideicomiso; el fideicomiso los posee a pesar de que usted puede ser el fideicomisario (propietario).

Cualquier activo que ponga en el fideicomiso está a nombre del fideicomiso y no al suyo. La mayoría de las personas se nombran fideicomisarios y nombran un fideicomisario sucesor en caso de que mueran o se vuelvan incapaces de administrar el fideicomiso.

El trabajo del fideicomisario sucesor es actuar en su nombre y distribuir los activos a sus beneficiarios designados. También tiene la opción de nombrar condiciones específicas que los beneficiarios deben cumplir antes de recibir su herencia, como llegar a una edad específica o terminar la universidad.

Tipos de fideicomisos en vida

Con todo eso dicho, Hay algunos tipos diferentes de fideicomisos en vida.

Fideicomiso en vida revocable

El fideicomiso en vida revocable es el fideicomiso más común. Como el nombre sugiere, el otorgante (usted) puede cambiar o cancelar el fideicomiso como desee. No es tan fácil como parece cancelar o realizar cambios (hay mucho trabajo administrativo involucrado), pero es posible.

Fideicomiso en vida irrevocable

Si deposita sus activos en un fideicomiso irrevocable, no puedes cambiarlo. Esto es menos común por razones obvias. Si eres joven y no estás seguro de cómo establecer tu confianza es lo que querrás en tus últimos años, un fideicomiso revocable tiene más sentido.

Cuando mueras, aunque, ya sea que establezca un fideicomiso revocable o irrevocable, se vuelve irrevocable para que nadie pueda cambiar el fideicomiso.

Consideraciones para la creación de un fideicomiso en vida

Antes de crear un fideicomiso en vida, considera lo siguiente:

Elige En g el tipo de confianza

Ya sea que elija un fideicomiso revocable o irrevocable, teniendo en cuenta que no se puede cambiar un fideicomiso irrevocable.

Elige En g tus activos

Establecer un fideicomiso no ayuda a menos que lo financie con sus activos. Elija los activos que desee en el fideicomiso, considerando activos como su casa, inversiones, carros, y / o su negocio.

Elegir a sus beneficiarios

Puede elegir los beneficiarios que desee, incluyendo amigos, familia, o incluso organizaciones benéficas. Piense en a quién quiere que se dirijan sus activos, especialmente si está financiando un fideicomiso irrevocable.

Transferir todos los activos al fideicomiso

Financiar el fideicomiso no es lo mismo que transferir los activos a un fideicomiso. Debe cambiar el nombre de todos los activos a nombre del fideicomiso, lo que puede requerir algún papeleo y / o tiempo dependiendo del activo.

Ventajas de los fideicomisos en vida

Estas son algunas de las ventajas de los fideicomisos en vida.

Evita la sucesión

Si mueres sin un fideicomiso su patrimonio entra en proceso de sucesión. El proceso puede retrasarse cuando sus beneficiarios reciben su herencia. También puede llevar mucho tiempo al ejecutor, quien debe supervisar todo.

Evita que nadie cuestione tus deseos.

Desafiar un testamento es común, pero una confianza reduce el riesgo. Los retadores deben demostrar que usted no estaba en su sano juicio y / o fue coaccionado para establecer el fideicomiso y financiarlo, que es mucho más difícil de demostrar que impugnar un simple testamento.

Los fideicomisos crean privacidad

Los fideicomisos no son registros públicos, para que nadie sepa cuánto dejaste a tus beneficiarios o tratará de ir tras él porque los activos no están a tu nombre.

Contras de los fideicomisos en vida

Como con todos los profesionales, también hay una estafa. Aquí hay algunas desventajas asociadas:

Los fideicomisos son costosos

Necesita un abogado de bienes raíces para establecer su fideicomiso. Dependiendo de cuánto deposite en el fideicomiso, su instalación podría costar unos pocos miles de dólares.

Inconveniente para hacer cambios

Si desea vender un activo o incluso refinanciar una casa que puso en el fideicomiso, debe pagarle a un abogado para que lo saque del fideicomiso para que pueda vender o cambiar el activo y luego pagarle al abogado nuevamente para que lo vuelva a poner en fideicomiso (si se queda con el activo).

El trabajo administrativo es considerable

Poner sus activos en un fideicomiso significa cambiar el nombre de los activos. Por muchas cosas como tu casa, cuentas bancarias, e inversiones, significa mucho papeleo y potencialmente algunas tarifas.

¿Para quiénes son mejores los fideicomisos en vida?

Los fideicomisos en vida son mejores para cualquier persona que desee controlar su patrimonio. No se trata solo de administrar quién recibe su herencia después de su muerte, sino administrar su patrimonio para evitar la sucesión y poner a un tercero a cargo de ciertos activos hasta que todos los beneficiarios cumplan con las condiciones que usted estableció.

Suponga que le preocupa que su patrimonio esté pasando por una sucesión. En ese caso, sus beneficiarios pierden entre el 10 y el 15% de su patrimonio a causa de los costos judiciales o cualquier persona que impugne su patrimonio, un testamento en vida y un fideicomiso pueden cubrir todas sus bases.

Testamento vital y confianza:¿Cuál es la diferencia?

Tanto un testamento en vida como un fideicomiso tienen que ver con su patrimonio, Pero las similitudes terminan ahí. Esto es lo que debe saber sobre las diferencias entre un testamento vital y un fideicomiso:

Un testamento en vida entra en vigor cuando mueras

No controla sus activos cuando está vivo, incluso si no puede tomar sus propias decisiones. Los fideicomisos en vida administran sus activos desde el momento en que abre y financia el fideicomiso. Usted es el fideicomisario mientras esté vivo (si así lo desea), y su fideicomisario sucesor se hace cargo cuando usted no puede administrar su patrimonio.

Un testamento en vida generalmente pasa por un proceso de sucesión.

Este proceso típicamente retrasa la distribución del patrimonio y le cuesta dinero al patrimonio, pero un fideicomiso se salta la legalización.

Un testamento vital es un registro público, mientras que un fideicomiso no es

Cualquiera que no figure en el fideicomiso no tendría acceso a los documentos.

Conclusión

Los fideicomisos en vida ayudan a organizar y proteger su patrimonio. Es importante comprender el proceso de financiación y gestión del fideicomiso. Tener un testamento vital y un fideicomiso le asegura que puede determinar qué sucede con su patrimonio cuando esté vivo y tener la tranquilidad de que su sucesor lo manejará como lo planeó después de su fallecimiento.

-

Cuatro síntomas tóxicos del éxito

Por Risto Siilasmaa Todas las empresas cometen errores, pero el éxito, especialmente el gran éxito, puede cegar a las empresas a sus errores hasta que sea demasiado tarde para recuperarse. Risto S

-

"Todo se redujo a la libertad":cómo una pareja de Michigan pagó $ 120,

000 en préstamos estudiantiles en menos de 3 años Quenton y Marchelle Ross pensaron que nunca saldarían su deuda. Después de la universidad, sus préstamos estudiantiles ascendieron a casi $ 120, 0

-

Las mejores formas de acondicionar su hogar para el invierno y ahorrar dinero

¿Cuánto paga por la calefacción? Dependiendo de donde vivas es una buena cantidad de dinero durante el invierno. A pesar de que vivimos en el sur (¡en la encantadora Raleigh!), no somos inmunes al cli

-

Tipos de domos geodésicos

Las cúpulas geodésicas se basan en poliedros regulares, o formas como triángulos o pentágonos, y se convierten en una cúpula a partir de múltiplos de esa forma de base. Las cúpulas se utilizan en proy

Finanzas

- Por qué las cuentas UGMA / UTMA son el regalo perfecto para las fiestas

- ¿Qué es la relación deuda-ingresos?

- Proporcionar prueba de fondos para una hipoteca

- Planificación financiera:la guía definitiva

- Si desea comprar una casa en 2019,

- Por qué la frugalidad es una parte importante de las finanzas personales

-

¿Cuáles son los montos de deducción estándar de 2020?

¿Cuáles son los montos de deducción estándar de 2020? Este artículo fue verificado por nuestros editores y Christina Taylor, MBA, gerente senior de operaciones tributarias de Credit Karma Tax®. Cuando llegue el momento de presentar su declaración fede...

-

Cómo realizar un seguimiento de su cartera de acciones con Yahoo Finance

Cómo realizar un seguimiento de su cartera de acciones con Yahoo Finance Yahoo Finance le brinda información en tiempo real sobre su cartera. La búsqueda de listas de componentes del mercado de valores para determinar cómo se está desempeñando su cartera puede resultar fr...

-

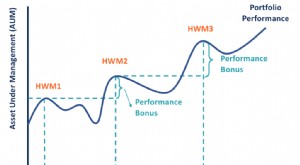

¿Qué es una marca de agua alta?

¿Qué es una marca de agua alta? High-water mark es el nivel más alto de valor alcanzado por una cuenta o cartera de inversión. A menudo se utiliza como umbral para determinar si un administrador de fondos puede obtener una comisión ...

-

¿Temporada de ganancias comerciales? Repase su opción griegos

¿Temporada de ganancias comerciales? Repase su opción griegos Las temporadas cambian, cuatro veces al año para ser exactos. A medida que avanza cada año, el olor de la hierba recién cortada se desvanece en el crujido de las hojas recién caídas, y luego cae la ni...