70 estadísticas financieras sobre mujeres que debe conocer

Como mujeres nos han alimentado con mentiras sobre el dinero desde una edad temprana. Nos han dicho que somos malos con el dinero gastadores frívolos, incapaz de invertir o saldar deudas. Hemos estado excluidos del espacio financiero durante demasiado tiempo, incapaces de abrirnos un camino y estas estadísticas financieras lo demuestran.

Hasta que se promulgó la Ley de Igualdad de Oportunidades de Crédito en 1974, las mujeres ni siquiera podían solicitar una tarjeta de crédito, abrir una cuenta bancaria, o contratar una hipoteca sin el permiso de sus maridos. (Todas las mujeres solteras esencialmente no tuvieron suerte a menos que pudieran encontrar un codeudor masculino).

Aunque han cambiado muchas cosas desde los años 70, todavía nos queda un largo camino por recorrer. Es por eso que hemos recopilado una lista de más de 70 estadísticas financieras sobre mujeres que debe conocer. Esperamos que estas estadísticas arrojen luz sobre dónde estamos hoy y enciendan un fuego en su estómago para luchar por la justicia hasta que todos los hombres y mujeres estén en el mismo campo de juego financiero.

Estadísticas financieras sobre la brecha salarial de género

La brecha salarial de género afecta a todas las mujeres, pero no les afecta por igual. Aquí hay algunas estadísticas financieras que necesita saber:

La brecha salarial de género comienza en la niñez y fluctúa según la raza, educación, y número de dependientes

- Los padres pagan a los niños el doble de subsidio que a las niñas. (EE.UU. Hoy en día)

- En general, las mujeres ganan $ 0.82 por cada $ 1 ganado por los hombres. (IWPR)

- Las mujeres asiáticas ganan $ 0.87 por cada $ 1 ganado por los hombres blancos. (IWPR)

- Las mujeres blancas ganan $ 0.78 por cada $ 1 ganado por los hombres blancos. (IWPR)

- Las mujeres negras ganan $ 0.63 por cada $ 1 ganado por los hombres blancos. (IWPR)

- Las mujeres nativas ganan $ 0.60 por cada $ 1 ganado por los hombres blancos. (NWLC)

- Las mujeres hispanas y latinas ganan $ 0.55 por cada $ 1 ganado por los hombres blancos. (IWPR)

- Aunque los trabajadores con una licenciatura ganan casi el doble que los que no lo tienen, la brecha salarial aumenta a medida que las mujeres y los hombres adquieren una mayor educación. Las mujeres con una licenciatura ganan $ 0.74 por cada $ 1 ganado por los hombres con una licenciatura. (Census.gov)

- Las madres ganan $ 0.70 por cada $ 1 ganado por los padres. Esta brecha se traduce en una pérdida de 1, 500 al mes o $ 18, 000 anualmente. (NWLC)

- El 30% de las madres solteras viven por debajo del umbral de pobreza en comparación con solo el 17% de los padres solteros. (Pew Research)

La brecha salarial de género obstaculiza los ingresos de por vida

- Las mujeres tienen que trabajar 42 días más al año para ganar tanto dinero como los hombres. (Pew Research)

- Las mujeres pierden un estimado de $ 590, 000 en ingresos de por vida durante un período de 40 años en comparación con los hombres debido a la brecha salarial de género. (Tiempo)

- Las ganancias netas estimadas de por vida para una mujer con un título de escuela secundaria es de $ 870, 000 en comparación con $ 1,53 millones que gana un hombre con un título de secundaria. (SSA)

- Las ganancias netas estimadas de por vida para una mujer con una licenciatura son de $ 1,32 millones en comparación con los $ 2,19 millones que obtiene un hombre con un título de secundaria. (SSA)

- Las ganancias netas estimadas de por vida para una mujer con un título de posgrado es de $ 1,69 millones en comparación con los $ 2,68 millones que obtiene un hombre con un título de posgrado. (SSA)

- Por lo general, una mujer alcanza su pico de ingresos a los 44 años. mientras que un hombre alcanza su punto máximo a los 55 años (Payscale)

- Los ingresos máximos de una mujer son $ 66, 700 en promedio, mientras que las ganancias máximas de un hombre son $ 101, 200 en promedio. (Escala de pago)

Las mujeres también tienen más probabilidades de dejar la fuerza laboral para cuidar de la familia, limitando aún más sus ganancias de por vida

- El 42% de las madres ha tenido que reducir las horas de trabajo para cuidar a un niño o familiar, en comparación con solo el 28% de los padres. (Pew Research)

- El 27% de las madres ha tenido que dejar su trabajo para cuidar a un niño o un miembro de la familia. en comparación con solo el 10% de los padres. (Pew Research)

- Más del 75% de los cuidadores a largo plazo son mujeres. (Caregiver.org)

- Los cuidadores no remunerados suelen dedicar un promedio de 34,7 horas a la semana a prestar cuidados, además de sus trabajos habituales. (Caregiver.org)

Estas estadísticas financieras muestran que la brecha salarial de género evita que las mujeres rompan los techos de cristal

- 4 de cada 10 mujeres dicen haber sufrido discriminación de género en el trabajo. (Pew Research)

- Las mujeres piden aumentos tan a menudo como los hombres, pero a las mujeres solo se les otorgan aumentos el 15% del tiempo, mientras que a los hombres se les otorgan aumentos el 20% del tiempo. (Harvard Business Review)

- Solo 29 mujeres son directoras ejecutivas de empresas de Fortune 500. Los otros 471 son hombres. (Catalizador)

- En 2020, solo el 3% de los puestos C-Suite estaban ocupados por mujeres de color, en comparación con el 66% que estaban en manos de hombres blancos. (McKinsey &Company)

Estadísticas financieras sobre el espíritu empresarial femenino

Con la brecha salarial de género estancada, muchas mujeres han tomado cartas en el asunto al iniciar sus propias empresas. Y los resultados son inspiradores:

Hay más mujeres emprendedoras que nunca

- Entre 2014 y 2019 hubo un aumento del 21% en las empresas propiedad de mujeres, mientras que todos los negocios aumentaron solo un 9%. (American Express)

- El empleo total de las empresas propiedad de mujeres aumentó un 8%, mientras que solo subió 1.8% para todos los negocios. (American Express)

- Las mujeres de color representan el 50% de todas las empresas propiedad de mujeres a partir de 2019. (American Express)

- Se estima que 6.4 millones de mujeres de negocios de color emplean a casi 2.4 millones de personas y generan $ 422.5 mil millones en ingresos. (American Express)

Pero las empresas propiedad de minorías no reciben la financiación que merecen

- Se recaudaron $ 424,7 mil millones en capital de riesgo entre 2009 y 2017, pero solo el 0,0006% de los fondos se destinaron a empresas propiedad de mujeres negras. (Kauffman)

- Menos del 47% de las solicitudes de financiamiento presentadas por propietarios de negocios de negros son aprobadas. (theguardian.com)

Estadísticas financieras sobre las mujeres y la deuda

Las mujeres tienen más deudas por préstamos estudiantiles, pero los hombres tienen más deudas en general. Todavía, las mujeres tardan más en pagar su deuda debido a los salarios más bajos y la brecha salarial. Aquí están los detalles:

Las mujeres tienen la mayor cantidad de deudas por préstamos estudiantiles en Estados Unidos

- Las mujeres tienen casi la cuarta parte de todas las deudas por préstamos estudiantiles en los EE. UU., a pesar de que solo representan el 56% de todos los estudiantes matriculados. (AAUW)

- Las mujeres negras se gradúan con la mayor cantidad de deudas:$ 37, 558 - en comparación con $ 31, 346 para mujeres blancas y $ 29, 862 para hombres blancos. (AAUW)

- El 57% de las mujeres negras que se gradúan de la universidad tienen dificultades para pagar sus préstamos estudiantiles. (AAUW)

- Se estima que el 86,8% de los estudiantes negros obtienen préstamos federales (al menos el 50% de los cuales son mujeres) para asistir a universidades de 4 años, mientras que solo el 59,9% de los estudiantes blancos obtienen préstamos. (Héroe de préstamos estudiantiles)

- Doce años después de la universidad, Los hombres blancos han pagado el 44% del saldo de sus préstamos estudiantiles, mientras que las mujeres blancas han pagado el 28%. (Población)

- Pero para los estudiantes negros, sus saldos en realidad incrementar en promedio doce años después de la universidad debido al interés compuesto de su deuda. Para las mujeres negras, su saldo crece en promedio un 13%. Para los hombres negros, es el 11%. (Población)

Estadísticas financieras que muestran que los hombres tienen más deudas en general

- Las mujeres llevan $ 85, 169 en deuda total en promedio, mientras que los hombres llevan un poco más - $ 103, 702 - en promedio. (Experian)

- El saldo promedio de un préstamo para automóvil es de $ 17, 747 para mujeres en comparación con $ 20, 645 para hombres. (Experian)

- El saldo promedio de la tarjeta de crédito es de $ 6, 232 para las mujeres en comparación con $ 6, 357 para hombres. (Experian)

- El saldo promedio de un préstamo personal es de $ 14, 780 para mujeres en comparación con $ 17, 716 para hombres. (Experian)

- El saldo promedio de la línea de crédito con garantía hipotecaria (HELOC) es de $ 42, 746 para mujeres en comparación con $ 47, 017 para hombre. (Experian)

- El saldo promedio de la hipoteca es de $ 192, 368 para mujeres en comparación con $ 211, 034 para hombre. (Experian)

Es más difícil para las mujeres obtener la aprobación de hipotecas. Y cuando lo hacen pagan más por ello

- Es más difícil para las mujeres comprar una casa que para los hombres. (nbcnews.com)

- La tasa hipotecaria de una mujer es un 0,4% más alta en promedio que la de un hombre. (Annuity.org)

Estadísticas financieras sobre la brecha de riqueza

Factores como la brecha salarial, deuda, y el racismo sistémico conducen a nuestro próximo conjunto de estadísticas financieras:la brecha de riqueza. Esto es lo que necesita saber:

La brecha de riqueza es más amplia para las familias negras

- La familia negra promedio promedio en los EE. UU. Tiene aproximadamente $ 0.10 de riqueza por cada $ 1 que tiene una familia blanca. (Brookings)

- Entre familias con una licenciatura o un título superior, Las familias blancas tienen un patrimonio neto promedio de $ 399, 000 y las familias hispanas o latinx tienen un patrimonio neto de $ 76, 500, mientras que las familias negras solo tienen un patrimonio neto de $ 68, 200. (Demos)

- Entre las familias con un título de escuela secundaria, Las familias blancas tienen un patrimonio neto promedio de $ 94, 500 y las familias hispanas o latinx tienen un patrimonio neto de $ 17, 730, mientras que las familias negras solo tienen un patrimonio neto promedio de $ 10, 910. (Demos)

- Además de la brecha salarial, Es más probable que las personas negras ayuden económicamente a los miembros mayores de la familia, impidiéndoles acumular riqueza y haciéndoles más vulnerables financieramente. (Población)

Menos mujeres ahorran para la jubilación

- Menos del 70% de las mujeres están ahorrando para la jubilación. en comparación con el 81% de los hombres. (Centro Transamerica de Estudios de Jubilación)

- Solo el 39% de las mujeres confían en que tendrán suficientes recursos para durar más de 25 años en la jubilación. en comparación con el 54% de los hombres. (Willis Towers Watson)

- Los hombres tienen más probabilidades que las mujeres (42% frente a 24%) de ahorrar dinero extra, mientras que las mujeres tienen más probabilidades que los hombres (42% frente a 29%) de usar dinero extra para pagar facturas o deudas. (Crédito Karma)

- Ahorrar para la jubilación es el número uno en la lista de prioridades financieras de un hombre, mientras que el número cinco en la lista de una mujer. Las mujeres dan prioridad a cubrir los costos de la vida diaria, saldar deudas, cubriendo los costos de vivienda, y ahorro general por encima de la jubilación. (Willis Towers Watson)

- Es más probable que una mujer incluya el ahorro para la jubilación como su prioridad financiera número uno si no tiene hijos. (Willis Towers Watson)

E incluso menos mujeres están invirtiendo en el mercado de valores.

- Las mujeres invierten un 40% menos que los hombres y, si se les da un dólar adicional, 000 hombres tienen un 35% más de probabilidades de invertirlo. (Lexingtonlaw.com)

- El 40% de los hombres ha invertido dinero en bolsa frente a solo el 22% de las mujeres. (Crédito Karma)

- Existe una brecha de inversión entre hombres y mujeres. Y para las mujeres que ganan $ 100, 000, esta brecha de inversión podría costarles hasta $ 1 millón durante un período de 30 años. (Ellevest)

Todos estos factores hacen que las mujeres se sientan en apuros económicos

- Las mujeres tienen el doble de probabilidades que los hombres de asociar las emociones negativas con sus finanzas. (Crédito Karma)

- Las mujeres tienen 5 veces más probabilidades de vivir de cheque a cheque que los hombres. (CNBC)

- Las mujeres pagan un 7% más en promedio por productos comercializados por mujeres, como navajas de afeitar, tampones almohadillas desodorante, champú, y más. Este "impuesto rosa" suma $ 82, 000 o más durante la vida de una mujer. (Buen cuidado de casa)

- El 60% de las mujeres ha informado que trabaja en más de un trabajo para llegar a fin de mes. en comparación con solo el 32% de los hombres. (Crédito Karma)

El lado positivo:estadísticas financieras prometedoras sobre las mujeres

La mayoría de estas estadísticas financieras son bastante sombrías. Hay una brecha salarial una brecha de inversión, una brecha de riqueza ... está muy claro por qué las mujeres se sienten 100 pasos atrás cuando se trata de administrar su dinero. Pero no todo está mal aunque. A continuación, presentamos algunas estadísticas financieras prometedoras sobre las mujeres:

Las mujeres son buenas con el dinero cuando se les da la oportunidad

- Las mujeres dan más a la caridad en promedio que los hombres. (IUPUI)

- ¡Las mujeres gastan menos en compras impulsivas! (cnbc.com)

- Las mujeres son mejores inversionistas que los hombres (cuando realmente lo hacen). (Escuela de Negocios de Warwick)

- Las mujeres con niveles más altos de educación financiera tienden a ahorrar más, gasta más sabiamente, e invertir más que sus pares. (Finanzas de chicas inteligentes)

- Guardar dinero para sus metas financieras es lo principal que hace que las mujeres se sientan más seguras y a cargo de su futuro. (Ellevest)

- En realidad, las mujeres saben más de lo que creen y solo necesitan desarrollar su confianza. (Time.com)

Las mujeres de la comunidad Clever Girl Finance sienten más confiado en su dinero que la mayoría

Nuestro Informe Mujeres y Dinero de 2020 encontró que:

- El 66% de las mujeres de la comunidad de Clever Girl Finance se sienten optimistas o extremadamente optimistas sobre su futuro bienestar financiero.

- El 79% de las mujeres expresan confianza financiera en su capacidad para generar riqueza a largo plazo.

- Más de dos tercios de nuestra comunidad (68%) han invertido activamente para el futuro con el fin de generar riqueza a largo plazo para ellos y sus familias.

- Una abrumadora mayoría (85,7%) está invirtiendo para la jubilación.

- El 48,4% está invirtiendo para otros objetivos a largo plazo.

Descargue su copia gratuita de nuestro Informe Mujeres y Dinero 2020 para obtener aún más estadísticas financieras.

Cómo vencer las probabilidades y superar estas estadísticas financieras sobre las mujeres

Superar los desafíos financieros que enfrentamos como mujeres comienza con seguir estos tres pasos:

1. Desarrolle buenos hábitos financieros

Nuestros hábitos nos hacen o nos deshacen. O nos acercan un 1% a nuestras metas, o nos envían tres pasos atrás. Es por eso que evaluar y cambiar nuestros hábitos es el primer paso para vencer las probabilidades. Cómo haces esto, ¿usted pregunta?

Bien, primero, tienes que transformar tu mentalidad sobre el dinero y desmantelar todos esos pensamientos negativos que te enseñaron sobre el dinero cuando eras niño. Porque lo creas o no eres capaz de administrar tu dinero. Eres capaz de llegar a todos los grandes meta audaz que te propusiste. Eres digno de tener riquezas.

Luego, tienes que trabajar un poco. Esto implica crear algunas metas para el lugar en el que quieres estar en la vida, frenar sus gastos hasta que se alinee con esos objetivos, y elaborar un presupuesto para mantenerlo encaminado.

2. Tome en serio el pago de su deuda

Las mujeres pueden tener menos deudas en general que los hombres, pero consume una porción mayor de nuestro salario neto debido a la brecha salarial de género. Por eso, si te tomas en serio unirte al equipo #debtfree, tienes que tener un plan sobre cómo abordarlo de frente.

En lugar de quedar atrapado en diferentes métodos de pago, simplemente elabore su estrategia de reducción de deuda siguiendo estos cinco pasos.

3. Busque formas de aumentar sus ingresos

Nos han criado para creer que es tabú hablar de dinero especialmente en lo que respecta a nuestros salarios. Pero la mayoría de las estadísticas financieras negativas sobre las mujeres se remontan a una cosa:la brecha salarial de género.

Por eso es tan importante aprender a pedir un aumento y negociar su salario. Habla abiertamente con tus amigos y colegas sobre cuánto ganan. Y si tienes una chispa emprendedora dentro de ti, iniciar un negocio o ajetreo secundario.

Da tu primer paso aquí

En Clever Girl Finance, estamos comprometidos a ayudar a las mujeres a lograr la libertad financiera, romper el ciclo de la pobreza generacional, y ganar libertad financiera. Una forma de hacerlo es a través de nuestro conjunto de cursos gratuitos que le enseñan cómo hacer un presupuesto, saldar la deuda, Ponga en marcha sus ahorros, invertir, aumenta tus ingresos, ¡y más!

Si está listo para superar estas estadísticas financieras sobre mujeres, inscríbase en un curso ahora para comenzar a aprender. Juntos, reescribiremos la historia.

-

Asegure la jubilación de sus sueños con estos sencillos movimientos

Jubilarse puede ser una perspectiva abrumadora. Cuando esté acostumbrado a cobrar un sueldo fijo, la idea de perderlo y depender de los ahorros y el Seguro Social puede ser abrumadora. ¿Las buenas n

-

Comparar cotizaciones de seguros de automóvil puede ahorrarle cientos de dólares al año:aquí está el por qué

Las primas de seguro de automóvil varían de una aseguradora a otra, por lo que es importante comparar tarifas cuando esté comprando una nueva póliza. (iStock) Las primas de seguro de automóvil cuest

-

¿Qué son las Small Caps?

Las empresas de pequeña capitalización se refieren a empresas con una capitalización de mercado que suele oscilar entre los 300 millones de dólares y los 2000 millones de dólares. La capitalización de

-

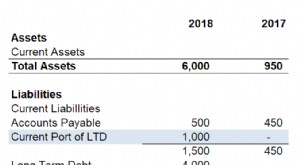

Porción actual de la deuda a largo plazo

La deuda a largo plazo es aquella con un vencimiento superior a un año. Esto puede ser desde dos años, a cinco años, diez años, o incluso treinta años. La porción actual de la deuda a largo plazo es l

Finanzas

-

¿Qué es un estado de resultados? Cómo estructurar el estado de resultados de su empresa.

¿Qué es un estado de resultados? Cómo estructurar el estado de resultados de su empresa. Los estados financieros son herramientas para comunicar información financiera sobre una empresa a personas ajenas al negocio. Los tres estados financieros principales de una empresa son el balance, e...

-

Aprenda estrategias comerciales cuantitativas para jugar en el mercado de valores como un profesional

Aprenda estrategias comerciales cuantitativas para jugar en el mercado de valores como un profesional La mayoría de los emprendedores tienen una cosa en común:la ambición. Si bien esa ambición puede impulsarlo a hacer que su empresa sea lo mejor posible, también puede motivarlo a acumular tanta riquez...

-

¿Qué es NOPLAT?

¿Qué es NOPLAT? NOPLAT significa norte et O perating PAG rofit L ess A ajustado T ejes. Representa la ganancia operativa de una empresa después de ajustar para normalizar el impacto de la estructura de ca...

-

¿Qué es la banca virtual?

¿Qué es la banca virtual? Banca virtual, también llamado banca directa, se realiza en línea en un banco que no tiene sucursales. Un banco virtual puede ofrecer muchos de los mismos productos y servicios, como cuentas corriente...