Retiros 401k para la compra de una vivienda:¿buena o mala idea?

La compra de una vivienda es un compromiso financiero importante. Para hacer rodar la pelota, necesitará un pago inicial considerable, por lo general en el rango de al menos varios miles de dólares. Por lo tanto, es posible que sienta curiosidad por saber si los retiros 401k para la compra de una vivienda son una buena idea.

Desafortunadamente, Este gran costo inicial puede evitar que muchos se sumerjan de inmediato en sus sueños de ser propietarios de una vivienda. Si está buscando comprar una casa pero tiene poco efectivo, entonces podría ser tentador usar los fondos que necesita de su 401k.

Echemos un vistazo más de cerca para ver si usar 401k para comprar una casa es el movimiento financiero correcto.

Retiros 401k para la compra de una vivienda:¿es posible?

Si tiene un 401k, es posible que haya acumulado una buena cantidad de ahorros. Con contribuciones periódicas, es posible que se sorprenda de la rapidez con la que se acumulan los fondos.

Sin embargo, generar ahorros que no se deduzcan automáticamente de su cheque de pago es a menudo un desafío mayor. Con ese, podría ser tentador retirar fondos de su 401k para cubrir el pago inicial de la compra de su casa.

Y es completamente posible retirar fondos de su 401k para cubrir el costo. Sin embargo, hay dos opciones diferentes a considerar.

Préstamo 401k

La primera opción es tomar un préstamo de su 401k. En este caso, los préstamos suelen requerir el reembolso en un plazo de cinco años. Si quieres un préstamo solo puedes pedir prestado una cantidad limitada. El IRS solo le permitirá pedir prestado hasta $ 50, 000 o la mitad del saldo de la cuenta.

Pero existe una excepción para este tipo de préstamos. Si el 50% del saldo de su cuenta es menos de $ 10, 000, entonces podrás pedir prestado hasta $ 10, 000. Es importante destacar que es posible que esta excepción no se ofrezca a través de todas las cuentas 401k. Depende del empleador si desea permitir esta excepción o no.

Retiro 401k

La segunda opción es un retiro 401k. En este caso, no tendría que reembolsar los fondos para su jubilación. Con ese, es la opción más común para los compradores de vivienda.

La desventaja es que tendrá que pagar la multa si retira fondos antes de los 59,5 años. Desafortunadamente, sacar fondos de su plan 401k para cubrir un pago inicial puede resultar costoso rápidamente. Pero es una opción si decide que tiene sentido para su situación.

¿Es una buena idea usar 401k para comprar una casa?

Entonces, es posible usar fondos de su 401k para comprar una casa. Pero la verdadera pregunta que probablemente se esté preguntando es: deberían Utilizo mi 401k para comprar una casa. En la mayoría de los casos, No es una buena idea comprar una casa con fondos de su 401k. Este es el por qué.

Los retiros de su 401k incurrirán en sanciones

El primer problema importante con el uso de su 401k para comprar una casa es la multa. Si está retirando estos fondos para cubrir la compra de una vivienda antes de los 59.5 años, la transacción calificará como retiro anticipado.

Como retiro anticipado, el IRS impondrá una multa del 10% sobre los fondos. ¡Esa es una fuerte penalización! Desafortunadamente, ese es dinero que nunca recuperarás. Y puede acumularse rápidamente. Supongamos que decide realizar un retiro anticipado de $ 10, 000. Eso es $ 1, 000 pena allí mismo.

Desde que ahorré $ 1, 000 es mucho dinero para cualquiera, La desventaja de estas sanciones es que pierde un porcentaje sustancial del dinero por el que trabajó tan duro para ahorrar.

Oportunidad perdida

La otra gran desventaja de usar sus fondos 401k para cubrir un pago inicial es la oportunidad perdida de hacer crecer sus fondos. Cuando sus fondos estén guardados de manera segura en su 401k, tiene algunas cosas que van en la dirección correcta.

Por una cosa, los fondos se invierten a través de una cuenta con ventajas fiscales. Eso significa que puede ahorrar dinero antes de impuestos y permitir que sus inversiones crezcan. Con el poder de la capitalización, estas inversiones realmente pueden crecer dramáticamente con el tiempo.

Si puede permitir que los fondos crezcan intactos, es posible crear una cuenta de jubilación sustancial con el tiempo. Ahorrar para la jubilación es un objetivo de vital importancia para un futuro financiero estable. Con ese, retirar fondos de su 401k prematuramente puede afectar negativamente su seguridad financiera a largo plazo.

Entonces, ahora que respondimos a la pregunta "¿debería usar mi plan 401k para comprar una casa", ¡En su lugar, analicemos cómo ahorrar para la compra de su casa!

Cómo ahorrar para la compra de una casa sin usar su 401k

La propiedad de una vivienda es un objetivo emocionante que puede mejorar su panorama financiero. Pero ultimamente, Es posible que usar 401k para comprar una casa no sea la decisión correcta para su futuro financiero.

La buena noticia es que existen otras formas de ahorrar para la compra de una vivienda. Exploremos las mejores opciones para ayudarlo a ahorrar para esta importante compra sin sacrificar sus fondos de jubilación.

Descubra cuánto necesita ahorrar

Primero lo primero, considere cuánto necesita ahorrar realmente. Por supuesto, comprar una casa es un esfuerzo costoso. Pero es posible que se sorprenda al saber que no necesita ahorrar tanto como cree.

La sabiduría tradicional sugiere que deposite al menos un 20% en la compra de una vivienda a través de un préstamo convencional. Sin embargo, Los abundantes préstamos de bajo pago inicial podrían significar que no necesita ahorrar tanto.

Por ejemplo, es posible que pueda depositar tan solo un 3,5% con un préstamo de la FHA. O incluso 0% con un préstamo VA. Explore sus opciones de préstamos de bajo pago inicial para ver para qué podría calificar.

Automatiza tus ahorros

Una vez que tenga una mejor idea de cuánto necesita ahorrar, es hora de aprovechar la automatización. El objetivo de la automatización es eliminar el desafío del ahorro. Después de todo, la parte más difícil consiste en tomar la decisión de guardar fondos.

Considere configurar una transferencia automática a ahorros con cada cheque de pago. Es posible que se sorprenda de cómo este simple paso puede ayudarlo a alcanzar su objetivo de ahorro.

Encuentre formas de aumentar sus ingresos en lugar de utilizar retiros 401k para la compra de su casa

Un ajetreo lateral es una forma en que puede tomar el control de sus ingresos. También puede encontrar un trabajo a tiempo parcial, pide un aumento o encuentra un trabajo mejor pagado. A medida que aumenta sus ingresos, puede aumentar sus ahorros para este gran objetivo.

No hay escasez de ideas paralelas. Tómese un tiempo para descubrir cuál es la opción más adecuada para sus objetivos. ¿Quieres ayuda para configurar tu ajetreo lateral? Aproveche nuestra guía gratuita paso a paso.

Ahorre en lugar de utilizar retiros 401k para la compra de una casa

No recomendamos retiros 401k para compras de vivienda. Una casa es una compra importante que puede ayudar a estabilizar sus finanzas. Pero usar 401k para comprar una casa no es necesariamente la estrategia correcta. De hecho, la mayoría debería considerar otras opciones para financiar la compra de su vivienda.

¿Necesita ayuda para navegar por el proceso de compra de una vivienda? Nuestro curso gratuito sobre la compra de su primera casa puede ayudarlo en cada paso del camino.

-

¿Qué es el crédito intradía?

Los créditos intradía se refieren a períodos cortos durante los cuales una cuenta puede estar sobregirada. Un crédito intradía, también llamado crédito de luz diurna, es un crédito que dura menos de

-

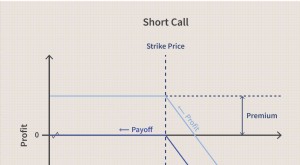

Llamada breve

¿Qué es una llamada corta? Una llamada corta es una estrategia de negociación de opciones en la que el comerciante apuesta a que el precio del activo en el que está colocando la opción bajará. Con

-

Los 7 pagos de deudas que más aumentan su puntaje crediticio

Su puntaje de crédito puede ser algo desconcertante. Tu puntuación sube baja y no siempre está claro cuál es el responsable del movimiento. Si tiene un puntaje de crédito FICO demasiado bajo, hay al

-

¿Cómo obtengo una copia gratuita de un aviso de desalojo?

Se puede acceder a los avisos de desalojo desde sitios públicos y estatales. Los desalojos son siempre un tema difícil de tratar porque el inquilino o el titular de la hipoteca a menudo se encuentran

Finanzas

- ¿Qué es ERC Collections y por qué está en mis informes de crédito?

- Mejores tarifas de CD Jumbo

- Esto es lo que debe hacer con su antiguo plan 401k

- Ganancias antes de intereses,

- Derechos de voto:lo que debe saber para las elecciones de 2020

- ¿Deduciendo las contribuciones a la HSA? Aquí hay información sobre el Formulario 8889.

-

Actualización de estímulo:los estadounidenses verán más dinero de estímulo en sus cuentas bancarias mañana

Actualización de estímulo:los estadounidenses verán más dinero de estímulo en sus cuentas bancarias mañana Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué es el mercado secundario?

¿Qué es el mercado secundario? El mercado secundario es donde los inversores compran y venden valores de otros inversores (piense en las bolsas de valores Mercado de valores El mercado de valores se refiere a los mercados públicos ...

-

El concepto de "redondeo" en los fondos mutuos

El concepto de "redondeo" en los fondos mutuos Un fondo mutuo no se compra sobre la base del número de acciones. Se compra sobre la base de unidades. A través de este blog, te explicaremos el concepto de redondeo en un fondo mutuo. ¡Vamos a empe...

-

Cuando la democracia y la centralización se unen en el liderazgo

Cuando la democracia y la centralización se unen en el liderazgo Por David De Cremer y Tian Tao Los líderes empresariales se enfrentan a una gran cantidad de desafíos y uno de ellos es encontrar el enfoque de liderazgo que beneficiaría a la empresa y a sus empl...