Tasa de gasto versus tasa de ahorro

Durante años, He argumentado que su tasa de ahorro es el número más importante en las finanzas personales. La “tasa de ahorro” en el mundo de las finanzas personales es lo mismo que las ganancias en el mundo de los negocios. Todos entendemos que una empresa necesita obtener ganancias para crecer y prosperar, pero lo que la mayoría de la gente no se da cuenta es que la gente también necesita lucrar.

Cuanto mayor sea la brecha entre sus ingresos y sus gastos, más rápido podrá hacer crecer su riqueza como una bola de nieve y lograr sus objetivos.

La semana pasada, el siempre excelente Michael Kitces publicó un artículo interesante que sostiene que las tasas de gasto son más importantes que las tasas de ahorro. El escribe:

La mayoría de los hogares tienen dificultades para ahorrar porque no queda dinero al final del mes para guardar en primer lugar. Porque técnicamente su problema no es una tasa de ahorro demasiado baja; es un tasa de gasto eso es demasiado alto.

Cuando comencé a leer el artículo de Kitces, Pensé que estaba picando liendres. Después de todo, La tasa de ahorro y la tasa de gasto son dos caras de la misma moneda. Resulta, sin embargo, Kitces tiene un buen punto.

Tasa de ahorro frente a tasa de gasto

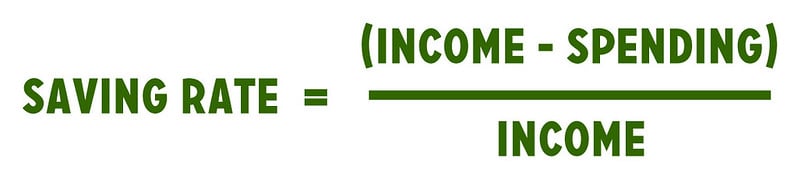

Tu tasa de ahorro, y ten en cuenta que es no “Tasa de ahorro”:se calcula dividiendo sus ganancias (sus ingresos menos sus gastos) por sus ingresos.

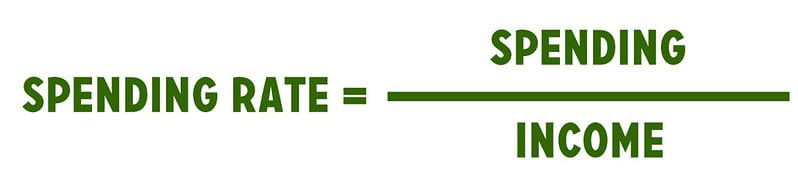

Su tasa de gastos se calcula dividiendo sus gastos por sus ingresos.

Como puede ver en las ecuaciones, La tasa de ahorro y la tasa de gasto son simplemente inversas. Si tiene una tasa de gasto del 80%, entonces tienes una tasa de ahorro del 20%. Si tiene una tasa de ahorro del 5%, entonces tienes una tasa de gasto del 95%.

Debido a esto, Es fácil descartar el seguimiento de su tasa de gastos como un ejercicio innecesario. ¡Ese número está implícito en su tasa de ahorro!

Pero Kitces sostiene que cambiar la atención del ahorro al gasto tiene sentido porque ahorrar es, esencialmente, un efecto secundario. Los dos números que realmente controlas en esta ecuación son tus ingresos y tus gastos. El ahorro es un subproducto. No es un factor primario sino secundario. Esta observación es sutil pero importante.

Guardar como efecto secundario

Durante los últimos dos años, He dirigido lo que parece una cruzada inútil para convencer a la gente de que no deben hacer de la eliminación de la deuda una meta financiera principal. Eso puede parecer una locura pero tengo razones.

He visto muchos casos en los que las personas tienen como misión salir de sus deudas, pero una vez que están libres de deudas, vuelven a caer en malos hábitos financieros. Similar, Ahora veo que la gente tiene como objetivo la independencia financiera, y algunos que lo logran se dan cuenta de que no es la panacea que esperaban.

A mi, Tanto la reducción de la deuda como la independencia financiera deben tratarse como efectos secundarios . Son el subproducto de otras opciones financieras más importantes. Si aumenta sus ingresos y reduce sus gastos, usted voluntad salir de la deuda. Ocurrirá sin que tú lo conviertas en un objetivo. Y si tienes claro tu misión personal, entonces tú voluntad lograr la independencia financiera - si FI está alineado con esa misión en particular. (FI no se adapta a todos los propósitos de la vida).

Kitces me ayudó a ver que la tasa de ahorro también es un efecto secundario. "La verdadera clave para ahorrar no es realmente el" ahorro "en sí, pero estableciendo razonable y prudente gasto pautas, " el escribe. El tiene razón.

En la ecuación de riqueza fundamental, las dos variables que controlas son tus ingresos y tus gastos. No controlas directamente tu ahorro. Eso sube o baja dependiendo de los otros dos factores.

- Si reduce sus gastos, su tasa de ahorro aumenta. Si aumenta sus gastos, su tasa de ahorro cae.

- Si aumenta sus ingresos, su tasa de ahorro aumenta. Si sus ingresos disminuyen, su tasa de ahorro cae.

Si quieres ahorrar más, no puedes decirte a ti mismo, "Este mes, Me voy a centrar en apartar el 10% en lugar del 5% ". Para que aumente su ahorro, tienes que ajustar tu gasto (o sus ingresos). Para reservar el 10%, necesita gastar el 90% de sus ingresos en lugar del 95%.

Controle lo que puede controlar

La principal razón por la que me gusta el cambio de "tasa de ahorro" a "tasa de gasto" es que pone el foco en lo que realmente puedes hacer para mejorar tu situación. No se pueden mejorar directamente los efectos secundarios. Tienes que hacer ajustes a las causas primarias, y en este caso las causas principales de su tasa de ahorro son sus ingresos y sus gastos. De estos dos tienes mucho más control sobre tus gastos.

No me malinterpretes. Absolutamente debes hacer todo lo posible para ganar más dinero. Sea mejor educado. Trabaja más duro y de forma más inteligente. Aprenda a negociar su salario. Pero las oportunidades para aumentar los ingresos son poco frecuentes. Las oportunidades para reducir el gasto ocurren todos los días.

Creo que ser proactivo es la habilidad número uno para mejorar su vida financiera. Puede practicar cómo ser proactivo reduciendo su tasa de gastos. ¿Cómo?

- La mejor manera de gastar menos es reducir sus costos de vivienda. Para la familia estadounidense promedio, la vivienda es el mayor gasto mensual, y por un enorme margen. No, Los altos costos de la vivienda no son fáciles de arreglar. Lo entiendo. Pero una vivienda más barata es la mejor manera de reducir su tasa de gasto.

- El transporte es el segundo gasto más grande en el presupuesto estadounidense promedio. Mejor de todo, es una línea de pedido que se puede reducir drásticamente hoy dia , si tienes las agallas. Se necesita tiempo para mudarse a un lugar más barato. Puede viajar en autobús o en bicicleta al trabajo tan pronto como decida que el inconveniente merece la recompensa económica.

- Otra forma de practicar la proactividad es reducir los gastos mensuales recurrentes. Hoy en día, la mayoría de nosotros tenemos una gran cantidad de suscripciones y tarifas recurrentes. Soy muy culpable de esto. Por ejemplo, He pagado suscripciones a Spotify, Pandora, y Música de Apple. Más, Pago por Netflix, Hulu y YouTube TV. Esto es absurdo, y lo se. Sin embargo, no estoy solo. He hablado con muchos otros que permiten que las suscripciones mensuales se acumulen hasta que se conviertan en pérdidas considerables para su flujo de efectivo.

Entonces, lo hace ¿Importa más la tasa de gasto que la tasa de ahorro? ¿Estoy de acuerdo con la premisa del artículo de Kitces? Si y no.

Dado que la tasa de gasto es la inversa matemática de la tasa de ahorro, realmente no se puede argumentar que uno es más importante que el otro. Son esencialmente lo mismo pero visto desde diferentes ángulos. Dicho eso ahorro es un efecto secundario, no es un factor principal. Me gusta el hecho de que una persona pueda afectar directamente sus gastos.

Aprecio que Kitces me haya presentado la idea de una tasa de gasto. Es un concepto fascinante. Pero la verdad es que voy a mantener la conversación en Get Rich Slowly centrada en las tasas de ahorro. (Por ahora, de todas formas.)

-

7 préstamos para automóviles por mal crédito en 2021

Si necesita un nuevo juego de ruedas, pero su crédito no es excelente, Es posible que pueda obtener financiamiento para automóviles de un prestamista que comercialice específicamente a personas con pr

-

Revisión de Wealthfront:Robo-Advisor de bajo costo con herramientas de planificación gratuitas

Wealthfront fue uno de los primeros robo-asesores en entrar en escena, y sigue siendo una opción popular desde entonces. Eso es por una buena razón:Wealthfront ofrece una gran cantidad de herramientas

-

Cómo calcular los retornos netos

Los rendimientos netos más altos indican inversiones con mejor rendimiento. Los inversores utilizan los rendimientos netos para calcular el rendimiento de sus inversiones después de que se hayan incl

-

Cómo calcular el saldo sujeto a una tasa de interés

Calcule los saldos sujetos a intereses entendiendo el lenguaje del acuerdo de su cuenta. Ya sea que desee calcular los intereses devengados (cuenta de ahorros o inversión) o los intereses adeudados (

Finanzas

- ¿Qué es un informe de ganancias?

- 25 blogs para padres que deben seguir en 2021

- 10 maneras de mimarse con un presupuesto limitado

- 25 estadísticas de fraude con tarjetas de crédito que debe conocer en 2021 + 5 pasos para denunciar el fraude

- 9 temas financieros que necesita comprender

- ¿Conservar su comida le permitirá ahorrar dinero?

-

Cómo usar las vacaciones para enseñar a los niños sobre el dinero

Cómo usar las vacaciones para enseñar a los niños sobre el dinero A mis hijos les encantan las fiestas. Planean sus disfraces de Halloween a partir de marzo; piden que les ayuden a hacer pastel de calabaza en el momento en que haya una pizca de frío en el aire; y ti...

-

Cómo definir claramente sus prioridades en la vida

Cómo definir claramente sus prioridades en la vida ¿Con qué frecuencia miras tu lista de cosas por hacer y sientes que simplemente no hay tiempo suficiente para todo? Si eres como yo, y la mayoría de las personas, probablemente suceda con bastante fre...

-

Cómo prepararse para la jubilación anticipada

Cómo prepararse para la jubilación anticipada Si ha comenzado a ahorrar para su futuro, entonces probablemente haya pensado en la jubilación. Al planificar la jubilación, es común querer jubilarse temprano. La jubilación anticipada le brinda tiem...

-

¿Qué son los costos fijos?

¿Qué son los costos fijos? Los costos fijos son un tipo de gasto o costo que permanece sin cambios con un aumento o disminución en el volumen de bienes o servicios vendidos. A menudo están relacionados con el tiempo, como inter...