Tolerancia hipotecaria:comprensión de los conceptos básicos

Cuando su presupuesto es ajustado debido a un revés financiero, averiguar cómo manejar los gastos es abrumador. Agradecidamente, existen opciones como la indulgencia hipotecaria para aliviar la carga financiera resultante de crisis como la pandemia de COVID-19. La indulgencia hipotecaria es cuando su administrador hipotecario o prestamista le permite pausar o reducir sus pagos por un período de tiempo.

Muchos propietarios luchando con el pago de facturas y con los pagos de la hipoteca, No considere la tolerancia porque no está seguro de cómo funciona. Aunque la indulgencia hipotecaria no es ideal, Puede ser una opción viable para los prestatarios volver a encarrilarse con los pagos mensuales y evitar la ejecución hipotecaria. El primer paso es comprender completamente qué es la indulgencia hipotecaria, y luego averigüe si vale la pena.

¿Qué es la indulgencia hipotecaria?

La indulgencia hipotecaria es cuando un propietario puede suspender sus pagos hipotecarios temporalmente debido a dificultades financieras. Aunque los plazos de pago se retrasan, el prestatario aún debe realizar todos los pagos de la hipoteca en el futuro.

Simplemente pon, la indulgencia hipotecaria puede ser una opción si usted:

- Ya no hizo los pagos de la hipoteca o está a punto de perder un pago

- Experimentó una dificultad financiera temporal

Uno de los conceptos erróneos más comunes es que "tolerancia" significa "perdón". Sin embargo, la indulgencia hipotecaria no significa que se borren los pagos. Aunque la indulgencia es menos perjudicial para su puntaje de crédito que una ejecución hipotecaria, las sanciones crediticias todavía son posibles en el futuro.

Es aconsejable descartar cualquier alternativa antes de decidir seguir adelante con paciencia. Aunque las siguientes opciones no son ideales, es importante hacerse estas preguntas:

- ¿Ha considerado sacar dinero de las cuentas de jubilación? La ayuda del coronavirus, Alivio, y la Ley de Seguridad Económica (CARES) permite retiros de hasta $ 100, 000 de los ahorros para la jubilación sin penalización.

- ¿Ha considerado tomar prestado de una tarjeta de crédito o utilizar líneas de crédito para sobregiros para cubrir los pagos de la hipoteca?

Cómo funciona la tolerancia hipotecaria

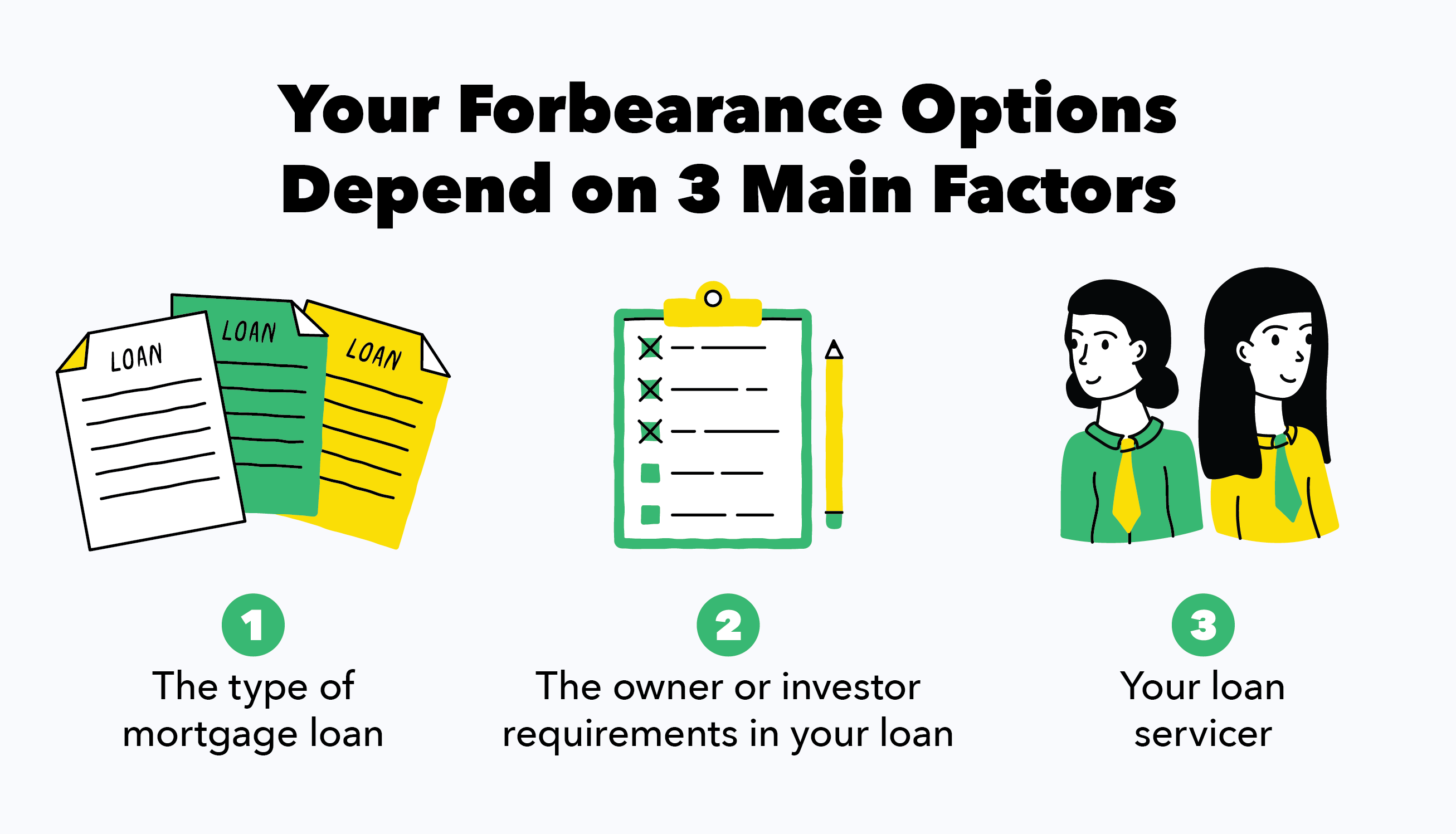

Los acuerdos de indulgencia hipotecaria se ofrecen a los propietarios de viviendas que han sufrido una pérdida de ingresos significativa. La solicitud de indulgencia hipotecaria puede llevar de 30 a 60 días para la mayoría de los programas. Hay dos formas principales en que puede ocurrir la indulgencia hipotecaria:

- Su compañía hipotecaria puede suspender temporalmente los pagos de su hipoteca por un período de tiempo designado.

- Su compañía hipotecaria puede permitirle realizar pagos reducidos durante un período acordado.

Si califica para la indulgencia, usted y su compañía hipotecaria negocian los términos de su contrato. Usted decidirá la duración del período de indulgencia hipotecaria, el monto de su pago, y las condiciones de reembolso. En épocas como la pandemia, cuando millones de personas necesitan alivio hipotecario, Sea proactivo pero también esté preparado para un tiempo de espera de llamada prolongado.

Cómo solicitar la indulgencia hipotecaria en 2 pasos

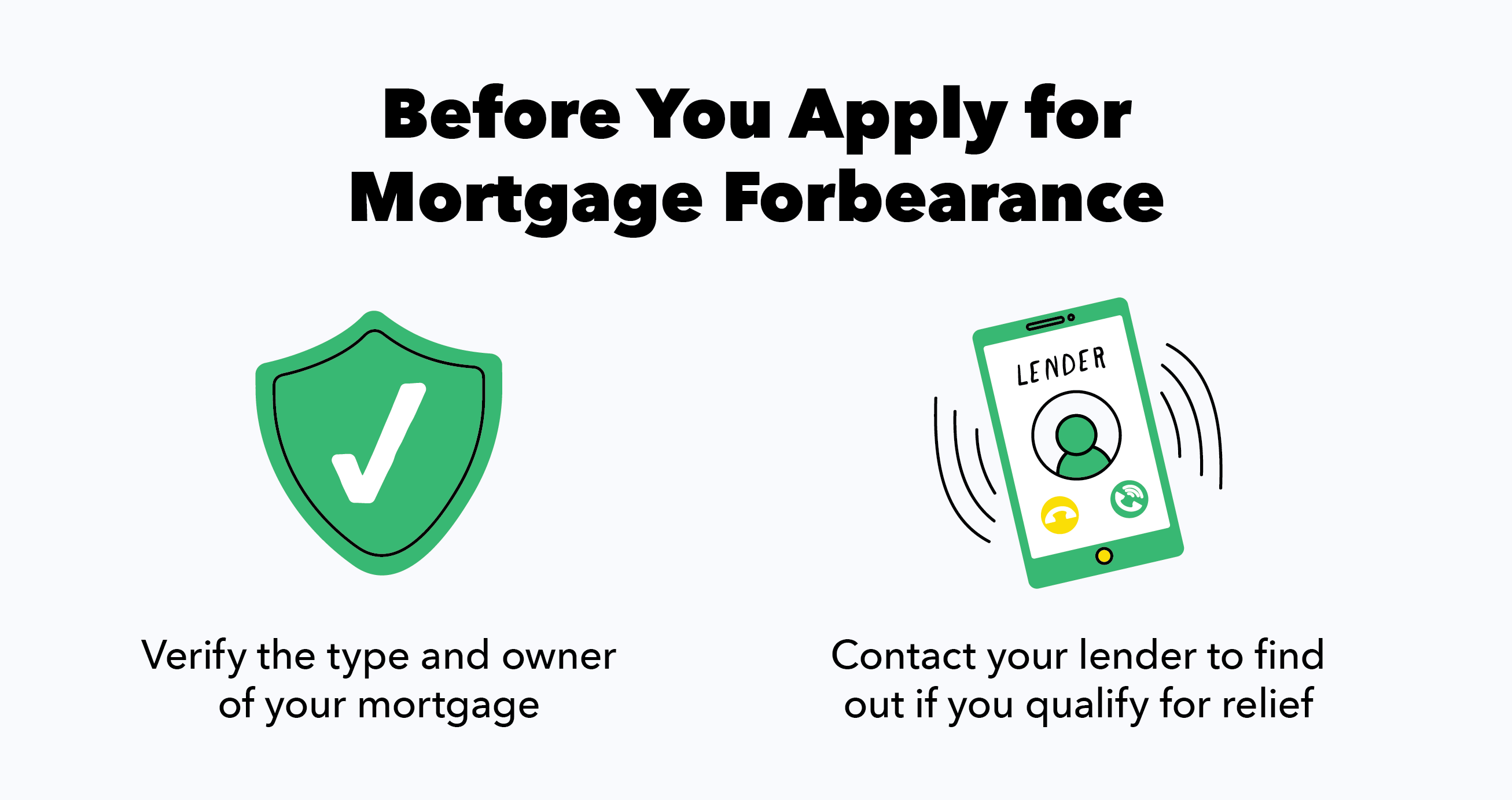

Paso 1:Verifique su tipo de hipoteca

El tipo de asistencia hipotecaria disponible para usted depende de su tipo de hipoteca. ¿Su préstamo hipotecario está respaldado por el gobierno federal? Las agencias y entidades con hipotecas respaldadas por el gobierno federal incluyen:

- Empresas patrocinadas por el gobierno (GSE) como Fannie Mae y Freddie Mac que se ocupan de préstamos convencionales.

- Verifique si su préstamo está respaldado por Fannie Mae aquí.

- Verifique si su préstamo está respaldado por Freddie Mac aquí.

- La Administración Federal de Vivienda y el Departamento de Vivienda y Desarrollo Urbano de EE. UU. Garantizan los préstamos de la FHA y HUD.

- Verifique aquí si su préstamo está respaldado por la FHA o HUD.

- El Departamento de Agricultura garantiza préstamos como USDA Direct y USDA Guaranteed.

- Verifique si su préstamo está respaldado por el USDA aquí.

- El Departamento de Asuntos de Veteranos garantiza los préstamos de VA.

- Verifique aquí si su préstamo está respaldado por VA.

Hay ciertas circunstancias, como la pandemia de COVID-19, que incitan al gobierno a aprobar leyes que califiquen a una cantidad masiva de propietarios para la condonación hipotecaria. Por ejemplo, la ayuda para el coronavirus, Alivio, y la Ley de Seguridad Económica (CARES) se convirtió en ley y ayuda a los propietarios de viviendas con hipotecas respaldadas por el gobierno federal.

Bajo la Ley CARES, los propietarios de viviendas con hipotecas respaldadas por el gobierno federal son elegibles para pausar o reducir temporalmente sus pagos, sin ningún impacto negativo en su puntaje de crédito por pagos no realizados durante la indulgencia aprobada. Si su préstamo hipotecario no está respaldado por una agencia o entidad federal, el préstamo no estará cubierto por la Ley CARES. En este caso, es importante que se comunique con su proveedor de servicios de préstamos.

Si no tiene una hipoteca respaldada por el gobierno federal, Puede encontrar el nombre de la entidad administradora de préstamos si busca en el sitio web de Sistemas de registro electrónico de hipotecas (MERS) aquí. También, Tenga en cuenta que es posible que el administrador hipotecario al que paga todos los meses no sea el propietario de su hipoteca. La Oficina de Protección Financiera del Consumidor (CFPB) describe cómo encontrar al propietario de su hipoteca en tres sencillos pasos aquí.

Paso 2:Comuníquese con su prestamista para discutir las opciones de alivio hipotecario

Una vez que sepa el tipo de hipoteca y el propietario, es hora de ponerse en contacto con su prestamista para analizar sus opciones de indulgencia hipotecaria. Muchos expertos recomiendan comunicarse primero con un asesor de vivienda certificado y luego pedirle que lo ayude a comunicarse con su prestamista. Los asesores de vivienda pueden ayudar a evitar confusiones y asegurarse de que prestatarios y prestamistas se entiendan entre sí.

Ya sea que trabaje con un consejero o no, asegúrese de recopilar la siguiente información antes de llamar a su prestamista:

- Sus estimaciones de ingresos actuales y futuros

- Una estimación de sus gastos mensuales actuales

- Su estado de cuenta hipotecario más reciente

- Documentación de lo que causó sus dificultades financieras.

- Una estimación de cuánto tiempo le costará hacer los pagos de la hipoteca

Recuerde registrar el nombre de la persona con la que habla, y tome notas detalladas durante su conversación. Cada paso de su proceso de solicitud de indulgencia debe documentarse por escrito. Tenga cuidado de no tomar su decisión de tolerancia basada en una sola conversación con su prestamista. Los prestatarios que se apresuran a la indulgencia podrían lamentar su decisión y correr el riesgo de lidiar con problemas crediticios o incluso con una ejecución hipotecaria.

Consejos para el pago de la indulgencia hipotecaria

Si decide seguir adelante con la indulgencia hipotecaria, asegúrese de que haya un registro de documentos preciso para evitar problemas en el futuro. Después de la presentación de su solicitud, busque un correo electrónico o una carta de aprobación con los términos de su tolerancia y los detalles de su plan de pago.

Hay varias formas de gestionar el pago de la hipoteca, dependiendo de si su préstamo está respaldado por el gobierno federal o es de propiedad privada. Los préstamos respaldados por el gobierno le permiten posponer los pagos de la hipoteca hasta un año, lo que significa que eventualmente tendrá que reembolsar el valor de la hipoteca y los intereses de un año. Otra opción es la restitución del préstamo, lo cual es práctico si ha determinado que puede actualizar su hipoteca reembolsando sus pagos suspendidos en una sola suma.

En algunos casos, las personas pueden realizar pagos parciales, durante su tolerancia y eso reducirá el saldo total adeudado cuando finalice el período. Si todavía está luchando al final del período de indulgencia, su compañía hipotecaria generalmente trabajará con usted para decidir el mejor curso de acción. Algunas opciones comunes que se ofrecen como asistencia adicional incluyen:

- Modificar su préstamo. Es posible que la modificación del préstamo no siempre sea posible, pero a veces puede trabajar con su compañía hipotecaria para cambiar los términos de su hipoteca y ponerla al día.

- Aplazamiento de pagos. Aunque los préstamos federales bajo la Ley CARES no están aprobados para aplazamiento, Hay algunos casos en los que el aplazamiento de pagos suspendidos o vencidos (incluidos intereses, impuestos, y costos de seguro) son posibles.

- Ampliación de su plan de indulgencia. Una extensión de indulgencia es una opción viable si tiene una hipoteca respaldada por el gobierno federal. Por ejemplo, La Ley CARES permite a los prestamistas extender el período de indulgencia por hasta 180 días adicionales sin cargos. sanciones, o interés adicional agregado a su cuenta.

Independientemente de su situación, asegúrese de aclarar cada detalle de su acuerdo de pago de indulgencia con su prestamista hipotecario para que no haya sorpresas.

Recursos adicionales

Hay muchos recursos educativos gratuitos aprobados por el gobierno disponibles para que los propietarios conozcan sus opciones. Por ejemplo, Las agencias de asesoría de vivienda gratuitas aprobadas por HUD pueden ayudarlo a negociar con su prestamista o administrador de préstamos. También puede llamar al 1-888-995-HOPE (4673) para obtener asesoramiento gratuito sobre vivienda. Para evitar consejeros de vivienda fraudulentos u otras estafas hipotecarias, aquí hay algunos ejemplos de banderas rojas:

- Cobran una alta tarifa por adelantado por sus servicios.

- Hacen promesas infundadas como prometerle una modificación de préstamo.

- Le piden que firme el título de su propiedad.

- Te piden que firmes un papeleo vago que es difícil de entender.

- Le dicen que haga pagos a otra persona que no sea su administrador o de repente le dicen que deje de hacer los pagos.

Si bien algunos consejeros de pago son legítimos, asegúrese de saber que hay asesoramiento gratuito disponible. Esté atento porque hay muchos estafadores que intentan aprovecharse de las personas que hacen acuerdos de indulgencia hipotecaria.

Recordar, la tolerancia debe ser el último recurso. Hay algunas estrategias que podría intentar para evitar avanzar con tolerancia:

- Vende objetos de valor para ganar suficiente dinero para al menos un pago.

- Encuentra un segundo trabajo o comienza una actividad secundaria.

- Pida dinero prestado a un familiar o amigo.

- Retirar dinero de una cuenta de jubilación.

- Aproveche las líneas de crédito para sobregiros.

- Pedir prestado de una tarjeta de crédito.

- Inicie un crowdfund.

Como propietario de una vivienda con dificultades económicas debido a dificultades como la pandemia de COVID-19, recuerda que tienes opciones. Aunque la indulgencia hipotecaria no es un escenario ideal, a veces es la mejor opción para su situación. Además de la indulgencia hipotecaria, El uso de una aplicación de presupuesto como Mint puede ayudarlo a comprometerse a tomar decisiones de gasto inteligentes. Incluso en tiempos de crisis, tiene el poder de hacer un presupuesto y crear un futuro financiero más brillante para usted y su familia.

Fuentes :Oficina de Protección Financiera del Consumidor 1, 2, 3 | Investopedia | Treasury.gov

-

Invertir en Gold Guide

En tiempos de crisis económica, tiene sentido recurrir a estrategias de inversión probadas en el tiempo. El oro es una forma estándar de inversión que ha demostrado su valor una y otra vez, incluso en

-

Revisión de ConvertKit:Aumente los suscriptores de correo electrónico y obtenga ingresos pasivos

Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. Si está buscando una forma de hacer crecer su negocio mediante la creación de una audien

-

Welp,

La recesión ya está aquí A medida que avanzamos hacia 2020, el mundo parece estar en camino de desmoronarse de muchas maneras. COVID-19 sigue siendo un gran problema en los Estados Unidos, a pesar

-

¿Son deducibles de impuestos las donaciones políticas?

Este artículo fue verificado por nuestros editores y Christina Taylor, MBA, gerente senior de operaciones tributarias de Credit Karma Tax®. Se ha actualizado para el año fiscal 2019. Las campañas p

Finanzas

-

Pago de préstamos para automóviles y alivio de la deuda por coronavirus:lo que algunos prestamistas de automóviles están haciendo para ayudar

Pago de préstamos para automóviles y alivio de la deuda por coronavirus:lo que algunos prestamistas de automóviles están haciendo para ayudar A medida que se propaga la pandemia de coronavirus, varios prestamistas de préstamos para automóviles están interviniendo para ayudar a los clientes en este momento sin precedentes. Muchos prestamis...

-

¿Cómo afecta un desalojo a la calificación crediticia?

¿Cómo afecta un desalojo a la calificación crediticia? Puede aparecer una sentencia civil si lo demandan por romper un contrato de arrendamiento. Un desalojo no aparece directamente en su informe de crédito, según Experian, una de las tres principales ag...

-

La Fed recorta las tasas para protegerse contra las preocupaciones por el coronavirus:lo que esto significa para usted

La Fed recorta las tasas para protegerse contra las preocupaciones por el coronavirus:lo que esto significa para usted Sarah Silbiger / Getty Images Noticias / Getty Images La Reserva Federal está tratando de proteger la economía a medida que el coronavirus se propaga por todo el mundo. En decisión unánime, la Fed v...

-

Cómo calcular los pagos con tarjeta de crédito en Excel

Cómo calcular los pagos con tarjeta de crédito en Excel Microsoft Excel puede ser una herramienta poderosa para administrar sus finanzas, incluido calcular cuánto pagar en sus tarjetas de crédito cada mes para cancelarlas en una fecha determinada. Puede en...