¿Qué es el flujo de caja no convencional?

Un perfil de flujo de efectivo no convencional es una serie de flujos de efectivo. institución, o individuo tiene. En finanzas, el término se utiliza para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de FQ que, tiempo extraordinario, no vayas en una sola dirección. Se caracteriza por no solo uno, pero varios cambios en la dirección del flujo de caja. Los cambios de dirección suelen estar representados por los signos positivo (+) y negativo (-). El signo positivo (+) denota una entrada de efectivo, mientras que el signo negativo (-) denota una salida de efectivo.

Los flujos de efectivo no convencionales pueden parecerse al siguiente ejemplo:

- 2015:+ 1, 000, 000

- 2016:- 300, 000

- 2017:+ 500, 000

- 2018:- 200, 000

La información anterior muestra un perfil de flujo de efectivo no convencional para la empresa debido a la serie de cambios de dirección del flujo de efectivo.

Los flujos de efectivo no convencionales son más difíciles de manejar porque incluyen más de una Tasa Interna de Retorno (TIR) Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace el valor actual neto (VAN) de un proyecto cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

Flujo de caja no convencional y tasa interna de rendimiento (TIR)

La Tasa Interna de Retorno (TIR) es una métrica financiera utilizada para medir el flujo de efectivo. La TIR se utiliza específicamente para evaluar adquisiciones y otras inversiones comerciales. La métrica puede proporcionar una descripción general del estado financiero de una empresa y ayudar a predecir los flujos de efectivo futuros.

Una empresa con un perfil de flujo de caja convencional normalmente mostrará una única TIR, pero una empresa con un flujo de caja no convencional demostrará múltiples TIR.

Nota:Asegúrese siempre de utilizar el XIRR más preciso en lugar de IRRXIRR vs IRR ¿Por qué utilizar XIRR vs IRR? XIRR asigna fechas específicas a cada flujo de caja individual, lo que lo hace más preciso que la TIR al crear un modelo financiero en Excel. en Excel.

Flujo de caja convencional frente a flujo de caja no convencional

Estas son las diferencias entre el flujo de caja convencional y el flujo de caja no convencional:

Flujo de caja convencional refleja solo una dirección en el flujo de efectivo de una empresa u organización Tipos de organizaciones Este artículo sobre los diferentes tipos de organizaciones explora las diversas categorías en las que pueden caer las estructuras organizativas. Estructuras organizacionales. Generalmente, Las salidas de efectivo ocurren solo una vez, al comienzo de un proyecto, después de lo cual, todos los flujos de efectivo son entradas. El flujo de salida inicial es, por supuesto, el capital necesario para financiar el proyecto. Las entradas de efectivo posteriores representan ingresos o beneficios recibidos. Puede haber una entrada de efectivo inicial si el proyecto se financia con capital prestado de un banco Lista de los principales bancos de inversión Lista de los 100 principales bancos de inversión del mundo ordenados alfabéticamente. Los principales bancos de inversión de la lista son Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Piedra negra, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Banco alemán, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch u otra institución financiera.

Por ejemplo, Supongamos que la Compañía Z quiere abrir una nueva sucursal en una ciudad importante. Para pagar la nueva oficina, la empresa pide prestada una determinada cantidad de dinero al banco. El dinero que el banco pone en la cuenta de la empresa es una entrada de efectivo.

Se produce una salida de la totalidad o parte de la financiación cuando la empresa Z comienza a trabajar en la construcción de la nueva sucursal. Depósitos, de los ingresos, que se realizan para reembolsar el financiamiento bancario se registran como entradas de efectivo. Cuando los pagos de financiamiento del principal o de los intereses se realicen al revés, dichos pagos aparecen como salidas de efectivo.

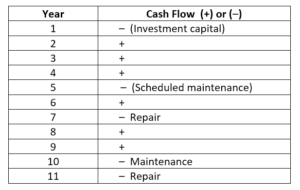

Flujo de caja no convencional , por otra parte, refleja una serie de flujos de efectivo en diferentes direcciones durante un período de tiempo. Estos perfiles de flujo de caja son muy comunes entre las empresas que requieren un mantenimiento periódico de los equipos.

Decir, por ejemplo, un inversor es dueño de un albergue de 20 habitaciones. El propietario puede ver un flujo de caja no convencional porque una vez cada cinco años, Es necesario realizar un control de mantenimiento y una renovación para garantizar la calidad de las comodidades que utilizan los huéspedes del albergue.

Ejemplos de

Ejemplo 1:

Ejemplo 2:

Otro ejemplo se puede ver en la vida diaria de las personas, como el simple proceso de retirar dinero de una cuenta para pagar los gastos mensuales. Una persona que lleva una lista detallada de los gastos mensuales sabe exactamente cuánto necesita retirar del banco.

Sin embargo, alguien menos cuidadoso con sus finanzas puede tender a retirar inicialmente más dinero del que necesita, luego, vuelva a depositar algunos de los fondos retirados. En cualquier evento, tendrán flujos de efectivo no convencionales más complicados de un mes a otro.

Desafíos de un flujo de caja no convencional

Flujo de caja no convencional, como se señaló anteriormente, se caracteriza por una serie de flujos de efectivo en diferentes direcciones. Esto crea múltiples TIR diferentes, lo que dificulta que un analista valore dicha empresa. Una vez determinado, Las TIR se comparan con la tasa de rentabilidad de la empresa Definición de tasa de reducción Una tasa de rentabilidad, que también se conoce como tasa de rendimiento mínima aceptable (TREMA), es la tasa de rendimiento mínima requerida o la tasa objetivo que los inversores esperan recibir por una inversión. La tasa se determina evaluando el costo de capital, riesgos involucrados, oportunidades actuales de expansión empresarial, tasas de rendimiento para inversiones similares, y otros factores oa la tasa de retorno más baja posible de un proyecto.

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y ampliando sus conocimientos sobre análisis financiero, Recomendamos encarecidamente estos recursos CFI gratuitos adicionales:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Flujo de efectivo de las actividades de financiamiento Flujo de efectivo de las actividades de financiamiento El flujo de efectivo de las actividades de financiamiento es la cantidad neta de financiamiento que genera una empresa en un período de tiempo determinado. Las actividades financieras incluyen

- Costo de capital Costo de capital El costo de capital es la tasa mínima de rendimiento que una empresa debe obtener antes de generar valor. Antes de que una empresa pueda generar ganancias, al menos debe generar ingresos suficientes para cubrir el costo de financiamiento de su operación.

- Estado de Flujos de Efectivo Estado de Flujos de Efectivo El Estado de Flujos de Efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el flujo de efectivo.

-

¿Qué es un método contable?

Un método de contabilidad se refiere a un conjunto de reglas a las que se adhiere una empresa al mantener sus registros financieros y reportar transacciones financieras. Las transacciones se registran

-

Cómo identificar el número de ruta y el número de cuenta en un cheque

Ya sea que esté completando una boleta de depósito en blanco en el banco, realizar un pedido de nuevos cheques, o configurar pagos automáticos en línea, deberá proporcionar los números de ruta y de cu

-

¿Qué es un préstamo Jumbo? Financia tu propiedad en un mercado competitivo

Después de años de construir un historial crediticio estelar, es posible que haya decidido que finalmente está listo para invertir en esa casa de vacaciones, pero todavía no tienes lo suficiente en el

-

Cómo depositar dinero en una cuenta de ahorros

Una vista aérea de un hombre que usa su tableta inteligente en casa. En la superficie, depositar dinero en una cuenta de ahorros no es muy diferente a depositar dinero en una cuenta corriente. Sin em

Finanzas

-

¿Puedo agregar a mi esposa a mi seguro médico después de quedar embarazada?

¿Puedo agregar a mi esposa a mi seguro médico después de quedar embarazada? El embarazo y el parto deben ser momentos de alegría, pero con demasiada frecuencia también son momentos de tensión financiera. La atención prenatal implica visitas frecuentes al médico y pruebas peri...

-

¿Qué es la psicología comercial?

¿Qué es la psicología comercial? La psicología comercial se refiere al estado mental y las emociones de un comerciante que determina el éxito o el fracaso de una operación. Representa los aspectos del comportamiento y las característ...

-

Solicitud de desempleo en Carolina del Norte debido a COVID-19

Solicitud de desempleo en Carolina del Norte debido a COVID-19 Si ha tenido dificultades para obtener los beneficios del seguro de desempleo del gobierno últimamente, estás lejos de ser el único. Debido al brote pandémico de COVID-19, un número récord de estadoun...

-

Haga esto ahora mismo si está atrasado con su hipoteca

Haga esto ahora mismo si está atrasado con su hipoteca Por más difícil que sea intentar comprar una casa durante una pandemia, mantenerse al día con los pagos podría ser aún más difícil. Un nuevo informe encuentra que la morosidad hipotecaria ha aumentado...