¿Qué es un Total Return Swap (TRS)?

Un Total Return Swap es un contrato entre dos partes que intercambian el rendimiento de un activo financiero Activos financieros Los activos financieros se refieren a activos que surgen de acuerdos contractuales sobre flujos de efectivo futuros o de la posesión de instrumentos de patrimonio de otra entidad. Una llave entre ellos. En este acuerdo, una parte realiza pagos basados en una tasa fija, mientras que la otra parte realiza pagos basados en el rendimiento total de un activo subyacente. El activo subyacente puede ser un bono, El capital contable (también conocido como capital contable) es una cuenta en el balance de una empresa que consta de capital social más intereses, o préstamo. Los bancos y otras instituciones financieras utilizan los acuerdos TRS para gestionar la exposición al riesgo Prima de riesgo de mercado La prima de riesgo de mercado es el rendimiento adicional que un inversor espera de tener una cartera de mercado de riesgo en lugar de activos libres de riesgo. con un mínimo desembolso de efectivo. Sin embargo, en años recientes, Los swaps de rentabilidad total se han vuelto más populares debido al mayor escrutinio regulatorio después de la supuesta manipulación de los swaps de incumplimiento crediticio. Swap de incumplimiento crediticio Un swap de incumplimiento crediticio (CDS) es un tipo de derivado crediticio que brinda al comprador protección contra el incumplimiento y otros riesgos. El comprador de un CDS realiza pagos periódicos al vendedor hasta la fecha de vencimiento del crédito. En el acuerdo el vendedor se compromete a que, si el emisor de la deuda incumple, el vendedor pagará al comprador todas las primas e intereses (CDS).

En un contrato de TRS, la parte que recibe el rendimiento total obtiene los ingresos generados por el activo financiero sin poseerlo realmente. La parte receptora se beneficia de cualquier aumento de precio en el valor de los activos durante la vigencia del contrato. El receptor debe pagar al propietario del activo la tasa de interés base durante la vigencia del TRS. El propietario del activo pierde el riesgo asociado con el activo, pero absorbe el riesgo de exposición crediticia al que está sujeto el activo. Por ejemplo, si el precio del activo cae durante la vida útil del TRS, el receptor pagará al propietario del activo una suma igual al monto de la disminución del precio del activo.

Estructura de una transacción de swap de rentabilidad total

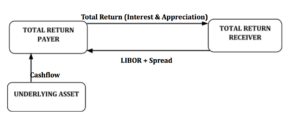

Un contrato de TRS se compone de dos partes, es decir., el pagador y el receptor. El pagador puede ser un banco, fondo de cobertura, compañía de seguros, u otros ricos en efectivo, gestor de cartera de renta fija. El pagador de retorno total acuerda pagar al receptor de TRS el retorno total de un activo subyacente mientras recibe los retornos de interés basados en LIBOR de la otra parte, el receptor de retorno total. El activo subyacente puede ser un bono corporativo, Préstamo bancario, o bono soberano.

El rendimiento total para el receptor incluye los pagos de intereses sobre el activo subyacente, más cualquier apreciación del valor de mercado del activo. El receptor de retorno total paga al pagador (propietario del activo) un pago basado en LIBOR y el monto equivalente a cualquier depreciación en el valor del activo (en el caso de que el valor del activo disminuya durante la vida del TRS, no existe tal pago ocurre si el activo aumenta de valor, ya que cualquier apreciación en el valor del activo va al receptor de TRS). El pagador de TRS (propietario del activo) compra protección contra una posible disminución en el valor del activo al aceptar pagar todos los rendimientos positivos futuros del activo al receptor de TRS, a cambio de flujos de pagos flotantes.

Quién invierte en swaps de rentabilidad total

Los principales participantes en el mercado de swap de rentabilidad total incluyen grandes inversores institucionales como bancos de inversión, los fondos de inversión, bancos comerciales, Fondos de la pensión, fondos de fondos Fondo de fondos (FOF) Un fondo de fondos (FOF) es un vehículo de inversión en el que un fondo invierte en una cartera compuesta por acciones de otros fondos en lugar de. los fondos de capital privado, las compañías de seguros, ONG, y gobiernos. Los vehículos de propósito especial (SPV) como los REIT y los CDO también participan en el mercado. Tradicionalmente, Las transacciones de TRS se realizaron principalmente entre bancos comerciales, donde el banco A ya había superado los límites de su balance, mientras que el otro banco B todavía tenía capacidad de balance disponible. El banco A podría sacar activos de su balance y obtener un ingreso adicional con estos activos, mientras que el Banco B arrendaría los activos y haría pagos regulares al Banco A, así como compensar la depreciación o pérdida de valor.

Los fondos de cobertura y los SPV se consideran actores importantes en el mercado de swap de rentabilidad total, utilizando TRS para el arbitraje de balance apalancado. Generalmente, un fondo de cobertura que busca exposición a activos particulares paga la exposición alquilando los activos a grandes inversores institucionales como bancos de inversión y fondos mutuos. Los fondos de cobertura esperan obtener altos rendimientos del arrendamiento del activo, sin tener que pagar el precio completo para poseerlo, apalancando así su inversión. Por otra parte, el propietario del activo espera generar ingresos adicionales en forma de pagos basados en LIBOR y obtener una garantía contra pérdidas de capital. Los emisores de CDO celebran un contrato de TRS como vendedores de protección para obtener exposición al activo subyacente sin tener que comprarlo. Los emisores reciben intereses sobre el activo subyacente mientras que el propietario del activo mitiga el riesgo crediticio.

Beneficios de los swaps de rentabilidad total

Uno de los beneficios de los swaps de rentabilidad total es su eficiencia operativa. En un acuerdo de TRS, el receptor de la devolución total no tiene que ocuparse de la recaudación de intereses, asentamientos, cálculos de pago, e informes que se requieren en una transacción de transferencia de propiedad. El propietario del activo conserva la propiedad del activo, y el receptor no tiene que ocuparse del proceso de transferencia de activos. La fecha de vencimiento del contrato de TRS y las fechas de pago son acordadas por ambas partes. La fecha de vencimiento del contrato de TRS no tiene que coincidir con la fecha de vencimiento del activo subyacente.

El otro beneficio importante de un swap de rentabilidad total es que permite al receptor de TRS realizar una inversión apalancada, aprovechando al máximo su capital de inversión. A diferencia de un acuerdo de recompra donde hay una transferencia de propiedad de activos, no hay transferencia de propiedad en un contrato de TRS. Esto significa que el receptor de retorno total no tiene que disponer de un capital sustancial para comprar el activo. En lugar de, un TRS permite que el receptor se beneficie del activo subyacente sin poseerlo realmente, por lo que es la forma de financiación más preferida para los fondos de cobertura y los vehículos de propósito especial (SPV).

Riesgos asociados con un swap de rentabilidad total

Existen varios tipos de riesgos a los que están sujetas las partes de un contrato de TRS. Uno de ellos es el riesgo de contraparte. Cuando un fondo de cobertura celebra varios contratos TRS sobre activos subyacentes similares, cualquier disminución en el valor de estos activos resultará en rendimientos reducidos a medida que el fondo continúe realizando pagos regulares al pagador / propietario de TRS. Si la disminución en el valor de los activos continúa durante un período prolongado y el fondo de cobertura no está adecuadamente capitalizado, el pagador correrá el riesgo de incumplimiento del fondo. El riesgo puede aumentar por el alto secreto de los fondos de cobertura y el tratamiento de dichos activos como partidas fuera de balance.

Ambas partes en un contrato de TRS se ven afectadas por el riesgo de tasa de interés. Los pagos realizados por el receptor de retorno total son iguales a LIBOR +/- un margen acordado. Un aumento en LIBOR durante el acuerdo aumenta los pagos adeudados al pagador, mientras que una disminución en LIBOR disminuye los pagos al pagador. El riesgo de tasa de interés es mayor por parte del receptor, y pueden cubrir el riesgo mediante derivados de tipos de interés, como futuros.

Otros recursos

Para obtener más información sobre los contratos de swap y los factores de tipos de interés, consulte los siguientes recursos de CFI:

- Swap de tasa de interés Swap de tasa de interés Un swap de tasa de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar una corriente de pagos de intereses futuros por otra.

- Tasa de interés flotanteTasa de interés flotanteUna tasa de interés flotante se refiere a una tasa de interés variable que cambia durante la duración de la obligación de la deuda. Es lo opuesto a una tasa fija.

- Costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración.

- Prima de riesgo de acciones Prima de riesgo de acciones La prima de riesgo de acciones es la diferencia entre la rentabilidad de las acciones / acciones individuales y la tasa de rendimiento libre de riesgo. Es la compensación al inversor por asumir un mayor nivel de riesgo e invertir en acciones en lugar de valores libres de riesgo.

-

Tipos de quiebras y alternativas a considerar

La quiebra personal es a menudo la opción de último recurso después de que una persona ha atravesado circunstancias financieras difíciles. Típicamente, el supuesto es que la quiebra es el resultado de

-

5 señales de que necesita salir de la jubilación

Imaginaba la jubilación como una recompensa largamente esperada por todos esos años de trabajo. Quizás te imaginaste cruceros por todo el mundo, días de descanso jugando al tenis, o mucho tiempo para

-

¿Qué sucede con una cuenta de tarjeta de crédito cancelada cerrada por el otorgante?

Cuando las facturas de las tarjetas de crédito no se pagan, el saldo vencido se vuelve continuamente moroso. Cuando las facturas de las tarjetas de crédito no se pagan, el saldo vencido se vuelve con

-

¿Qué se considera crédito justo para un préstamo en 2021?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

-

El enfoque de mi abuelo de 88 años sobre la formación de hábitos

El enfoque de mi abuelo de 88 años sobre la formación de hábitos Mi abuelo cumplió recientemente 88 años. Cuando le llamé en su cumpleaños, estaba tan enérgico como siempre. Sé que es un hombre disciplinado que se basa en rutinas muy estrictas. Pero me di cuenta de...

-

Cómo encontrar un propietario cuando conoce la dirección

Cómo encontrar un propietario cuando conoce la dirección Aunque los propietarios se dedican a evaluar a los posibles inquilinos, También es posible que desee obtener información sobre un propietario antes de solicitar un alquiler. Tal vez no esté seguro de ...

-

Cómo encontrar operaciones rápidas que dupliquen su dinero

Cómo encontrar operaciones rápidas que dupliquen su dinero Tom Gentile Todos hemos tenido ese sentimiento sobre una acción ... Ha realizado su investigación fundamental y técnica, ha reducido sus opciones, el saldo de su cuenta se ve bien, tienes el capita...

-

¿Qué es el Candelabro del Hombre Colgado?

¿Qué es el Candelabro del Hombre Colgado? El hombre colgado es un bajista alcista y bajista Los profesionales de las finanzas corporativas se refieren regularmente a los mercados como alcistas y bajistas en función de los movimientos de preci...