¿Qué es la curva de tipos de swap?

La curva de tipos de swap es un gráfico que muestra la relación entre los tipos de swap y todos los vencimientos correspondientes disponibles. Esencialmente, Indica los rendimientos esperados Retorno esperado El rendimiento esperado de una inversión es el valor esperado de la distribución de probabilidad de los posibles rendimientos que puede proporcionar a los inversores. El rendimiento de la inversión es una variable desconocida que tiene diferentes valores asociados con diferentes probabilidades. de un swap en distintas fechas de vencimiento. La curva se puede considerar como el equivalente del swap a la curva de rendimiento de un bono. Curva de rendimiento La curva de rendimiento es una representación gráfica de las tasas de interés de la deuda para un rango de vencimientos. Muestra el rendimiento que un inversor espera obtener si presta su dinero durante un período de tiempo determinado. El gráfico muestra el rendimiento de un bono en el eje vertical y el tiempo de vencimiento en el eje horizontal. y es una curva a la par, ya que se basa en swaps a la par Swap Un swap es un contrato de derivados entre dos partes que implica el intercambio de flujos de efectivo previamente acordados de dos instrumentos financieros. Los flujos de efectivo generalmente se determinan utilizando el monto principal nocional (un valor nominal predeterminado).

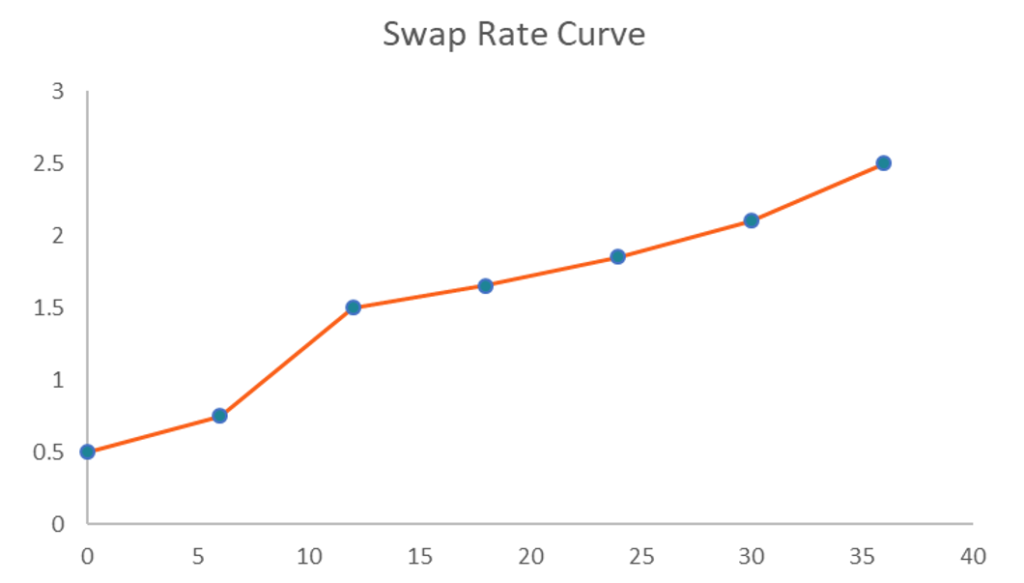

La curva de tasa de swap es una gráfica bidimensional dibujada contra el eje xy el eje y. Las tasas de swap se trazan contra el eje y, mientras que los tiempos hasta el vencimiento se trazan en el eje x. Generalmente, la curva tiene pendiente ascendente, dado que las tasas de swap a largo plazo tienden a ser más altas que las tasas a corto plazo.

Comprensión de la curva de tipos de swap

La curva de tipos de swap se dibuja con frecuencia junto con la curva de rendimiento de un bono del gobierno (por ejemplo, Valores del Tesoro de EE. UU. Letras del Tesoro (T-Bills) Las Letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo emitido por el Tesoro de los EE. UU. Con períodos de vencimiento desde unos pocos días hasta 52 semanas). En algunos casos, las dos curvas pueden coincidir, pero a menudo divergen entre sí. Si las dos curvas divergen entre sí, Se presenta el margen de permuta. Los datos históricos muestran que la curva de tipos de swap tiende a estar por encima de la curva de rendimiento Curva de rendimiento La curva de rendimiento es una representación gráfica de los tipos de interés de la deuda para un rango de vencimientos. Muestra el rendimiento que un inversor espera obtener si presta su dinero durante un período de tiempo determinado. El gráfico muestra el rendimiento de un bono en el eje vertical y el tiempo de vencimiento en el eje horizontal. lo que indica diferenciales de swap positivos.

La curva de tipos de swap se utiliza ampliamente en los mercados financieros. Por ejemplo, se utiliza con frecuencia como referencia para las tasas de interés. Además, la curva se puede utilizar para evaluar el sentimiento de los participantes del mercado con respecto a las condiciones prevalecientes del mercado (en particular, el riesgo).

¿Cómo crear la curva de tasa de intercambio en Excel?

La curva se puede crear fácilmente con Microsoft Excel. Puede hacerlo siguiendo los pasos a continuación:

- Cree una tabla que contendrá la información necesaria, incluyendo los tipos de swap y las fechas de vencimiento correspondientes.

- En la primera columna, enumere las tasas de swap.

- Enumere los vencimientos correspondientes en la segunda columna.

- Usando el mouse o el teclado, resalte la tabla creada. Luego, prensa Insertar-> Gráficos recomendados-> Todos los gráficos-> Gráfico de líneas y elija el gráfico con una sola línea. Alternativamente, puedes hacerlo presionando Insertar-> Dispersión-> Dispersar con líneas rectas y marcadores. Su curva de tasa de swap debe verse como el gráfico de la imagen de arriba.

Valuación

Los contratos de swap se negocian en mercados extrabursátiles (OTC) .Over-the-Counter (OTC) Over-the-counter (OTC) es la negociación de valores entre dos contrapartes ejecutada fuera de intercambios formales y sin la supervisión de un regulador cambiario. El comercio OTC se realiza en mercados extrabursátiles (un lugar descentralizado sin ubicación física), a través de redes de distribuidores. Como un contrato de permuta consta de dos piernas, debemos determinar el valor presente de ambos tramos para determinar el valor del contrato de permuta.

El tramo fijo del swap de tasa de interés Intercambio de tasa de interés Un swap de tasa de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar una corriente de pagos de intereses futuros por otro contrato. por ejemplo, es bastante simple de calcular, ya que los flujos de efectivo futuros se establecen al inicio. La pierna flotante requiere un cálculo más complejo, ya que está sujeto a cambios con la fluctuación de las tasas de interés. La curva de tipos a plazo debe utilizarse para determinar el tipo de cambio a plazo de cada pago flotante futuro.

Más recursos

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Excel para finanzas Excel para finanzas Esta guía de Excel para finanzas le enseñará las 10 fórmulas y funciones principales que debe conocer para ser un gran analista financiero en Excel.

- SwapSwap Un swap es un contrato derivado entre dos partes que implica el intercambio de flujos de efectivo previamente acordados de dos instrumentos financieros. Los flujos de efectivo generalmente se determinan utilizando el monto principal nocional (un valor nominal predeterminado).

- Swap SpreadSwap SpreadSwap spread es la diferencia entre la tasa swap (la tasa del tramo fijo de un swap) y el rendimiento del bono del gobierno con un vencimiento similar. Dado que los bonos del gobierno (por ejemplo, Valores del Tesoro de EE. UU.) Se consideran valores libres de riesgo, Los diferenciales de swap normalmente reflejan los niveles de riesgo percibidos por las partes involucradas en un contrato de swap.

- Curso de Fundamentos de Renta Fija

-

Cómo verificar el valor de una póliza de MetLife

The Metropolitan Life Insurance Company, también conocido como MetLife, es una empresa de servicios financieros que vende productos financieros tanto a particulares como a empresas. Una persona puede

-

Cómo decorar una casa de forma económica como una cabaña de troncos

Las paredes de madera de imitación son el primer paso en la decoración de una cabaña económica. Si revestir sus paredes con tablas de madera auténticas y disfrutar de una alfombra de piel de oso está

-

5 formas seguras de mantener un buen puntaje crediticio durante la jubilación

Te estás acercando a la jubilación. Una vez que alcance este hito, no tendrá ningún motivo para preocuparse por su puntaje crediticio, ¿Derecha? No exactamente. Tal vez espere que su préstamo para a

-

Ventajas y desventajas de invertir

Ventajas y desventajas de invertir Invertir es el proceso de usar su dinero para intentar ganar más dinero comprometiéndolo a algún esfuerzo específico. Tipos Hay muchos tipos diferentes de inv

Finanzas

-

¿Necesita vender su casa? Aquí está cómo dejarlo ir

¿Necesita vender su casa? Aquí está cómo dejarlo ir Cuando llegue el momento de vender su casa, ya sea por necesidad económica u otra razón, puede ser difícil dejarlo ir. Esto es especialmente cierto si ha vivido en un lugar durante mucho tiempo y tien...

-

Cómo encontrar cuentas bancarias no reclamadas

Cómo encontrar cuentas bancarias no reclamadas Millones de dólares en dinero no reclamado esperan a que los encuentren los legítimos propietarios. Liquidaciones de seguros de vida, los depósitos reembolsados y las viejas cuentas bancarias son so...

-

Revisión de préstamos de refinanciamiento de automóviles de RefiJet:asistencia personalizada durante todo el proceso de refinanciamiento

Revisión de préstamos de refinanciamiento de automóviles de RefiJet:asistencia personalizada durante todo el proceso de refinanciamiento Pros Considera personas con una variedad de historiales crediticios Soporte personalizado ofrecido durante todo el proceso de refinanciamiento Gama de opciones de préstamos de refinanciamiento ...

-

Cómo vender oro crudo

Cómo vender oro crudo Cómo vender oro crudo El atractivo de la prospección de oro todavía resuena en muchas personas, mucho después, las famosas fiebre del oro de California y Alaska son solo un recuerdo. La fiebre del or...