¿Qué es la Tasa Swap?

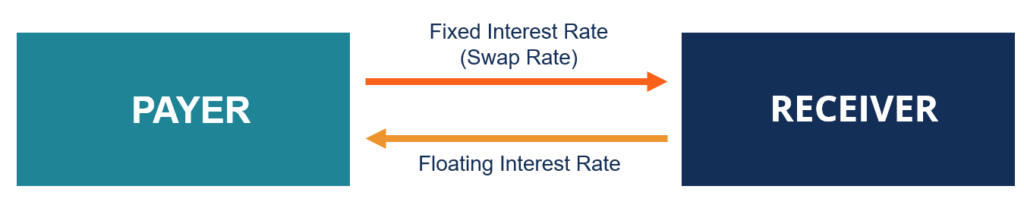

La tasa swap es la tasa fija de un swap Swap Un swap es un contrato derivado entre dos partes que implica el intercambio de flujos de efectivo previamente acordados de dos instrumentos financieros. Los flujos de efectivo generalmente se determinan utilizando el monto principal nocional (un valor nominal predeterminado). determinado por las partes involucradas en el contrato La tasa de swap es exigida por un receptor (es decir, la parte que recibe la tasa fija) de un pagador (es decir, la parte que paga la tasa fija) para ser compensada por la incertidumbre sobre las fluctuaciones en la tasa flotante utilizada en un swap. La tasa de swap se puede encontrar en swaps de tipos de interés Swap de tipos de interés Un swap de tipos de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar un flujo de pagos de intereses futuros por otro o en swaps de divisas. También se conoce como tasa de referencia, y normalmente se basa en LIBORLIBORLIBOR, que es un acrónimo de London Interbank Offer Rate, se refiere a la tasa de interés que los bancos del Reino Unido cobran a otras instituciones financieras por los swaps de tasas de interés.

Tasa de Swap en Swaps de Tasas de Interés

El diseño más común de los swaps de tasas de interés implica el intercambio de una tasa de interés fija por una tasa de interés flotante Tasa de interés flotante Una tasa de interés variable se refiere a una tasa de interés variable que cambia durante la duración de la obligación de deuda. Es lo opuesto a una tasa fija. La tasa de interés flotante se expresa típicamente como un valor de un índice variable como LIBORLIBORLIBOR, que es un acrónimo de London Interbank Offer Rate, se refiere a la tasa de interés que los bancos del Reino Unido cobran a otras instituciones financieras por más o menos un margen. En cuyo caso, el tipo de interés fijo se denomina tipo swap / de referencia.

En los swaps de tipos de interés, el tipo de swap / de referencia se utiliza para determinar el valor total del tramo fijo del swap, que debe ser igual al valor total del tramo flotante del swap. Una vez que el intercambio entre en vigencia, la tasa fija permanece igual hasta el vencimiento del swap mientras que la tasa de interés variable se reajusta periódicamente en fechas predeterminadas, basado en las fluctuaciones del índice al que se adjunta la tasa.

Tasa de Swap en Swaps de Divisas

Similar a los swaps de tipos de interés, Los intercambios de divisas son un tipo de intercambio popular. Los swaps de divisas pueden presentarse de varias formas. Uno de ellos son los swaps de divisas de tipo fijo frente a tipo variable. En los swaps de divisas, El tipo de intercambio / tipo de referencia se conoce como el tipo de cambio Tipos de cambio fijos frente a tipos de cambio fijos Los tipos de cambio de moneda extranjera miden la fortaleza de una moneda en relación con otra. La fortaleza de una moneda depende de varios factores, como su tasa de inflación, las tasas de interés vigentes en su país de origen, o la estabilidad del gobierno, para nombrar unos pocos. asociado con el tramo fijo de un swap de divisas.

En los swaps de divisas, el tipo de swap se utiliza principalmente como tipo de cambio para convertir los montos nocionales del principal establecidos en diferentes monedas. Los principales montos nocionales se especifican antes del inicio del contrato de permuta. Al igual que los swaps de tipos de interés, en swaps de divisas, el tipo de referencia permanece sin cambios hasta el vencimiento del swap.

Lecturas relacionadas

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Swap de incumplimiento crediticio Swap de incumplimiento crediticio Un swap de incumplimiento crediticio (CDS) es un tipo de derivado crediticio que brinda al comprador protección contra el incumplimiento y otros riesgos. El comprador de un CDS realiza pagos periódicos al vendedor hasta la fecha de vencimiento del crédito. En el acuerdo el vendedor se compromete a que, si el emisor de la deuda incumple, el vendedor pagará al comprador todas las primas e intereses

- Acuerdo de cobertura Acuerdo de cobertura El acuerdo de cobertura se refiere a una inversión cuyo objetivo es reducir el nivel de riesgos futuros en caso de un movimiento adverso del precio de un activo. La cobertura proporciona una especie de cobertura de seguro para proteger contra las pérdidas de una inversión.

- Riesgo de tasa de interés Riesgo de tasa de interés El riesgo de tasa de interés es la probabilidad de una disminución en el valor de un activo como resultado de fluctuaciones inesperadas en las tasas de interés. El riesgo de tasa de interés se asocia principalmente con los activos de renta fija (p. Ej., bonos) en lugar de inversiones de capital.

- Swap SpreadSwap SpreadSwap spread es la diferencia entre la tasa swap (la tasa del tramo fijo de un swap) y el rendimiento del bono del gobierno con un vencimiento similar. Dado que los bonos del gobierno (por ejemplo, Valores del Tesoro de EE. UU.) Se consideran valores libres de riesgo, Los diferenciales de swap normalmente reflejan los niveles de riesgo percibidos por las partes involucradas en un contrato de swap.

-

Los 5 mejores kits de inicio de salto

div.custom-belimg .belimg-content ul {} div.custom-belimg .belimg-content ul li {line-height:1.5em; fondo:ninguno; margen inferior:.8em; acolchado:0 1.5em; } div.custom-belimg .belimg-content ol {padd

-

¿Qué es la desmaterialización?

En finanzas, La desmaterialización se refiere a la transición de los certificados bursátiles físicos en papel a la contabilidad electrónica. Resumen La desmaterialización se refiere a

-

Evite estas 3 estafas comunes del Seguro Social y cómo mantenerse protegido

El coronavirus ha trastornado la vida de muchos trabajadores, y aunque es posible que los beneficiarios del Seguro Social no tengan que registrarse para recibir su cheque, está afectando a algunos de

-

¿Cuánto importan realmente las ganancias del tercer trimestre?

La temporada de resultados del tercer trimestre está aquí. Durante las próximas cuatro semanas, A los inversores se les ofrecerán más pistas sobre qué empresas están superando esta pandemia / crisis e

Finanzas

-

¿Qué es el análisis externo?

¿Qué es el análisis externo? El análisis externo significa examinar el entorno de la industria Análisis de la industria El análisis de la industria es una herramienta de evaluación del mercado utilizada por empresas y analistas p...

-

Guía de gestión de inventario de almacén:mejores prácticas,

Guía de gestión de inventario de almacén:mejores prácticas, Estudios de caso, y asesoramiento de expertos Una sólida gestión del inventario del almacén puede significar la diferencia entre hacer negocios y perder dinero. En este articulo, Conozca las mejores...

-

Cómo buscar un título en Ontario

Cómo buscar un título en Ontario Una búsqueda de título es imprescindible antes de realizar cualquier compra de bienes raíces. Las búsquedas de títulos garantizan que el vendedor tenga el derecho legal de vender la propiedad, y que n...

-

Cómo encontrar el capital total en un balance general

Cómo encontrar el capital total en un balance general El capital total de una empresa muestra el valor residual del interés de los propietarios. Una empresa puede financiar su negocio utilizando deuda o capital. La deuda debe devolverse, mientras que la...