¿Qué es el interés simple frente al interés compuesto?

En este articulo, Analizaremos el interés simple frente al interés compuesto e ilustraremos las principales diferencias que pueden surgir entre ellos. Los pagos de intereses se pueden considerar como el precio de pedir fondos prestados en el mercado. El prestatario los paga al prestamista con el pago realizado al final del período del préstamo. Los pagos de intereses generalmente se calculan como una proporción del principal que el prestatario pidió prestado al prestamista.

Resumen:

- Los pagos de intereses se pueden considerar como el precio de pedir fondos prestados en el mercado. El prestatario paga los intereses al prestamista.

- El interés simple calcula el pago total de intereses utilizando un monto principal fijo. Los intereses que se devengan a lo largo del tiempo no se agregan al monto principal.

- El interés compuesto calcula el pago de interés total utilizando un monto de capital variable. El interés que se devenga a lo largo del tiempo se agrega al monto principal.

¿Qué es el interés simple?

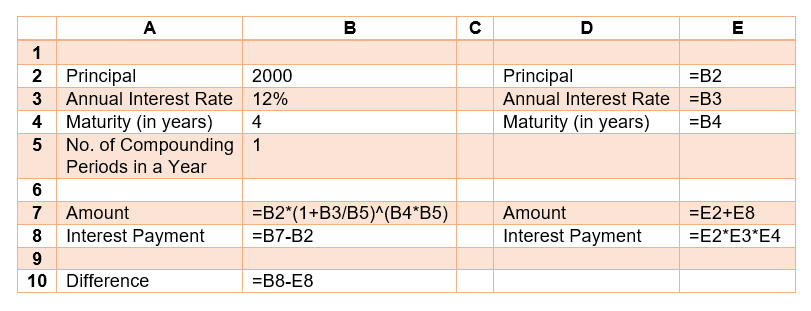

El interés simple calcula el pago de interés total utilizando un monto principal fijo Pago principal Un pago principal es un pago del monto original de un préstamo adeudado. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicar al pago de los intereses cargados sobre el préstamo. Los intereses que se devengan con el tiempo no se agregan al monto del capital. Considere el siguiente ejemplo:

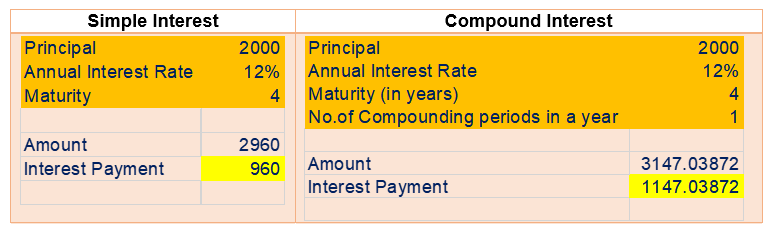

Un inversor invierte $ 2, 000 en un depósito a plazo de 4 años pagando un interés simple del 12%.

Interés total devengado =Principal * Tasa de interés * Tiempo

=$ 2, 000 * 12% * 4 = $ 960

Interés anual promedio devengado =Interés total devengado / tiempo

=$ 960/4 = $ 240

Monto total reembolsado =principal + interés total

=$ 2, 000 + $ 960 = $ 2, 960

¿Qué es el interés compuesto?

El interés compuesto calcula el pago de interés total utilizando un monto de capital variable. El interés que se devenga a lo largo del tiempo se agrega al monto principal. Por ejemplo, el interés del primer año se calcula como una proporción del principal inicial. Luego, el monto de interés se agrega al capital inicial, y el interés del segundo año se calcula como una proporción del principal revisado. Considere el siguiente ejemplo:

Un inversor invierte $ 2, 000 en un depósito a plazo de 4 años pagando un interés anual del 12% con interés compuesto anualmente.

Dónde:

- norte es la cantidad de veces en un año que el interés se capitaliza o se agrega al capital inicial.

Interés total devengado =$ 2, 000 * [(1 + 12%) 4 - 1] = $ 1, 147.04

Interés anual promedio devengado =Interés total devengado / tiempo

=$ 1, 147.04 / 4 = 286,76 $

Interés simple frente a interés compuesto

La siguiente hoja de cálculo de Excel Excel para principiantes Esta guía de Excel para principiantes le enseña todo lo que necesita saber sobre las hojas de cálculo y fórmulas de Excel para realizar análisis financieros. Mire el video y aprenda todo lo que un principiante necesita saber de Excel, a por qué usamos, y cuáles son los métodos abreviados de teclado más importantes, funciones, y se pueden utilizar fórmulas para ilustrar las grandes diferencias entre los pagos de interés simple e interés compuesto:

Composición continua

En el ejemplo anterior, los intereses se capitalizaron anualmente. Sin embargo, podríamos haberlo compuesto con la misma facilidad sobre una base semestral o trimestral. De hecho, también podríamos haber aumentado el interés todos los días.

La capitalización continua recalcula el capital de forma continua. Interés continuamente compuesto Interés continuamente compuesto El interés continuamente compuesto es el interés que se calcula sobre el capital inicial, así como todos los intereses y otros intereses devengados. La idea es que el principal reciba intereses en todo momento, en lugar de hacerlo de forma discreta en determinados momentos. se puede encontrar usando la siguiente fórmula:

Dónde:

- mi es el número de Euler ≈ 2.7183

Continuando con el ejemplo anterior, si $ 2, 000 se presta durante 4 años a una tasa de interés anual del 12% y el interés se capitaliza continuamente, el interés total ganado es $ 1, 232.15. El resultado se puede verificar estableciendo el número de períodos de capitalización en la hoja de cálculo de Excel en un número muy grande (como 100, 000).

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Tasa de porcentaje anual (APR) Tasa de porcentaje anual (APR) La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo, o que reciben en una cuenta de depósito. Por último, APR es un término de porcentaje simple que se usa para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado.

- Interés continuamente compuesto Interés continuamente compuesto El interés continuamente compuesto es el interés que se calcula sobre el capital inicial, así como todos los intereses y otros intereses devengados. La idea es que el principal reciba intereses en todo momento, en lugar de hacerlo de forma discreta en determinados momentos.

- Tasa de interés anual efectiva Tasa de interés anual efectiva La tasa de interés anual efectiva (EAR) es la tasa de interés que se ajusta para la capitalización durante un período determinado. Simplemente pon, el efectivo

- Intereses a pagar Intereses a pagar Intereses a pagar es una cuenta de pasivo que se muestra en el balance general de una empresa que representa la cantidad de gastos por intereses que se han acumulado

-

¿Podrías vivir con $ 18?

168 al año jubilado? Aquí está por qué es posible que tengas que hacerlo Calcular sus gastos de jubilación con anticipación no siempre es lo más fácil de hacer. Hasta que te jubiles es posible que n

-

¿Es imposible lograr FI para los que están en la base?

Nadie puede salir solo El poeta, Maya Angelou, escribí en uno de mis poemas favoritos, Nadie, pero nadie / puede salir aquí solo . Mientras reflexiono sobre mi vida, He descubierto que esto es cie

-

¿Qué es el margen de beneficio neto?

El margen de beneficio neto (también conocido como margen de beneficio o índice de margen de beneficio neto) es un coeficiente financiero. el beneficio que produce una empresa a partir de sus ingresos

-

Johnson &Johnson acusado en una demanda por Nueva York por presunto papel en la crisis de opioides

El estado de Nueva York ha presentado cargos civiles contra Johnson &Johnson y sus subsidiarias Janssen Pharmaceuticals por fraude de seguros por minimizar los riesgos del tratamiento con opioides y d

Finanzas

-

Cómo obtener artículos promocionales gratuitos

Cómo obtener artículos promocionales gratuitos Las empresas suelen regalar productos promocionales en las grandes inauguraciones. Las empresas distribuyen productos promocionales gratuitos a clientes potenciales para persuadirlos de que compren s...

-

Revisión de préstamos sobre pilotes:préstamos personales dirigidos a inmigrantes y personas "desatendidas"

Revisión de préstamos sobre pilotes:préstamos personales dirigidos a inmigrantes y personas "desatendidas" Pros Contras Puede calificar si tiene ciertas visas de EE. UU. La solicitud puede demorar 24 horas o más en procesarse Considera más que su puntaje de crédito No acepta codeudores Tasas de interés ...

-

Cómo comprar los tipos de tabaco que se utilizan para fabricar cigarrillos

Cómo comprar los tipos de tabaco que se utilizan para fabricar cigarrillos Tabaco suelto para cigarrillos Existen varias mezclas de tabaco para la fabricación de cigarrillos. Comprar tabaco suelto para liar sus propios cigarrillos es un proceso simple que no requiere licenc...

-

Cómo transferir el título de un remolque de autocaravana

Cómo transferir el título de un remolque de autocaravana Ya sea que compre su caravana nueva en un distribuidor local o de segunda mano en un vendedor privado, Deberá seguir los requisitos de su estado para transferir el título y el registro a su nombre y p...